Advertisement

Explorar acções de dividendos na KRX HANYANG ENGLtd e 2 outras

Simply Wall St

Reviewed by Simply Wall St

O mercado bolsista sul-coreano tem vindo a registar uma tendência descendente, com o índice KOSPI a cair nas últimas sessões, devido às incertezas económicas globais e aos desempenhos mistos de diferentes sectores. À medida que os investidores navegam nessas condições desafiadoras, o foco em ações de dividendos como a HANYANG ENG Ltd pode oferecer estabilidade potencial, já que essas ações normalmente fornecem renda regular, independentemente da volatilidade do mercado.

As 10 principais acções de dividendos da Coreia do Sul

| Nome da ação | Rendimento de Dividendos | Classificação dos dividendos |

| Kia (KOSE:A000270) | 4.76% | ★★★★★★ |

| Grupo Financeiro Shinhan (KOSE:A055550) | 4.45% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.46% | ★★★★★☆ |

| Grupo Financeiro KB (KOSE:A105560) | 3.85% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.17% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.10% | ★★★★★☆ |

| Cheil Worldwide (KOSE:A030000) | 5.94% | ★★★★☆☆ |

| Snt DynamicsLtd (KOSE:A003570) | 3.65% | ★★★★☆☆ |

| Samyang (KOSE:A145990) | 3.49% | ★★★★☆☆ |

| Coreia Tubo de ferro fundido Ind (KOSE:A000970) | 6.13% | ★★★★☆☆ |

Clique aqui para ver a lista completa de 70 ações de nosso rastreador Top KRX Dividend Stocks.

Vamos descobrir algumas joias de nosso rastreador especializado.

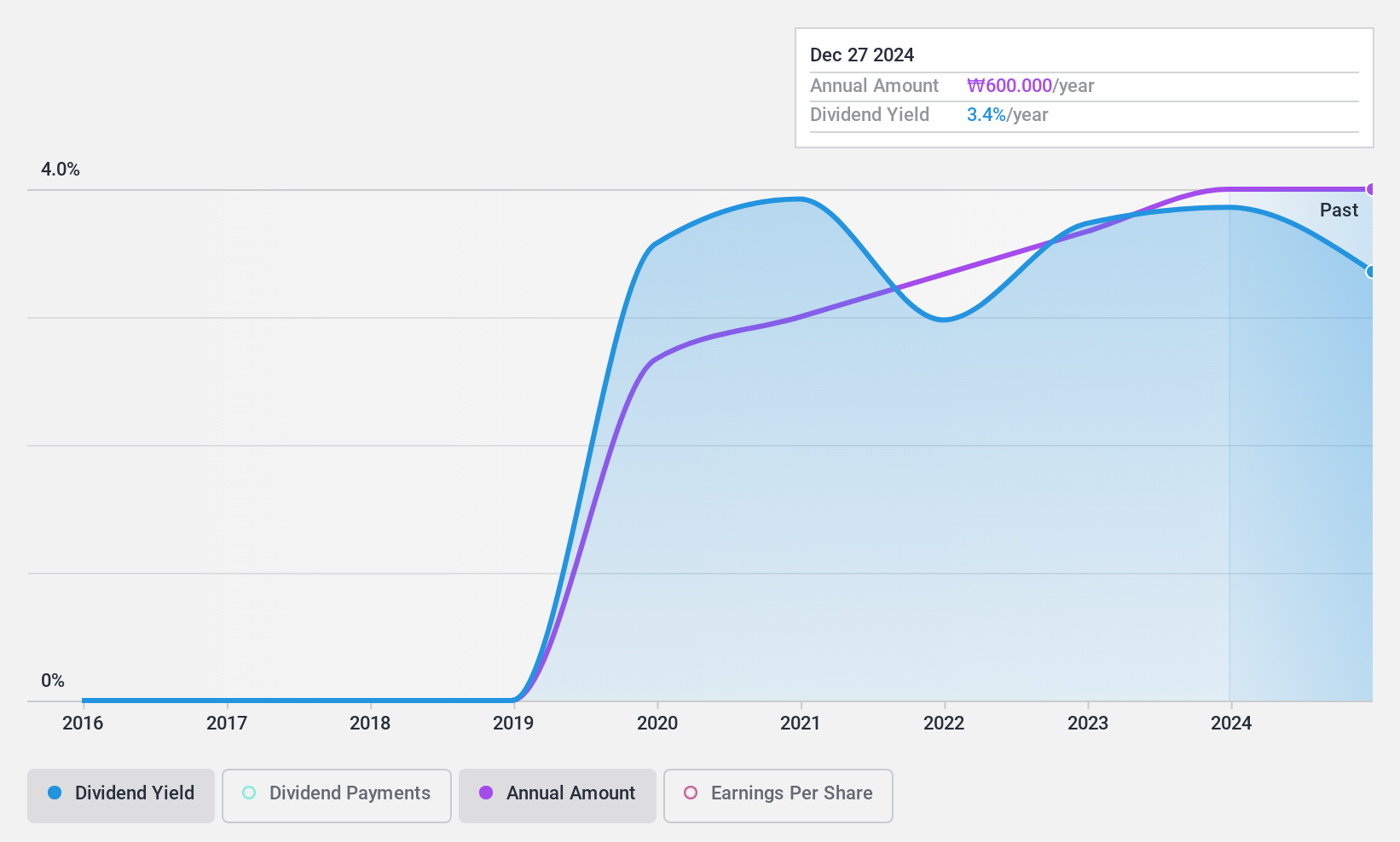

HANYANG ENGLtd (KOSDAQ: A045100)

Classificação de dividendos Simply Wall St: ★★★★★☆

Visão geral: A Hanyang ENG Co., Ltd é especializada na construção de instalações de semicondutores tanto no mercado interno na Coreia do Sul quanto internacionalmente, com uma capitalização de mercado de aproximadamente ₩ 327.40 bilhões.

Operações: A Hanyang ENG Co., Ltd gera as suas receitas principalmente a partir da construção de instalações de semicondutores na Coreia do Sul e em vários mercados globais.

Rendimento de dividendos: 3,1%

HANYANG ENG Ltd. oferece um rendimento de dividendos modesto de 3.1%, ligeiramente abaixo do quartil superior das ações de dividendos sul-coreanas em 3.52%. Apesar disso, os dividendos da empresa são bem sustentados tanto pelos lucros quanto pelos fluxos de caixa, com um índice de pagamento de 12.5% e um índice de pagamento em dinheiro de 8.9%, indicando sustentabilidade e confiabilidade na última década. Além disso, o seu rácio preço/lucro situa-se a um nível atrativo de 4x em comparação com os 12,6x do mercado mais amplo, aumentando o seu apelo para os investidores em dividendos orientados para o valor.

- Clique aqui e aceda ao nosso relatório completo de análise de dividendos para compreender a dinâmica da HANYANG ENGLtd.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a HANYANG ENGLtd esteja a ser negociada para além do seu valor estimado.

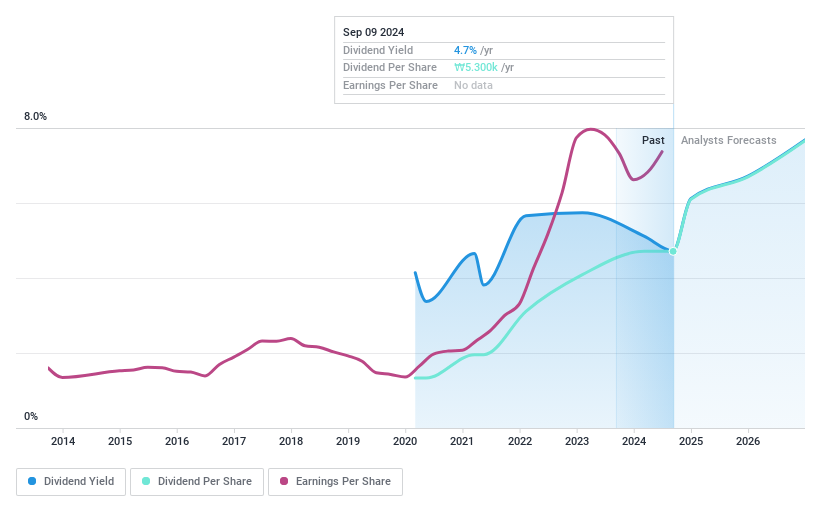

DB Seguros (KOSE:A005830)

Classificação de dividendos Simply Wall St: ★★★★☆☆

Visão geral: A DB Insurance Co., Ltd. oferece uma gama de produtos e serviços de seguros na Coreia do Sul, com uma capitalização de mercado de aproximadamente ₩ 6,21 bilhões.

Operações: A DB Insurance Co., Ltd. gera receita principalmente de seu setor de seguros não-vida, que gerou ₩ 19,04 bilhões, seguido pelo setor de seguros de vida em ₩ 1,50 bilhão e uma contribuição menor do setor de financiamento parcelado em ₩ 0,04 bilhão.

Rendimento de dividendos: 5,1%

A DB Insurance aumentou seus pagamentos de dividendos nos últimos quatro anos, com um rendimento atual de 5,12%, colocando-a entre os 25% principais pagadores de dividendos na Coreia do Sul. Os dividendos são bem suportados, o que é evidenciado por um baixo rácio de pagamento de 18,3% e um rácio de pagamento em numerário ainda mais baixo de 7,2%, o que indica uma forte cobertura tanto dos lucros como dos fluxos de caixa. Apesar de ser negociado a 82,6% abaixo do valor justo estimado e favoravelmente em relação aos seus pares, o seu historial de dividendos é relativamente curto e instável, o que pode preocupar os investidores focados no longo prazo.

- Desbloqueie percepções abrangentes em nossa análise das ações da DB Insurance neste relatório de dividendos.

- À luz do nosso recente relatório de avaliação, parece possível que a DB Insurance esteja a negociar abaixo do seu valor estimado.

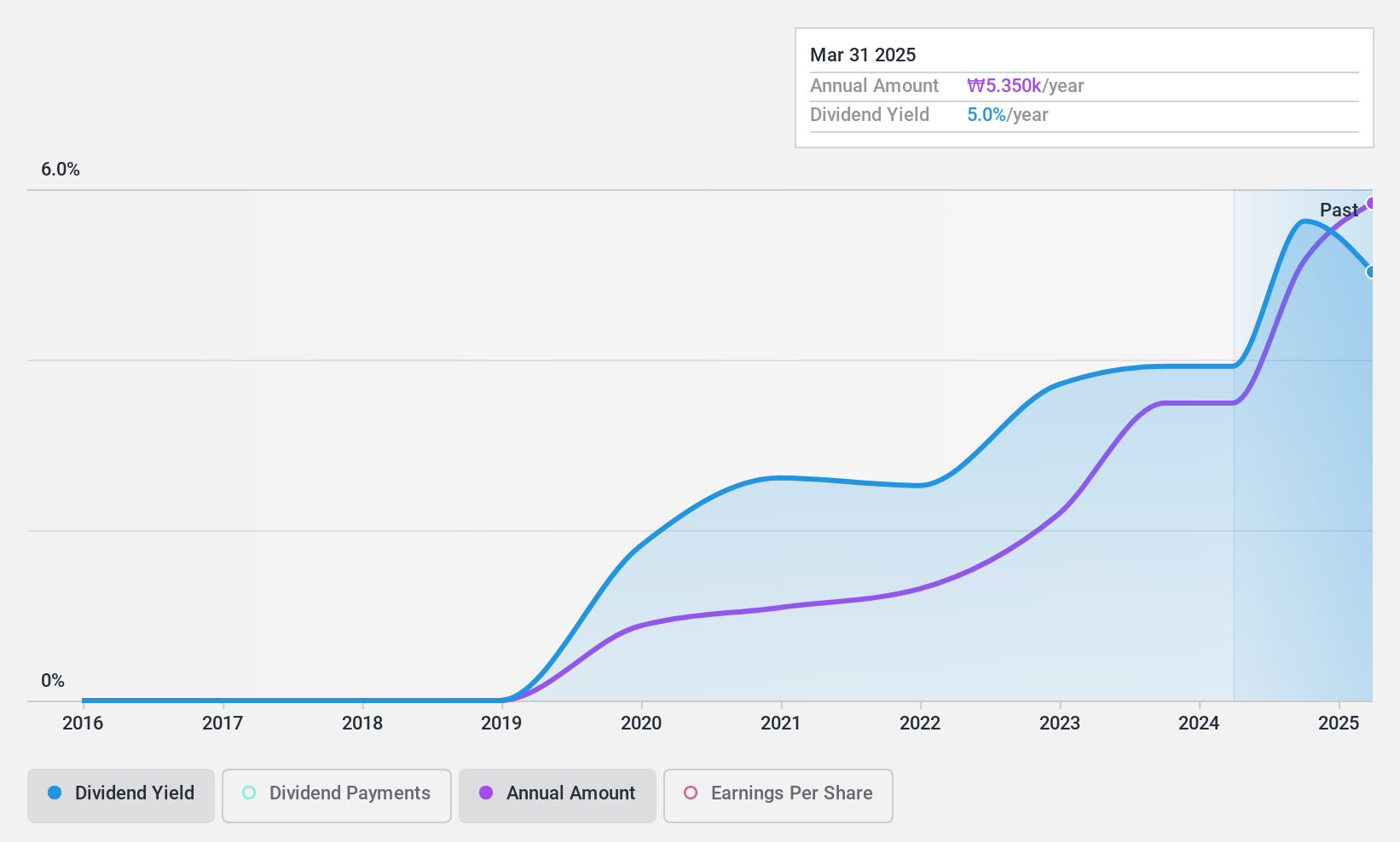

Youngone Holdings (KOSE:A009970)

Classificação de dividendos Simply Wall St: ★★★★☆☆

Visão geral: Youngone Holdings Co., Ltd. é um fabricante e vendedor global de roupas, calçados, equipamentos, roupas esportivas e jaquetas, com uma capitalização de mercado de aproximadamente ₩ 1.01 trilhão.

Operações: A Youngone Holdings Co., Ltd. gera as suas receitas principalmente através do fabrico e venda internacional de vestuário, calçado, equipamento, roupa desportiva e casacos.

Rendimento de dividendos: 5,4%

A Youngone Holdings oferece um rendimento de dividendos de 5.44%, classificando-a entre os 25% melhores do mercado sul-coreano. Os dividendos da empresa são bem suportados por um baixo rácio de pagamento de 13,3% e um rácio de pagamento em numerário ainda mais baixo de 9,9%, assegurando uma forte cobertura tanto dos lucros como dos fluxos de caixa. Apesar da sua avaliação atractiva, negociada a 76,9% abaixo do justo valor estimado, a Youngone paga dividendos há menos de dez anos, o que pode suscitar preocupações quanto à sustentabilidade e fiabilidade dos seus pagamentos de dividendos a longo prazo.

- Mergulhe nas especificidades da Youngone Holdings aqui com o nosso relatório de dividendos completo.

- O nosso relatório de avaliação da Youngone Holdings, elaborado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

Fazer Acontecer

- Descubra a gama completa das 70 principais acções de dividendos da KRX aqui mesmo.

- Detém acções destas empresas? Configure seu portfólio no Simply Wall St para acompanhar perfeitamente seus investimentos e receber atualizações personalizadas sobre o desempenho de seu portfólio.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

À procura de oportunidades alternativas?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Alimente a sua carteira com empresas que demonstrem um forte potencial de crescimento, apoiado por perspectivas optimistas tanto dos analistas como da administração.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a constituir aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. Simply Wall St não detém qualquer posição nas acções mencionadas.

Valuation is complex, but we're here to simplify it.

Discover if Youngone Holdings might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About KOSE:A009970

Advertisement