Advertisement

Empresas de crescimento com elevada participação de informação privilegiada na bolsa japonesa junho de 2024

Simply Wall St

Reviewed by Simply Wall St

Em junho de 2024, o mercado bolsista japonês apresenta um desempenho misto, com o Nikkei 225 a registar ganhos modestos, enquanto o índice TOPIX, mais vasto, diminuiu ligeiramente. Este cenário matizado ressalta a importância de selecionar ações com fundamentos sólidos e forte propriedade de insiders, o que pode sinalizar confiança nas perspectivas de crescimento futuro de uma empresa em meio a condições de mercado variáveis.

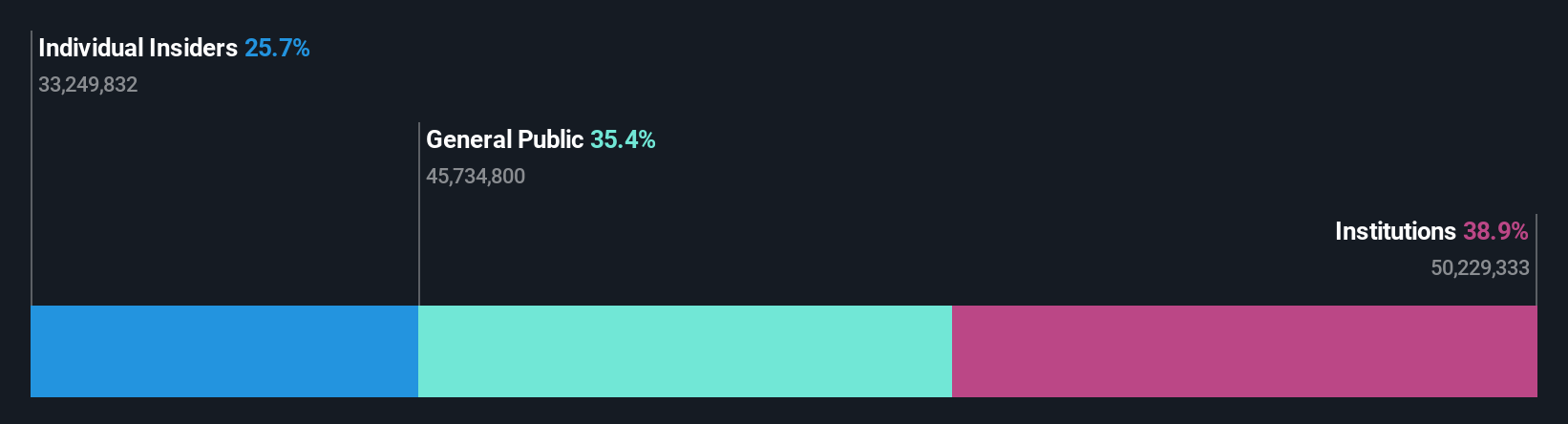

As 10 maiores empresas de crescimento com alta participação de insiders no Japão

| Nome | Propriedade de insiders | Crescimento dos ganhos |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

NEXTAGE (TSE:3186)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A NEXTAGE Co., Ltd. opera principalmente no setor automotivo, com foco na venda de carros novos e usados no Japão, com uma capitalização de mercado de aproximadamente ¥ 193.49 bilhões.

Operações: A empresa gera suas receitas principalmente com a venda de carros novos e usados.

Propriedade de insiders: 38.4%

Previsão de crescimento dos lucros: 17,4% a.a.

A NEXTAGE, uma empresa japonesa, apresenta uma trajetória de crescimento promissora, prevendo-se que as suas receitas aumentem 11,9% ao ano, ultrapassando os 4,1% do mercado local. Os lucros também deverão aumentar a um ritmo impressionante de 17,39% por ano, significativamente mais rápido do que a média japonesa de 8,8%. Apesar destes pontos fortes, a empresa está sobrecarregada com elevados níveis de endividamento e registou recentemente uma volatilidade substancial do preço das acções. Além disso, não existe qualquer atividade recente de informação privilegiada a comunicar.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda do NEXTAGE.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a NEXTAGE esteja a ser negociada para além do seu valor estimado.

PeptiDream (TSE:4587)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: PeptiDream Inc. é uma empresa biofarmacêutica focada no desenvolvimento de peptídeos restritos, pequenas moléculas e terapêuticas conjugadas de peptídeos e drogas, com uma capitalização de mercado de aproximadamente ¥ 292.52 bilhões.

Operações: A empresa gera receitas através do desenvolvimento de vários peptídeos terapêuticos e medicamentos de pequenas moléculas.

Propriedade de insiders: 26,1%

Previsão de crescimento dos lucros: 22,3% a.a.

A PeptiDream, uma empresa japonesa de biotecnologia, está preparada para um crescimento robusto, com ganhos anuais projectados e aumentos de receitas de 22,3% e 10,5%, respetivamente - ambas as taxas superando as médias do mercado. Apesar de negociar abaixo do seu valor justo estimado e de registar uma elevada volatilidade do preço das acções, a recente expansão estratégica da empresa com a Novartis poderá impulsionar os seus esforços de descoberta de péptidos. Além disso, o estudo clínico da PeptiDream sobre um novo radiofármaco marca um progresso significativo no diagnóstico do cancro, aumentando as suas perspectivas de crescimento no meio de alguns desafios operacionais, como a flutuação das margens de lucro.

- Navegue pelos meandros da PeptiDream com nosso relatório abrangente de estimativas de analistas aqui.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a PeptiDream ter um preço superior ao que pode ser justificado pelas suas finanças.

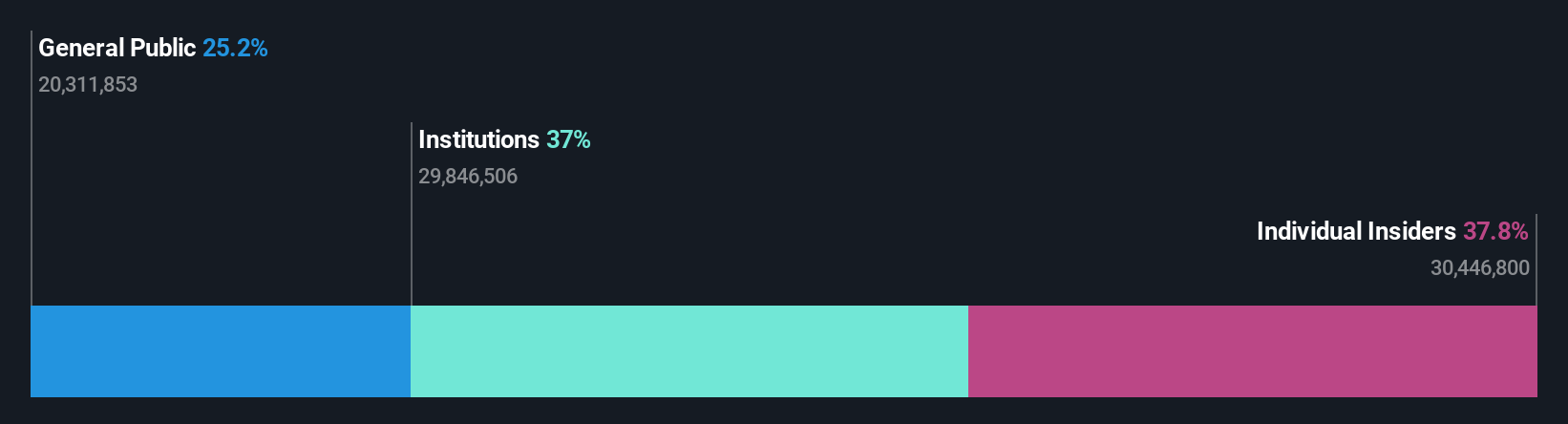

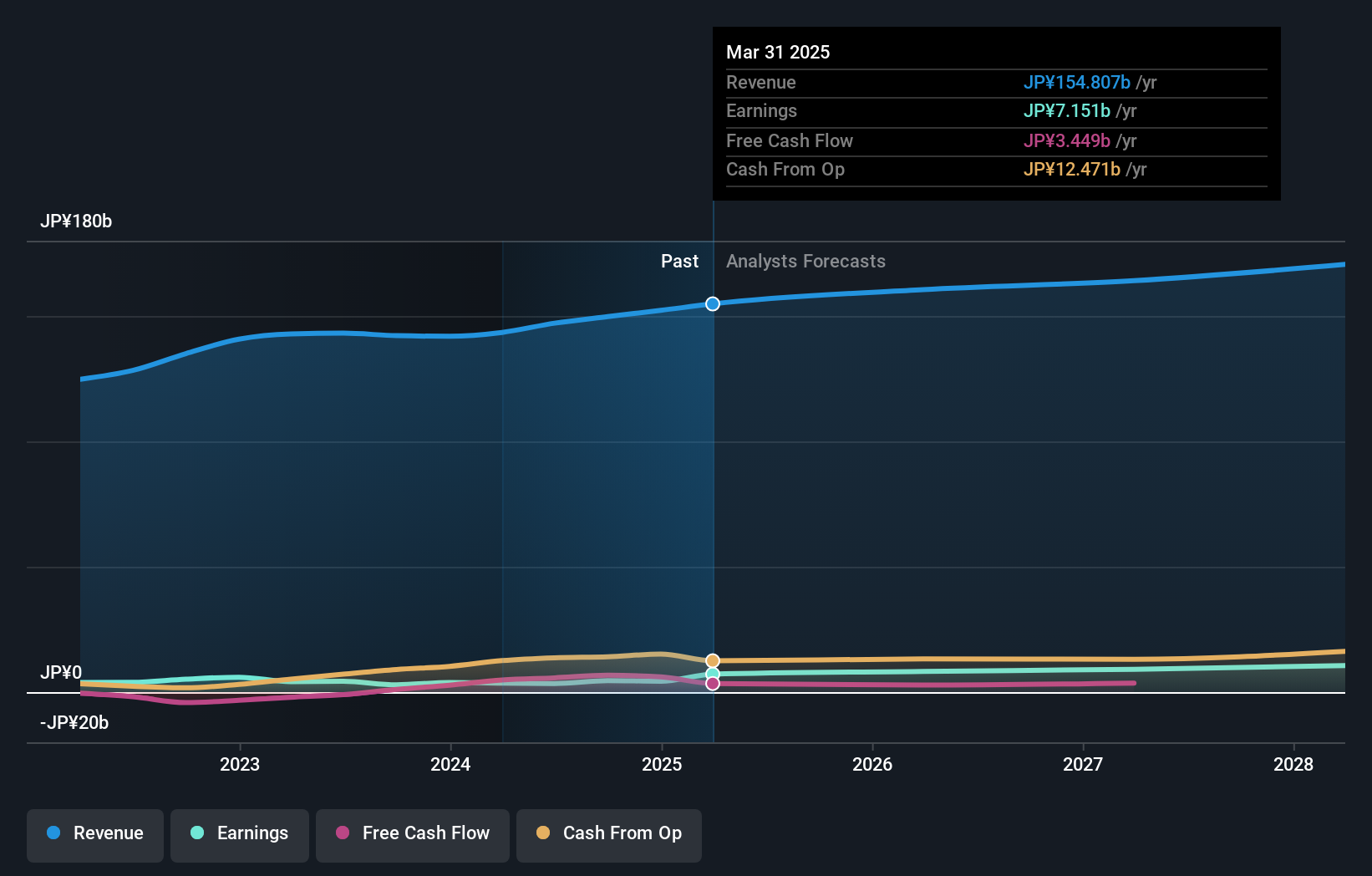

Sato Holdings (TSE:6287)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A Sato Holdings Corporation é especializada na fabricação e venda de produtos de rotulagem, operando tanto no Japão quanto internacionalmente, com uma capitalização de mercado de aproximadamente ¥ 66.95 bilhões.

Operações: A receita da empresa é derivada da Auto-ID Solutions, gerando ¥ 82.09 bilhões no Japão e ¥ 78.47 bilhões no exterior.

Propriedade de insiders: 10.1%

Previsão de crescimento dos lucros: 21,9% a.a.

A Sato Holdings, uma empresa japonesa com uma participação substancial de investidores, está a ser negociada a 59,2% abaixo do seu valor justo estimado, apresentando uma oportunidade potencialmente subvalorizada. Prevê-se que os seus lucros cresçam 21,87% ao ano durante os próximos três anos, ultrapassando a previsão do mercado japonês de 8,8%. No entanto, prevê-se que a rendibilidade do capital próprio permaneça baixa, em 10,9%, e que o crescimento das receitas seja moderado, em 4,4% por ano - ligeiramente acima da média do mercado de 4,1%. As recentes melhorias na tecnologia RFID poderão reforçar a sua posição nos sectores do retalho e da saúde.

- Obtenha uma perspetiva aprofundada do desempenho da Sato Holdings lendo o nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação da Sato Holdings, elaborado por especialistas, implica que o preço das suas acções pode ser inferior ao previsto.

Transformar ideias em acções

- Clique para começar a explorar o resto das 97 empresas japonesas de rápido crescimento com alta propriedade de insiders agora.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

À procura de oportunidades alternativas?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Sato might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About TSE:6287

Advertisement