3 empresas em crescimento na bolsa de valores indiana com elevada participação de iniciados e crescimento dos lucros de, pelo menos, 21%

Reviewed by Simply Wall St

O mercado bolsista indiano registou um desempenho robusto, com um aumento de 44% nos últimos 12 meses e uma subida constante de 1,0% só na semana passada. Neste contexto, as empresas com uma elevada participação de iniciados e um forte crescimento dos lucros são particularmente atractivas, uma vez que, muitas vezes, sinalizam a confiança das pessoas mais próximas das operações da empresa.

As 10 principais empresas em crescimento com elevada participação de insiders na Índia

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Índia) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Índia (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Chalet Hotels (NSEI:CHALET) | 13.1% | 27.6% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

Vamos explorar várias opções de destaque dos resultados no screener.

Kalpataru Projects International (NSEI:KPIL)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Kalpataru Projects International Limited é especializada em serviços de engenharia, aquisição e construção (EPC) para vários setores, como edifícios, fábricas, infraestrutura de energia e transporte, tanto na Índia quanto no mundo, com uma capitalização de mercado de aproximadamente ₹ 186.61 bilhões.

Operações: A receita da empresa é gerada principalmente a partir de seu segmento de Engenharia, Aquisição e Construção (EPC), que gerou ₹ 191,48 bilhões, e Projetos de Desenvolvimento contribuindo com ₹ 2,80 bilhões.

Propriedade de insiders: 13.4%

Previsão de crescimento dos ganhos: 25,5% a.a.

A Kalpataru Projects International Limited (KPIL) está preparada para um crescimento substancial, com ganhos previstos para aumentar 25,52% ao ano nos próximos três anos, superando o crescimento previsto do mercado indiano mais amplo. Este crescimento é apoiado por um aumento robusto das receitas de 13,1% por ano, ultrapassando também as médias do mercado. No entanto, a KPIL enfrenta desafios, uma vez que os seus pagamentos de juros não estão bem cobertos pelas receitas e prevê-se que a sua rendibilidade dos capitais próprios permaneça baixa, em 19,6%. Além disso, apesar de um dividendo final proposto significativo de INR 8 por ação para o ano fiscal de 2023-24, a empresa tem um histórico de dividendos instável que pode preocupar os investidores que procuram retornos consistentes.

- Dê uma olhada mais de perto no potencial da Kalpataru Projects International aqui em nosso relatório de crescimento de ganhos.

- Nosso relatório de avaliação abrangente levanta a possibilidade de que a Kalpataru Projects International tenha um preço mais alto do que o que pode ser justificado por seus dados financeiros.

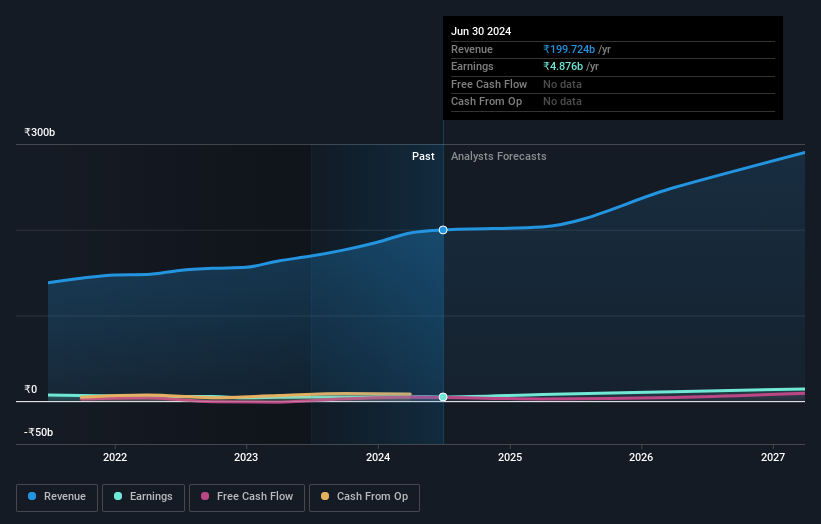

S.J.S. Enterprises (NSEI:SJS)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A SJS Enterprises Limited é especializada em projetar, desenvolver, fabricar, vender e exportar estética decorativa para as indústrias automotiva e de eletrodomésticos, tanto nacional quanto internacionalmente, com uma capitalização de mercado de ₹ 24.17 bilhões.

Operações: A empresa gera ₹6,28 bilhões com a fabricação e venda de etiquetas auto-adesivas.

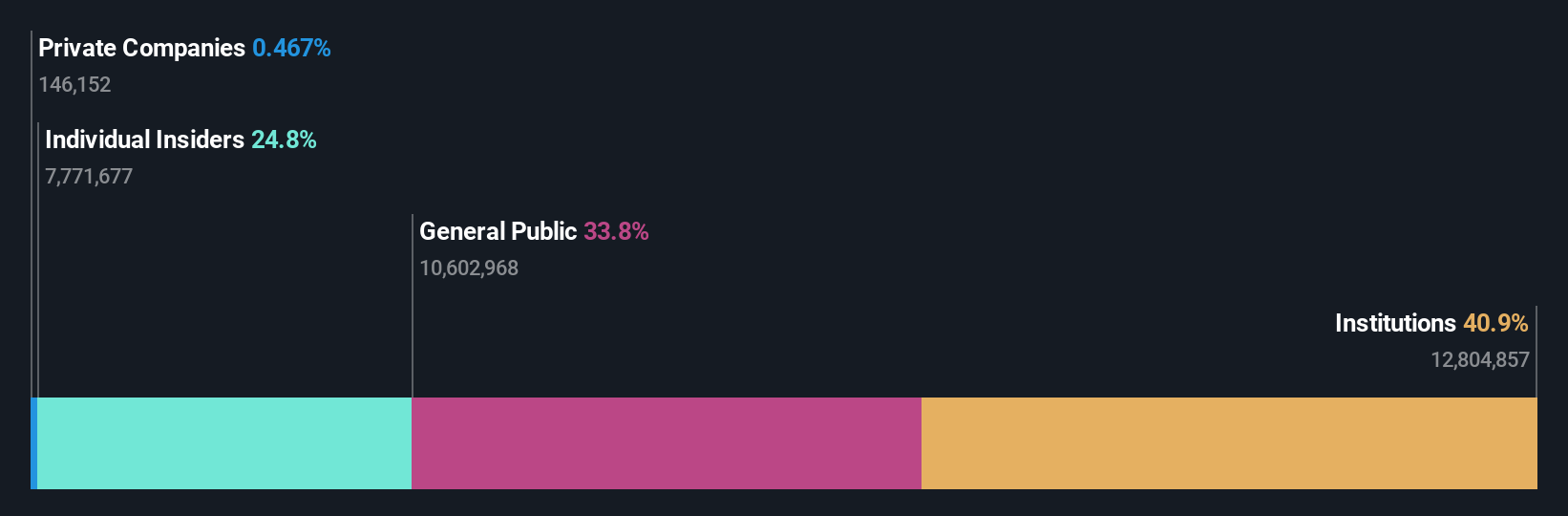

Propriedade de insiders: 24,8%

Previsão de crescimento dos ganhos: 21,7% a.a.

A S.J.S. Enterprises apresenta um crescimento promissor, com previsão de aumento dos lucros de 21,7% ao ano, superando a expetativa do mercado indiano mais amplo de crescimento anual de 16%. Este facto é complementado por uma previsão de aumento das receitas de 17,3% ao ano, também superior à média do mercado indiano de 9,6%. As actividades de informação privilegiada têm sido positivas, com mais acções compradas do que vendidas recentemente, o que indica confiança interna. No entanto, a rendibilidade prevista dos capitais próprios continua a ser modesta, situando-se em 18,5%, o que sugere que poderão persistir alguns desafios em termos de eficiência ou de rendibilidade.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da S.J.S. Enterprises.

- Nosso relatório de avaliação aqui indica que a S.J.S. Enterprises pode estar sobrevalorizada.

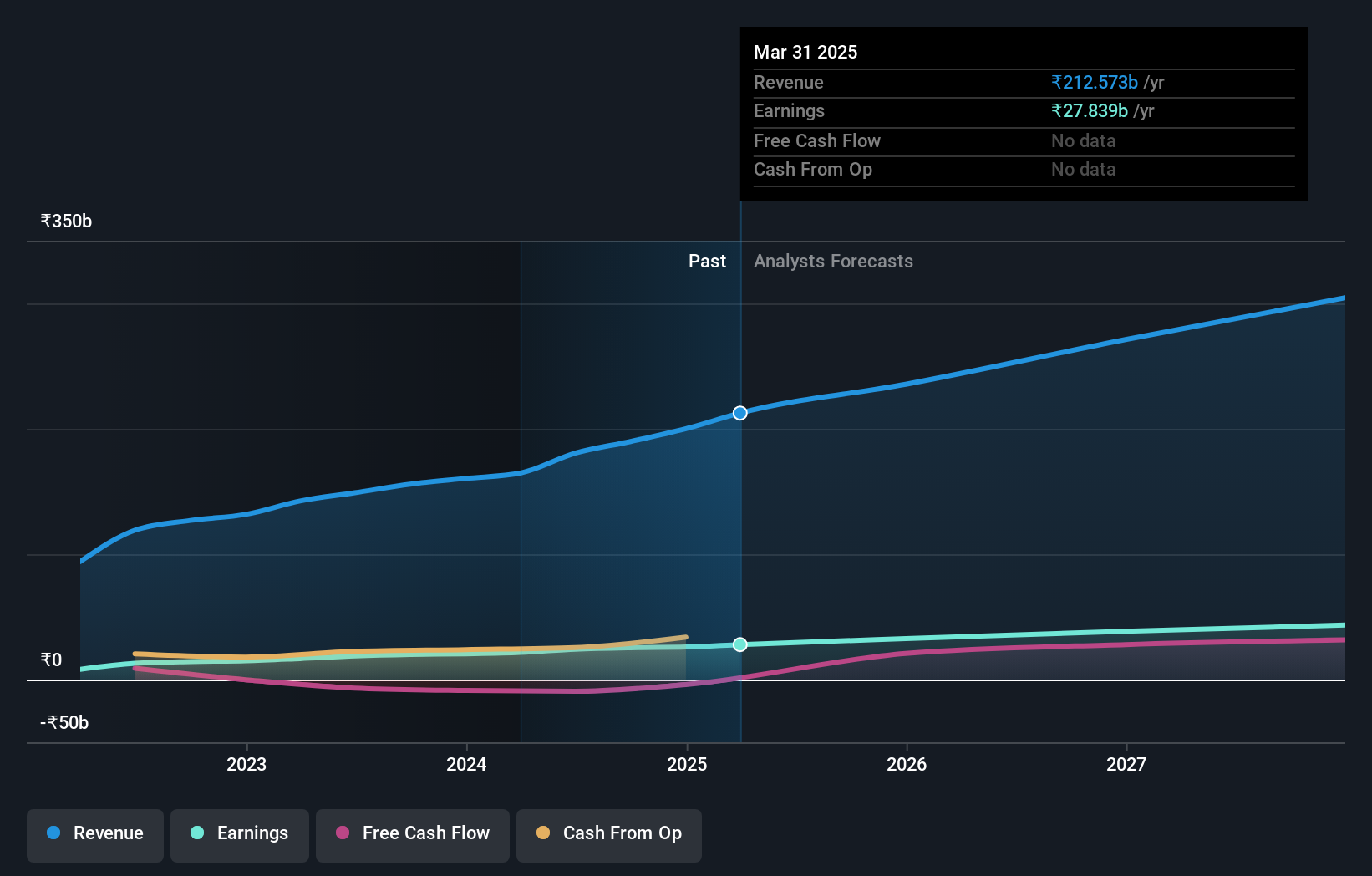

Varun Beverages (NSEI:VBL)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Varun Beverages Limited opera como franqueada da PepsiCo, produzindo e distribuindo refrigerantes carbonatados e bebidas não carbonatadas, com uma capitalização de mercado de aproximadamente ₹ 2,11 bilhões.

Operações: A empresa gera receita principalmente através da fabricação e venda de bebidas, totalizando ₹164,67 bilhões.

Propriedade de insiders: 36.4%

Previsão de crescimento dos ganhos: 24,7% a.a.

A Varun Beverages, uma empresa focada no crescimento e com elevada participação de insiders na Índia, está pronta para expandir as suas operações, o que é evidenciado pela recente aprovação do estabelecimento de uma subsidiária no Zimbabué. As receitas e os lucros da empresa registaram um crescimento robusto, com as receitas a aumentarem para INR 44,06 mil milhões neste trimestre, em comparação com INR 39,63 mil milhões no ano passado, e os lucros líquidos a subirem para INR 5,37 mil milhões, em comparação com INR 4,29 mil milhões. O crescimento previsto dos lucros anuais de 24,7% ultrapassa a previsão do mercado indiano de 16%. Apesar destes aspectos positivos, a empresa regista um elevado nível de endividamento, o que poderá colocar desafios em termos de gestão financeira.

- Aprofunde-se nas especificidades da Varun Beverages aqui com o nosso relatório completo de previsão de crescimento.

- Ao revisar nosso último relatório de avaliação, o preço das ações da Varun Beverages pode ser muito otimista.

Para onde ir agora?

- Mergulhe em nosso catálogo completo de 82 empresas indianas de rápido crescimento com alta propriedade de insiders aqui.

- Tem pele no jogo com essas ações? Eleve a forma como você os gerencia usando o portfólio do Simply Wall St, onde ferramentas intuitivas aguardam para ajudar a otimizar seus resultados de investimento.

- Assuma o controlo do seu futuro financeiro utilizando o Simply Wall St, que oferece a todos os investidores um conhecimento aprofundado e gratuito dos mercados internacionais.

Curioso sobre outras opções?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if S.J.S. Enterprises might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.