Elevada participação de insiders até 17% nestas 3 empresas de crescimento do Reino Unido

Reviewed by Simply Wall St

Num contexto de flutuação dos mercados globais, com o FTSE 100 a mostrar movimentos cautelosos antes de acontecimentos económicos significativos, os investidores estão a acompanhar de perto os indicadores que podem influenciar as direcções do mercado. Neste clima, a análise de empresas em crescimento no Reino Unido com elevada participação de informação privilegiada pode oferecer informações valiosas, uma vez que as participações substanciais de informação privilegiada sugerem frequentemente confiança nas perspectivas futuras da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Grupo Getech (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Vamos explorar várias opções de destaque dos resultados do screener.

FD Technologies (AIM:FDP)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A FD Technologies plc é uma empresa que oferece software e serviços de consultoria no Reino Unido e internacionalmente, com uma capitalização de mercado de aproximadamente £ 398.39 milhões.

Operações: A empresa gera receita por meio de seus segmentos KX e First Derivative, totalizando £ 79.15 milhões e £ 169.72 milhões, respetivamente.

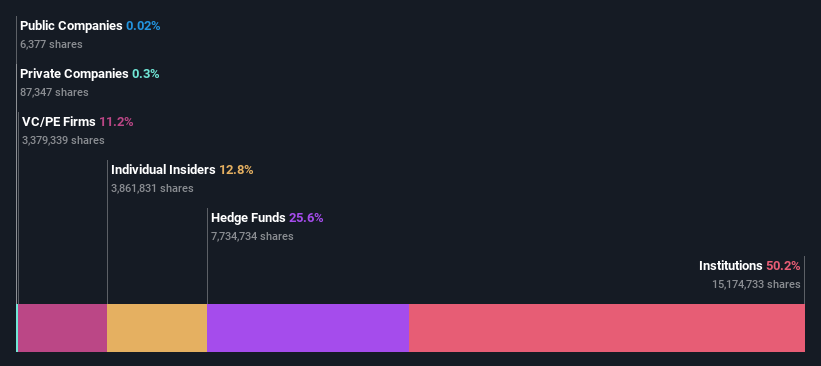

Propriedade de insiders: 12.8%

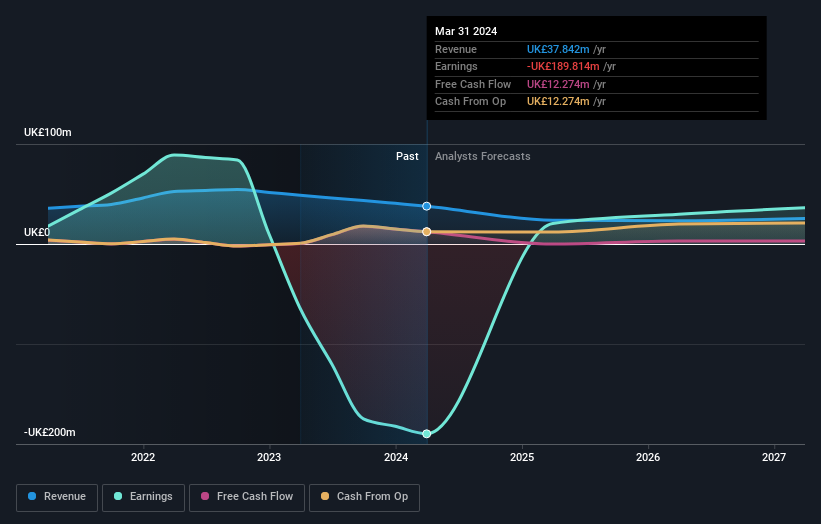

A FD Technologies, uma empresa orientada para o crescimento, com uma participação significativa de iniciados no Reino Unido, enfrenta desafios apesar do seu potencial. Recentemente, a empresa comunicou um prejuízo líquido substancial de 40,78 milhões de libras para o exercício de 2024 e um declínio das vendas para 248,86 milhões de libras em relação ao ano anterior, pelo que as perspectivas a curto prazo da empresa parecem difíceis. No entanto, prevê-se que ultrapasse o crescimento médio das receitas do mercado em 4,2% ao ano e faça a transição para a rentabilidade no prazo de três anos, sugerindo perspectivas de recuperação e crescimento no futuro.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da FD Technologies.

- A análise detalhada no nosso relatório de avaliação da FD Technologies aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Helical (LSE:HLCL)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Helical plc é uma empresa com sede no Reino Unido focada no desenvolvimento, investimento e aluguel de propriedades imobiliárias, com uma capitalização de mercado de aproximadamente £ 296.05 milhões.

Operações: A empresa gera receita principalmente por meio de investimentos e empreendimentos imobiliários, totalizando £ 39.91 milhões.

Propriedade de insiders: 12.4%

A Helical, uma empresa de desenvolvimento imobiliário sediada no Reino Unido, está a atravessar uma fase difícil com mudanças significativas de executivos e um corte acentuado nos dividendos. A empresa registou perdas substanciais de £189,81 milhões no exercício de 2024, agravando-se em relação ao ano anterior. Apesar desses contratempos, a Helical está preparada para um crescimento potencial sob a nova liderança, com foco em projetos lucrativos de desenvolvimento de estações em Londres. A confiança dos investidores mantém-se elevada, uma vez que a empresa está a transitar para a rentabilidade, com um retorno robusto do capital próprio previsto para daqui a três anos.

- Para uma compreensão mais aprofundada da Helical, consulte a análise completa do relatório de crescimento futuro aqui.

- O nosso relatório de avaliação aqui indica que a Helical pode estar sobrevalorizada.

Grupo do Banco TBC (LSE:TBCG)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: O TBC Bank Group PLC opera principalmente na Geórgia, Azerbaijão e Uzbequistão, oferecendo uma gama de serviços financeiros, incluindo bancos, leasing, seguros, corretagem e processamento de cartões com uma capitalização de mercado de aproximadamente £ 1.39 bilhão.

Operações: A empresa gera as suas receitas através de serviços financeiros diversificados, tais como serviços bancários, leasing, seguros, corretagem e processamento de cartões na Geórgia, Azerbaijão e Uzbequistão.

Propriedade de insiders: 18%

O TBC Bank Group, uma entidade cotada no Reino Unido, demonstra um crescimento robusto com um aumento anual dos lucros de 23,6% ao longo de cinco anos e previsões que sugerem uma maior expansão. Prevê-se que os lucros cresçam 15,22% anualmente, ultrapassando a projeção do mercado britânico de 12,5%. Além disso, prevê-se que o crescimento das receitas seja de 18,3% ao ano, também acima da média do mercado de 3,5%. Apesar destas tendências positivas, o historial de dividendos do banco permanece instável e tem um elevado nível de crédito malparado de 2,1%. Um recente programa de recompra de acções visa aumentar o valor para os accionistas, recomprando até 75 milhões de GEL em acções para cancelamento e benefícios para os empregados.

- Desbloqueie informações abrangentes sobre a nossa análise das acções do TBC Bank Group neste relatório de crescimento.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que o TBC Bank Group esteja a negociar abaixo do seu valor estimado.

Próximos passos

- Obtenha uma perspetiva aprofundada de todas as 67 empresas de rápido crescimento do Reino Unido com alta propriedade de insiders usando nosso rastreador aqui.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira do Simply Wall St, onde ferramentas intuitivas o aguardam para o ajudar a otimizar os seus resultados de investimento.

- Melhore a sua capacidade de investimento com a aplicação Simply Wall St e desfrute de acesso gratuito a informações essenciais sobre o mercado em todos os continentes.

Pronto para uma abordagem diferente?

- Explore empresas de pequena capitalização de alto desempenho que ainda não receberam atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if FD Technologies might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.