3 empresas de crescimento do Reino Unido com até 24% de participação de insiders

Reviewed by Simply Wall St

Enquanto o mercado britânico se prepara para as principais actualizações económicas, incluindo os dados sobre a inflação e a reunião do Banco de Inglaterra sobre a política monetária, os investidores estão a acompanhar de perto os indicadores que podem influenciar as direcções do mercado. No meio destas condições, as empresas em crescimento com elevada participação de informação privilegiada no Reino Unido apresentam um atrativo único, uma vez que as participações substanciais de informação privilegiada indicam frequentemente confiança nas perspectivas futuras da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de iniciados no Reino Unido

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cuidados com a saúde da planta (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Grupo Getech (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Foresight Group Holdings (LSE:FSG) | 31.7% | 30.9% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Vamos verificar algumas das melhores escolhas da nossa ferramenta de seleção.

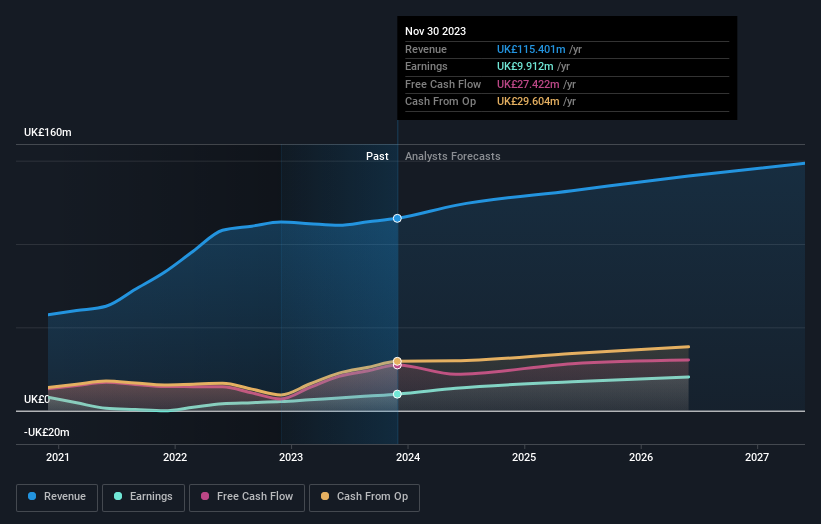

Mattioli Woods (AIM:MTW)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Mattioli Woods plc, uma empresa com sede no Reino Unido, é especializada em gestão de fortunas e serviços de benefícios para funcionários, com uma capitalização de mercado de aproximadamente £ 411.54 milhões.

Operações: A empresa gera receitas através de diversos segmentos, incluindo Benefícios para Empregados (£7,08 milhões), Gestão de Propriedades (£6,23 milhões), Gestão de Investimentos e Activos (£53,14 milhões), Gestão de Activos de Capital Privado (£22,94 milhões), e Consultoria e Administração de Pensões (£26,02 milhões).

Propriedade de insiders: 13%

A Mattioli Woods, uma empresa sediada no Reino Unido, demonstra perspectivas de crescimento robustas, prevendo-se que os seus ganhos aumentem 26,7% anualmente nos próximos três anos, ultrapassando a previsão do mercado britânico de 13,1%. Apesar de uma elevada participação de membros do conselho de administração, que garante o alinhamento de interesses com os accionistas, persistem desafios, uma vez que a cobertura dos dividendos é fraca. Além disso, embora o crescimento das receitas de 6,3% por ano ultrapasse a média do mercado britânico de 3,6%, permanece abaixo do valor de referência de crescimento elevado de 20% por ano.

- Clique aqui para descobrir as nuances da Mattioli Woods com o nosso relatório analítico detalhado de crescimento futuro.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Mattioli Woods pode ser demasiado otimista.

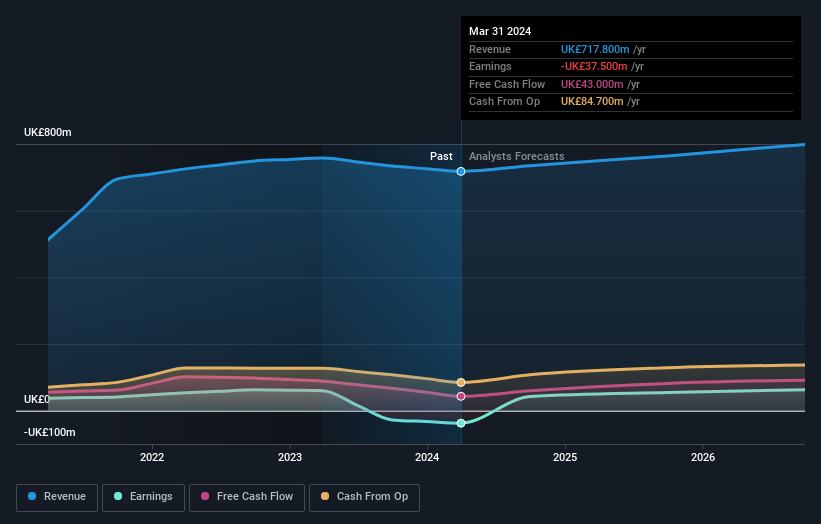

RWS Holdings (AIM:RWS)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A RWS Holdings plc é especializada em serviços de linguagem, conteúdo e propriedade intelectual habilitados para tecnologia, com uma capitalização de mercado de aproximadamente £ 0.72 bilhão.

Operações: A empresa gera receita por meio de vários segmentos, incluindo Serviços de IP (£ 105.10 milhões), Serviços de Idiomas (£ 325.40 milhões), Indústria Regulada (£ 149.40 milhões) e Tecnologia de Idiomas e Conteúdo (L&CT) (£ 137.90 milhões).

Propriedade de insiders: 24,6%

A RWS Holdings, uma empresa sediada no Reino Unido, relatou um declínio nas vendas semestrais para 350,3 milhões de libras e no lucro líquido para 11,1 milhões de libras, reflectindo os desafios apesar do lançamento da HAI, uma plataforma inovadora de tradução alimentada por IA destinada a melhorar o acesso ao mercado global. A previsão de crescimento das receitas da empresa de 4,2% ao ano excede a média do mercado britânico, mas permanece modesta em comparação com as empresas de elevado crescimento. Em particular, a RWS mantém um aumento de dividendos no meio destas condições, sinalizando confiança na sua saúde financeira e perspectivas futuras.

- Para uma compreensão mais profunda da RWS Holdings, consulte o relatório completo de análise do crescimento futuro aqui.

- Os dados do nosso recente relatório de avaliação apontam para a potencial subavaliação das acções da RWS Holdings no mercado.

Evoke (LSE:EVOK)

Classificação de crescimento da Simply Wall St: ★★★★★☆

Visão geral: A Evoke plc opera um negócio de apostas e jogos online no Reino Unido, Irlanda, Itália, Espanha e outros mercados internacionais com uma capitalização de mercado de aproximadamente £ 373.91 milhões.

Operações: A empresa gera receitas através de três segmentos principais: Retalho (£535 milhões), UK&I Online (£658,50 milhões), e Internacional (£517,40 milhões).

Propriedade de insiders: 20,1%

A Evoke plc, recentemente rebatizada de 888 Holdings, está preparada para uma reviravolta com uma rentabilidade esperada dentro de três anos e uma previsão de crescimento das receitas de 5% ao ano, ultrapassando os 3,6% do mercado britânico. Apesar das dificuldades em cobrir os pagamentos de juros com os lucros, a empresa tem mantido uma participação estável dos seus accionistas e não registou vendas substanciais de accionistas nos últimos três meses. As recentes medidas estratégicas incluem uma emissão de obrigações sénior garantidas no valor de 400 milhões de libras e melhorias de liderança na sua AGM para reforçar a governação e a posição no mercado.

- Mergulhe nas especificidades da Evoke aqui com nosso relatório completo de previsão de crescimento.

- Tendo em conta o nosso recente relatório de avaliação, parece possível que a Evoke esteja a negociar abaixo do seu valor estimado.

Resumindo tudo

- Revele as 65 joias escondidas entre nosso rastreador de empresas de rápido crescimento no Reino Unido com alta propriedade de insiders com um único clique aqui.

- Acionista de uma ou mais destas empresas? Certifique-se de que nunca é apanhado desprevenido, adicionando a sua carteira ao Simply Wall St para receber alertas atempados sobre desenvolvimentos significativos de acções.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece informações sobre o mercado global gratuitamente.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender qualquer ação e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Mattioli Woods might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.