junho de 2024 Perspectivas sobre as acções de crescimento com elevada participação de iniciados

Reviewed by Simply Wall St

À medida que os mercados globais continuam a navegar através de uma paisagem mista de sinais económicos, com o S&P 500 a atingir novos máximos e sectores como o da indústria transformadora a mostrar um crescimento robusto, os investidores estão atentos às oportunidades que se alinham com estas condições em evolução. Neste contexto, as empresas em crescimento com uma elevada participação de iniciados podem ser particularmente atractivas, uma vez que as participações significativas de iniciados indicam frequentemente confiança no futuro da empresa por parte daqueles que a conhecem melhor.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Grupo de Inovação do Jogo (OB:GIG) | 25.7% | 36.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Vamos examinar uma seleção dos resultados do nosso screener.

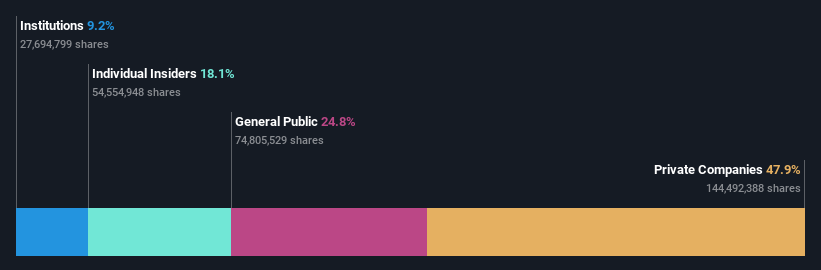

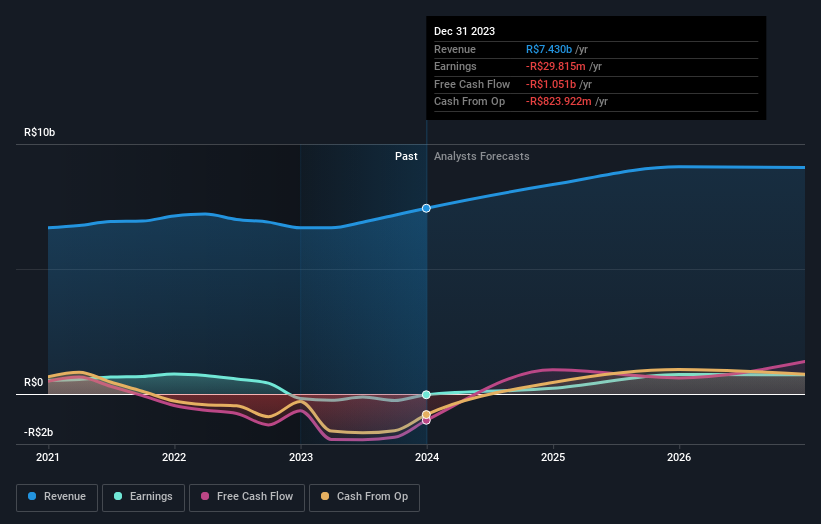

Jalles Machado S/A (BOVESPA:JALL3)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Resumo: A Jalles Machado S/A, que atua na produção, comercialização e exportação de açúcar, etanol e outros derivados da cana-de-açúcar, tem uma capitalização de mercado de aproximadamente R$ 2,02 bilhões.

Operações: A Jalles Machado S/A gera receita principalmente através de seu segmento AED Goiás, que faturou R$ 1,41 bilhão, seguido pelos segmentos AED Minas Gerais e Energia, com receitas de R$ 406,08 milhões e R$ 97,11 milhões, respetivamente.

Participação de insiders: 18.1%

Previsão de crescimento dos lucros: 58,1% a.a.

A Jalles Machado S/A tem demonstrado uma trajetória dinâmica de crescimento, com expetativa de aumento significativo dos lucros, previstos em 58,1% ao ano, superando a média do mercado brasileiro. No entanto, as demonstrações financeiras recentes mostram um declínio substancial no lucro líquido de BRL 692,33 milhões para BRL 85,12 milhões ano a ano, com margens de lucro também caindo acentuadamente de 40,5% para 4,5%. Além disso, o valor para os accionistas foi diluído ao longo do último ano e os dividendos são mal cobertos pelos lucros e fluxos de caixa, levantando preocupações sobre a sustentabilidade financeira, apesar da elevada participação de insiders.

- Navegue pelos meandros da Jalles Machado S/A com nosso relatório abrangente de estimativas de analistas aqui.

- À luz do nosso recente relatório de avaliação, parece possível que a Jalles Machado S/A esteja a ser negociada para além do seu valor estimado.

MRV Engenharia e Participações (BOVESPA:MRVE3)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A MRV Engenharia e Participações S.A., juntamente com suas subsidiárias, atua como incorporadora imobiliária principalmente no Brasil e nos Estados Unidos, com uma capitalização de mercado de aproximadamente R$ 3,79 bilhões.

Operações: A receita da empresa é gerada através de três segmentos principais: Luggo, com R$ 4,00 milhões, Urba, com R$ 160,55 milhões, e MRV, com R$ 7,23 bilhões, sendo que a empresa também está presente no mercado americano através do segmento Resia, que faturou R$ 31,11 milhões.

Propriedade de insiders: 32.4%

Previsão de crescimento dos lucros: 71,5% a.a.

A MRV Engenharia e Participações está sendo negociada com um desconto significativo, cotada 61,2% abaixo do seu valor justo estimado, sinalizando uma potencial subvalorização. Espera-se que a empresa se torne rentável dentro de três anos, e a previsão de crescimento da receita da MRV de 7,7% ao ano é ligeiramente superior à previsão do mercado brasileiro de 7,3%. No entanto, os desafios incluem uma baixa previsão de retorno sobre o patrimônio líquido de 13,4% e lucros que mal cobrem os pagamentos de juros, indicando tensão financeira, apesar dos esforços recentes, como uma emissão de debêntures sem garantia de BRL 300 milhões para fortalecer sua estrutura de capital.

- Para uma compreensão mais profunda da MRV Engenharia e Participações, leia aqui o relatório completo de análise de crescimento futuro.

- O nosso relatório de avaliação da MRV Engenharia e Participações, elaborado por especialistas, implica que o preço das suas acções pode ser inferior ao esperado.

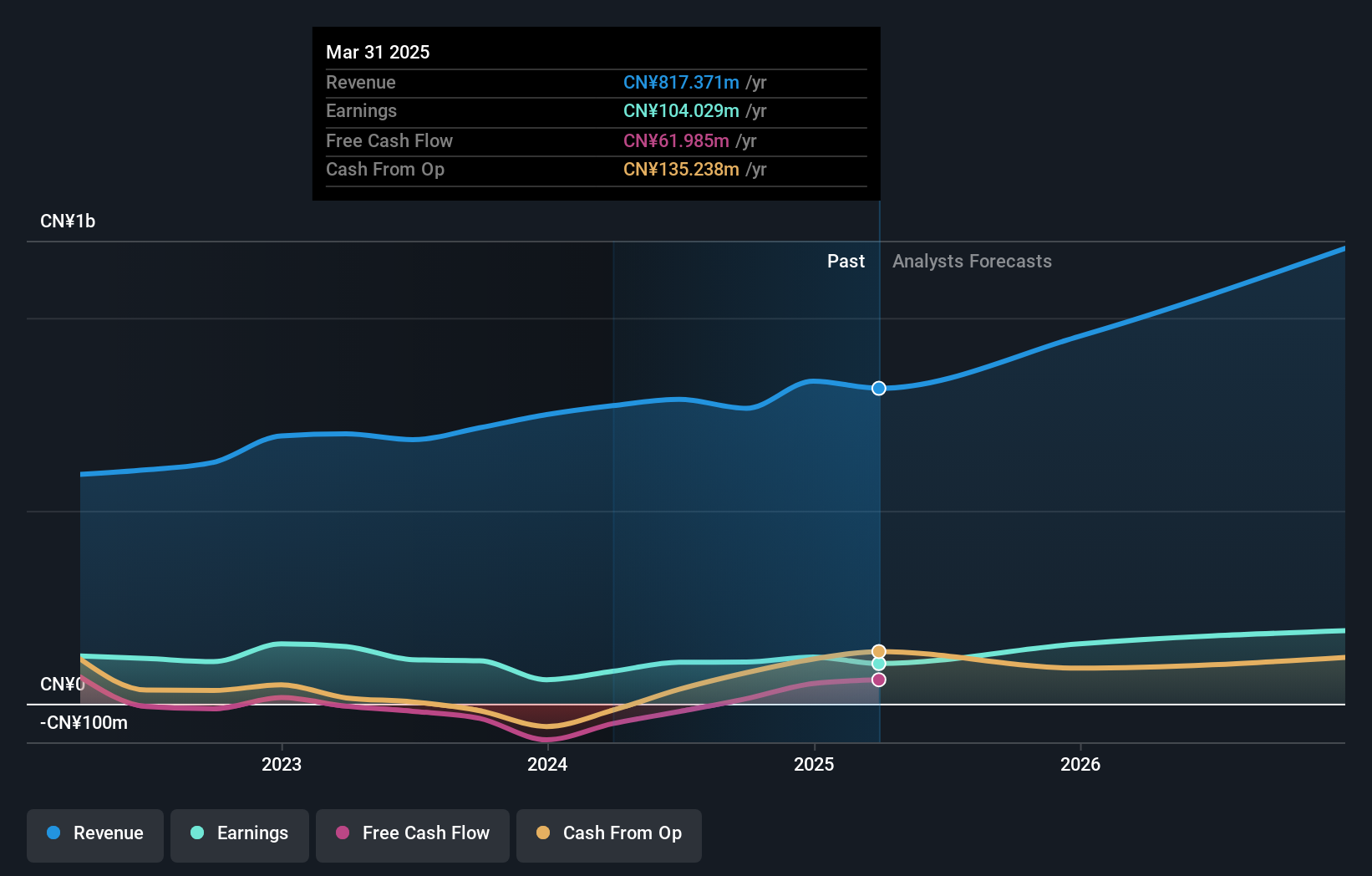

Pansoft (SZSE:300996)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Pansoft Company Limited é especializada em oferecer soluções de informações de gerenciamento empresarial e serviços integrados de TI em toda a China, com uma capitalização de mercado de aproximadamente CN¥ 3.06 bilhões.

Operações: A empresa é especializada em soluções de informações de gestão empresarial e serviços integrados de TI, alcançando uma capitalização de mercado de aproximadamente CN¥ 3,06 bilhões.

Propriedade de insiders: 34.8%

Previsão de crescimento dos lucros: 29,5% a.a.

A Pansoft, uma empresa com elevada participação de insiders, tem mostrado um desempenho misto recentemente. Embora se preveja que as suas receitas cresçam 19,6% ao ano, ultrapassando os 13,7% do mercado chinês, as suas margens de lucro diminuíram dos 21,2% do ano passado para 10,9%. Apesar de um rácio preço/lucro mais baixo de 36,4x em comparação com a média do sector de 57,9x, desafios como as recentes quedas dos principais índices e a redução dos dividendos indicam potenciais preocupações para os investidores que procuram vias de crescimento estáveis em empresas orientadas para o crescimento com participações substanciais de insiders.

- Clique aqui para descobrir as nuances da Pansoft com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação revela a possibilidade de as acções da Pansoft estarem a ser negociadas com um prémio.

Para onde vamos agora?

- Clique aqui para aceder ao nosso índice completo de 1458 empresas de crescimento rápido com elevada participação de informação privilegiada.

- Já possui essas empresas? Traga clareza às suas decisões de investimento, ligando o seu portfólio ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

Está a considerar outras estratégias?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham atraído a atenção significativa dos analistas.

- Diversificar a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Jalles Machado S/A might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.