Advertisement

Líderes de crescimento da ASX com grandes interesses internos em julho de 2024

Simply Wall St

Reviewed by Simply Wall St

No meio de uma tendência geralmente positiva no mercado australiano, com todos os sectores a registarem ganhos, e apesar de alguns desafios no sentimento dos consumidores devido a preocupações com a inflação, os investidores continuam a procurar oportunidades de crescimento sólidas. As empresas com elevada participação de membros do conselho de administração atraem frequentemente a atenção, uma vez que podem sinalizar uma forte confiança por parte das pessoas mais próximas da empresa, alinhando-se bem com a atual dinâmica do mercado, em que a tomada de decisões informadas é fundamental.

As 10 principais empresas em crescimento com elevada participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.5% |

| Mineração Ora Banda (ASX:OBM) | 10.2% | 94.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

Vamos examinar uma seleção dos resultados do nosso screener.

Recursos Esmeralda (ASX:EMR)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Emerald Resources NL é uma empresa focada na exploração e desenvolvimento de reservas minerais no Camboja e na Austrália, com uma capitalização de mercado de aproximadamente A $ 2.51 bilhões.

Operações: A empresa gera receita principalmente com as operações de minas, que totalizaram A $ 339.32 milhões.

Propriedade de insiders: 18.5%

Previsão de retorno sobre o patrimônio líquido: 21% (estimativa para 2026)

A Emerald Resources, com uma participação significativa de iniciados, apresenta perspectivas de crescimento promissoras no mercado australiano. Prevê-se que os seus ganhos cresçam 23,2% por ano, ultrapassando os 13,1% do mercado, enquanto as previsões de receitas também excedem as médias do mercado, com um aumento de 18,6% por ano. Apesar de alguma diluição dos accionistas no ano passado, o robusto retorno sobre o capital próprio projetado da Emerald de 20,7% sublinha o seu potencial para um forte desempenho financeiro e criação de valor para os accionistas nos próximos anos.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Emerald Resources.

- O relatório de avaliação que compilámos sugere que o preço atual da Emerald Resources pode estar inflacionado.

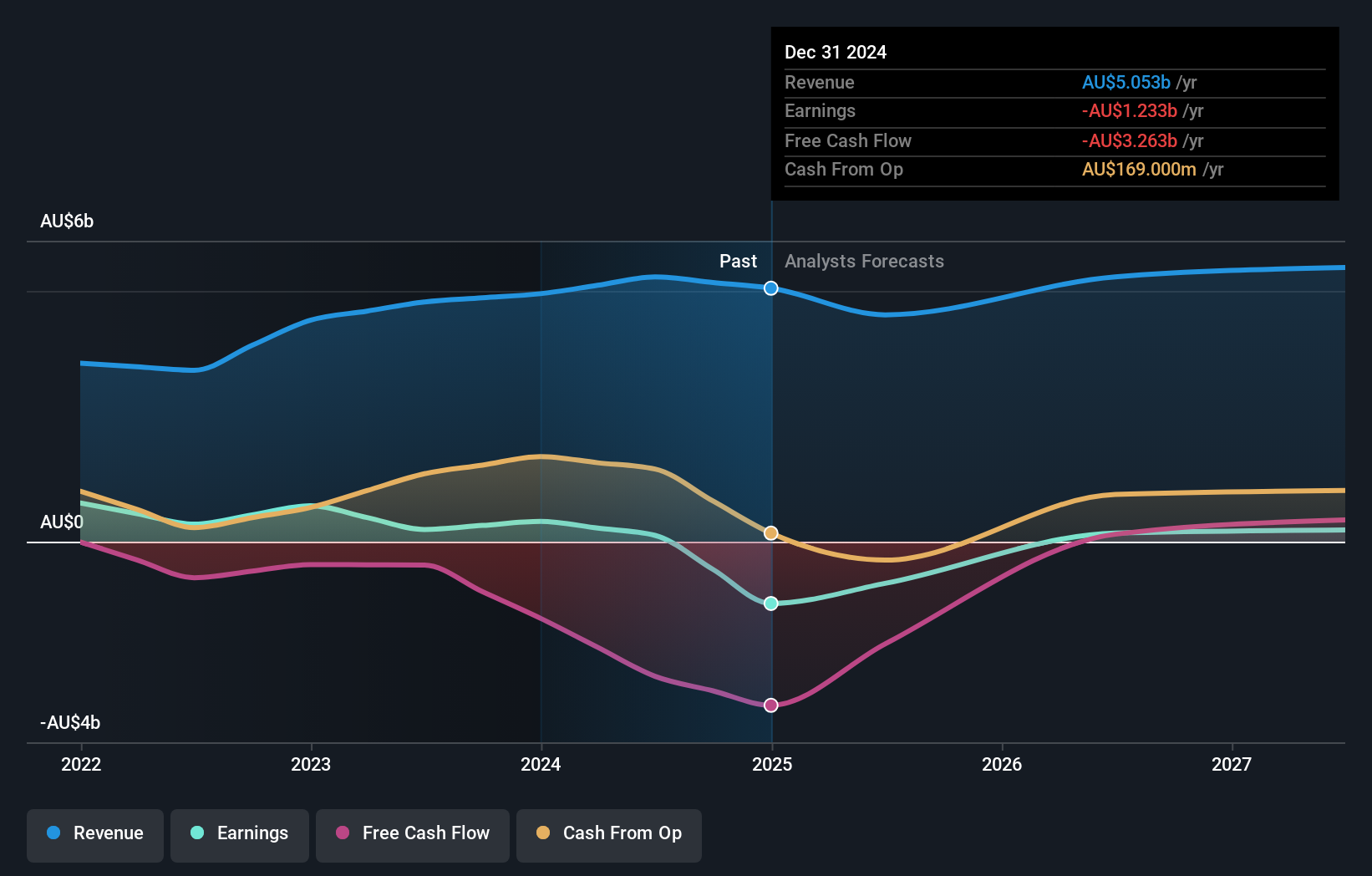

Grupo de viagens Flight Centre (ASX:FLT)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: Flight Centre Travel Group Limited opera como um varejista de viagens atendendo aos setores de lazer e corporativo na Austrália, Nova Zelândia, Américas, Europa, Oriente Médio, África e Ásia com uma capitalização de mercado de A $ 4.70 bilhões.

Operações: A empresa gera A$ 1,28 bilhão com seu segmento de lazer e A$ 1,06 bilhão com seus serviços de viagens corporativas.

Propriedade de insiders: 13.3%

Previsão de retorno sobre o patrimônio líquido: 22% (estimativa para 2026)

O Flight Centre Travel Group, com uma participação substancial de accionistas, está preparado para um crescimento notável. A empresa tornou-se recentemente rentável e está a ser negociada 17,1% abaixo do seu valor justo estimado. A previsão de crescimento dos lucros é de 18,8% ao ano, ultrapassando a média do mercado australiano de 13,1%. Embora a sua previsão de crescimento das receitas de 9,7% por ano também exceda a expetativa do mercado de 5,3%, não atinge o limiar de crescimento elevado de mais de 20%.

- Clique para explorar uma análise pormenorizada das nossas conclusões no relatório sobre o crescimento dos lucros do Flight Centre Travel Group.

- Ao rever o nosso último relatório de avaliação, o preço das acções do Flight Centre Travel Group pode ser demasiado pessimista.

Recursos Minerais (ASX:MIN)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A Mineral Resources Limited, uma empresa de serviços de mineração com operações na Austrália, Ásia e internacionalmente, tem uma capitalização de mercado de aproximadamente A $ 11.02 bilhões.

Operações: A receita da empresa é derivada de lítio (A $ 1.60 bilhão), minério de ferro (A $ 2.50 bilhões) e serviços de mineração (A $ 2.82 bilhões).

Propriedade de insiders: 11.6%

Previsão de retorno sobre o patrimônio líquido: 26% (estimativa para 2026)

O sector dos Recursos Minerais, caracterizado por uma elevada participação de iniciados, deverá expandir-se com uma previsão de crescimento das receitas de 12,1% ao ano, ultrapassando a média do mercado australiano de 5,3%. Apesar de não atingir o valor de referência de elevado crescimento de 20%, prevê-se que os seus ganhos aumentem 27,5% por ano. No entanto, persistem desafios, uma vez que as margens de lucro diminuíram em relação ao ano transato e os pagamentos de juros são mal cobertos pelos lucros. A ação está atualmente avaliada em 40,7% abaixo da sua estimativa de valor justo.

- Obtenha uma perspetiva aprofundada do desempenho dos Recursos Minerais lendo o nosso relatório de estimativas dos analistas aqui.

- Os dados do nosso recente relatório de avaliação apontam para a potencial sobrevalorização das acções da Mineral Resources no mercado.

Fazer Acontecer

- Clique aqui para aceder ao nosso índice completo de 91 empresas ASX de crescimento rápido com elevada participação de insiders.

- Já possui estas empresas? Clarifique as suas decisões de investimento ligando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Simplifique a sua estratégia de investimento com a aplicação gratuita Simply Wall St e beneficie de uma extensa pesquisa sobre acções em todos os cantos do mundo.

Procurando outros investimentos?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Flight Centre Travel Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

About ASX:FLT

Advertisement