Revelação de três empresas de crescimento da ASX com até 18% de participação de insiders

Reviewed by Simply Wall St

O mercado australiano está a mostrar sinais de vitalidade, com o ASX200 pronto para ganhos após sessões optimistas nos mercados dos EUA e indicadores económicos positivos que apontam para potenciais cortes nas taxas de juro. Neste contexto otimista, a compreensão da influência de um elevado nível de participação de informação privilegiada pode ser crucial para identificar as empresas em crescimento que estão bem posicionadas para enfrentar as actuais condições de mercado.

As 10 principais empresas em crescimento com elevada participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

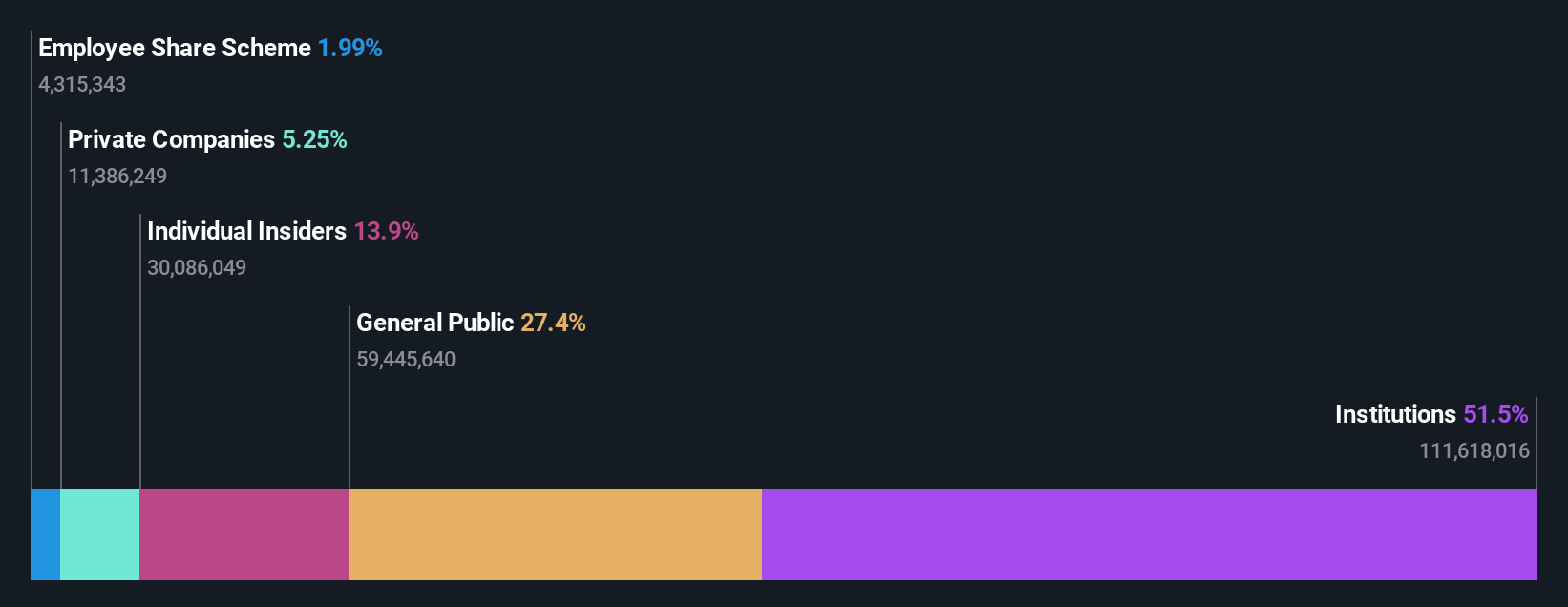

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 50.8% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

| Chrysos (ASX:C79) | 21.3% | 63.5% |

Vamos mergulhar em algumas escolhas principais do screener.

Grupo Financeiro Bell (ASX:BFG)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: Bell Financial Group Limited, operando na Austrália, oferece uma gama de serviços, incluindo corretagem, corretagem online, finanças corporativas e consultoria financeira para vários tipos de clientes com uma capitalização de mercado de aproximadamente A $ 442.63 milhões.

Operações: A empresa gera receitas a partir de vários segmentos-chave: retalho (A$103,58 milhões), institucional (A$50,36 milhões), produtos e serviços (A$48,10 milhões), e tecnologia e plataformas (A$26,20 milhões).

Propriedade de insiders: 10.7%

O Bell Financial Group, embora esteja a ser negociado a 22,6% abaixo do seu valor justo estimado, apresenta uma perspetiva promissora, com uma previsão de crescimento significativo dos lucros de 26,9% ao ano, ultrapassando a previsão do mercado australiano de 13%. No entanto, a sustentabilidade dos seus dividendos é questionável, uma vez que não estão bem cobertos pelos lucros ou pelos fluxos de caixa. A empresa fez recentemente uma apresentação na Bell Potter Emerging Leaders Conference, destacando as suas iniciativas estratégicas no meio desta dinâmica financeira.

- Obtenha uma perspetiva aprofundada do desempenho do Bell Financial Group lendo o nosso relatório de estimativas dos analistas aqui.

- O nosso relatório de avaliação revela a possibilidade de as acções do Bell Financial Group estarem a ser negociadas com desconto.

Recursos Esmeralda (ASX:EMR)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Emerald Resources NL é uma empresa focada na exploração e desenvolvimento de reservas minerais no Camboja e na Austrália, com uma capitalização de mercado de aproximadamente A $ 2.35 bilhões.

Operações: O principal segmento de receita da empresa é derivado das operações da mina, gerando A $ 339.32 milhões.

Propriedade de insiders: 18.5%

A Emerald Resources está preparada para um crescimento robusto, com previsões de receitas e ganhos superiores à média do mercado australiano, crescendo a 18,6% e 23,2% por ano, respetivamente. Apesar da anterior diluição dos accionistas, prevê-se que a rendibilidade do capital próprio da empresa atinja um máximo de 20,7% em três anos. No entanto, nos últimos três meses, não se registou qualquer atividade significativa de negociação com informação privilegiada, o que pode levantar questões sobre os níveis de confiança interna no meio destas projecções de crescimento.

- Clique aqui para descobrir as nuances da Emerald Resources com o nosso relatório analítico detalhado de crescimento futuro.

- O nosso relatório de avaliação revela a possibilidade de as acções da Emerald Resources estarem a ser negociadas com um prémio.

Grupo de viagens Flight Centre (ASX:FLT)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: Flight Centre Travel Group Limited opera como um varejista de viagens atendendo aos setores de lazer e corporativo em várias regiões, incluindo Austrália, Nova Zelândia, Américas, Europa, Oriente Médio, África e Ásia, com uma capitalização de mercado de aproximadamente A $ 4.54 bilhões.

Operações: As receitas do Flight Centre Travel Group provêm principalmente dos seus serviços de viagens de lazer e empresariais, que geram A$ 1,28 mil milhões e A$ 1,06 mil milhões, respetivamente.

Propriedade de insiders: 13.3%

O Flight Centre Travel Group passou a ser rentável este ano, prevendo-se que os lucros cresçam 18,81% anualmente, ultrapassando a previsão do mercado australiano de 13%. Negociada a 19,7% abaixo do seu valor justo estimado, a empresa mostra-se promissora para os investidores em valor. No entanto, as projecções de crescimento das receitas são mais modestas, com 9,7% ao ano, embora ainda acima da média do mercado de 5,2%. A atividade de negociação com informação privilegiada tem sido neutra recentemente, não tendo sido registadas transacções significativas nos últimos três meses.

- Desbloqueie informações abrangentes sobre a nossa análise das acções do Flight Centre Travel Group neste relatório de crescimento.

- O nosso relatório de avaliação do Flight Centre Travel Group, preparado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

Tirar partido

- Obtenha uma visão do universo de 89 empresas ASX de rápido crescimento com alta propriedade de insiders clicando aqui.

- Você já diversificou para essas empresas? Aproveite o poder do portfólio do Simply Wall St para acompanhar de perto os movimentos do mercado que afectam os seus investimentos.

- Descubra um mundo de oportunidades de investimento com a aplicação gratuita do Simply Wall St e aceda a uma análise de acções sem paralelo em todos os mercados.

Pronto para se aventurar noutros estilos de investimento?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Bell Financial Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.