Empresas de crescimento da ASX com elevada participação de insiders e crescimento dos lucros até 120%

Reviewed by Simply Wall St

O mercado australiano tem mostrado um desempenho variado recentemente, com o ASX200 a subir modestamente 0,1% durante a semana passada. Nomeadamente, sectores como o das tecnologias de informação e o financeiro registaram ganhos, enquanto o sector dos materiais sofreu uma queda. Neste contexto de flutuação do desempenho do sector, as empresas com elevada participação de iniciados podem ser particularmente interessantes. Estas empresas beneficiam frequentemente de interesses alinhados entre os accionistas e a administração, o que pode ser crucial para navegar nas actuais condições de mercado e aproveitar as oportunidades de crescimento substancial dos lucros.

As 10 principais empresas em crescimento com elevada participação de insiders na Austrália

| Nome da empresa | Propriedade de insiders | Crescimento dos lucros |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| SiteMinder (ASX:SDR) | 11.3% | 75.1% |

| Botanix Pharmaceuticals (ASX:BOT) | 10% | 120.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

Aqui está uma espreitadela a algumas das escolhas do screener.

Botanix Pharmaceuticals (ASX:BOT)

Classificação de crescimento da Simply Wall St: ★★★★★★

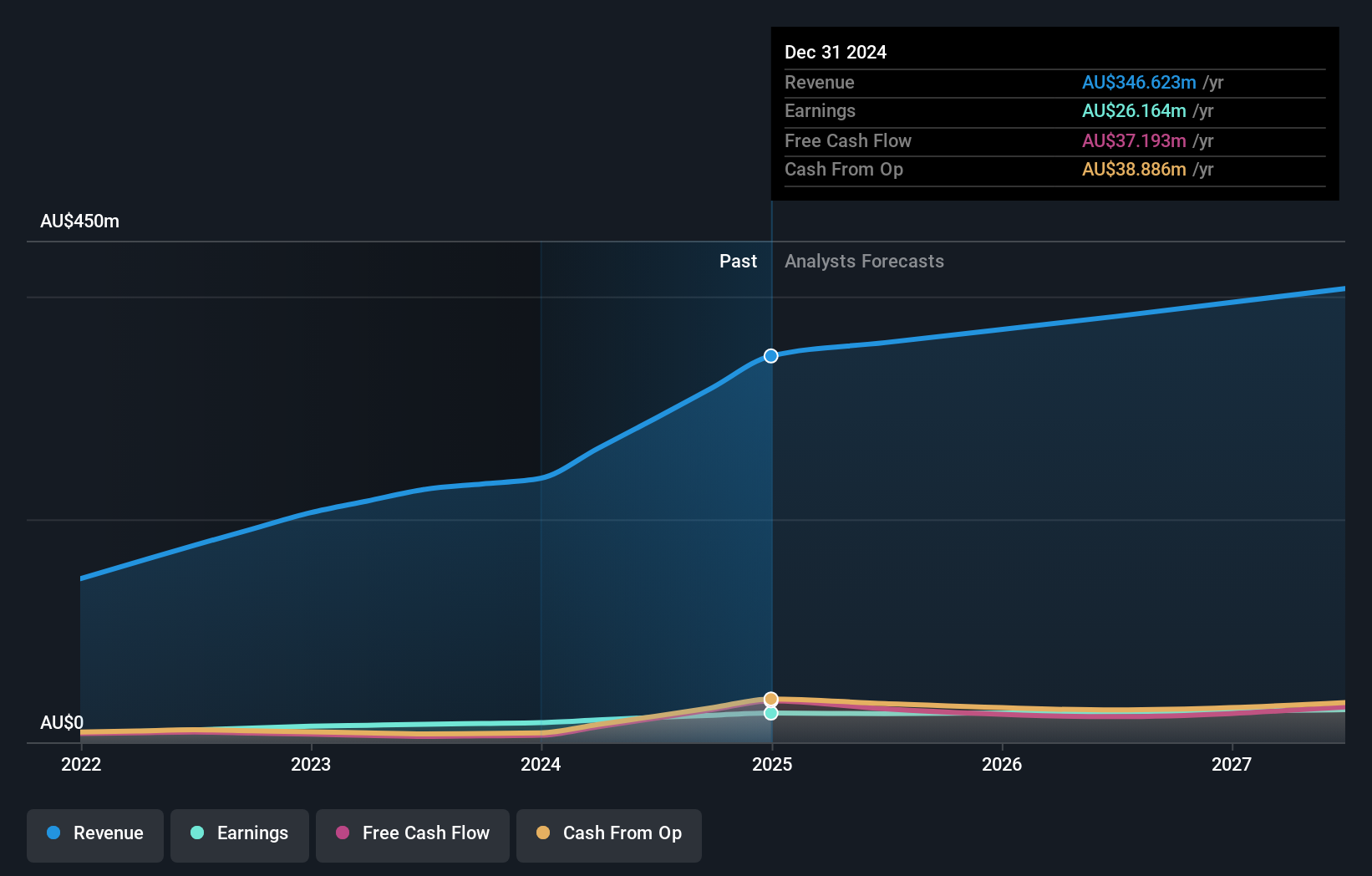

Visão geral: A Botanix Pharmaceuticals Limited, com sede na Austrália, concentra-se na pesquisa e desenvolvimento de produtos dermatológicos e antimicrobianos com uma capitalização de mercado de aproximadamente A $ 624,46 milhões.

Operações: A empresa gera receitas principalmente a partir das suas actividades de investigação e desenvolvimento de produtos dermatológicos e antimicrobianos, num total de A$0,44 milhões.

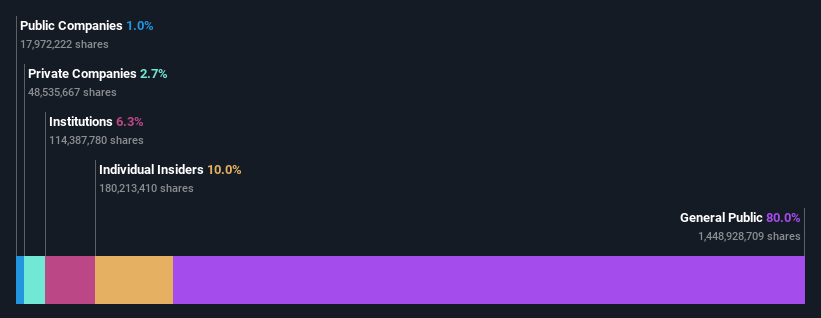

Propriedade de insiders: 10%

Previsão de crescimento dos ganhos: 120,9% a.a.

A Botanix Pharmaceuticals, apesar da sua modesta receita de A$437K, está preparada para um crescimento substancial, com uma previsão de aumento dos lucros de 120,89% ao ano. As recentes ofertas de acções da empresa, num total de A$70 milhões, sugerem um impulso estratégico para aumentar as operações. Embora a diluição dos accionistas no passado suscite preocupações, a rendibilidade prevista do capital próprio de 43,9% e a rentabilidade no prazo de três anos destacam um forte potencial no meio de uma dinâmica de elevada participação de iniciados nos sectores em crescimento da Austrália.

- Obtenha uma perspetiva aprofundada do desempenho da Botanix Pharmaceuticals lendo nosso relatório de estimativas de analistas aqui.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da Botanix Pharmaceuticals pode estar no lado caro.

Grupo de viagens Flight Centre (ASX:FLT)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: O Flight Centre Travel Group Limited opera como um varejista de viagens atendendo aos setores de lazer e corporativo em várias regiões, incluindo Austrália, Nova Zelândia, Américas, Europa, Oriente Médio, África e Ásia, com uma capitalização de mercado de aproximadamente A $ 4.44 bilhões.

Operações: A receita da empresa provém principalmente de dois segmentos: viagens de lazer, que geram A$ 1,28 bilhão, e viagens corporativas, que contribuem com A$ 1,06 bilhão.

Propriedade de insiders: 13.3%

Previsão de crescimento dos ganhos: 18,8% a.a.

O Flight Centre Travel Group, negociado abaixo do seu justo valor em 18,5%, apresenta tendências financeiras prometedoras, com previsões de crescimento dos lucros e das receitas superiores às do mercado australiano. O crescimento anual previsto dos lucros de 18,8% e o aumento das receitas de 9,7% por ano realçam o seu potencial, apesar de não atingir limiares de crescimento muito elevados. Com um elevado retorno sobre o capital próprio projetado de 21,8% em três anos, a FLT demonstra perspectivas sólidas, embora não tenha uma atividade recente e significativa de negociação com informação privilegiada para sublinhar o compromisso direto dos insiders.

- Desbloqueie informações abrangentes sobre a nossa análise das acções do Flight Centre Travel Group neste relatório de crescimento.

- O nosso relatório de avaliação abrangente levanta a possibilidade de o Flight Centre Travel Group ter um preço superior ao que pode ser justificado pelas suas finanças.

Grupo IPD (ASX:IPG)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: O IPD Group Limited, operando na Austrália, é especializado na distribuição de equipamentos elétricos e tem uma capitalização de mercado de aproximadamente A $ 484.85 milhões.

Operações: A empresa gera receita por meio de sua Divisão de Produtos, que arrecadou A $ 215.98 milhões, e de sua Divisão de Serviços, que contribuiu com A $ 20.79 milhões.

Propriedade de insiders: 28,1%

Previsão de crescimento dos ganhos: 25,9% a.a.

O IPD Group, negociado a 7,6% abaixo do seu valor justo estimado, apresenta métricas financeiras promissoras, com uma previsão de crescimento anual das receitas de 23,6%, superando os 5,4% do mercado australiano. Prevê-se igualmente que os lucros aumentem significativamente a uma taxa de 25,9% por ano, ultrapassando a média do mercado de 13,8%. No entanto, surgem preocupações, uma vez que os accionistas sofreram uma diluição ao longo do último ano e que, recentemente, se registaram vendas significativas de acções por parte de pessoas com informação privilegiada, o que indicia uma potencial prudência por parte das pessoas com informação privilegiada, apesar destes valores de crescimento.

- Veja mais de perto o potencial do IPD Group aqui no nosso relatório sobre o crescimento dos lucros.

- A análise detalhada no nosso relatório de avaliação do IPD Group aponta para um preço das acções inflacionado em comparação com o seu valor estimado.

Fazer acontecer

- Desbloqueie mais jóias! Nosso rastreador de empresas ASX de rápido crescimento com alta propriedade de informações privilegiadas descobriu mais 87 empresas para você explorar. Clique aqui para revelar nossa lista com curadoria especializada de 90 empresas ASX de rápido crescimento com alta propriedade de informações privilegiadas.

- Tem pele no jogo com estas acções? Melhore a forma como as gere utilizando a carteira Simply Wall St, onde ferramentas intuitivas o esperam para o ajudar a otimizar os seus resultados de investimento.

- Desbloqueie o poder do investimento informado com Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Está a considerar outras estratégias?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com empresas sólidas pagadoras de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if IPD Group might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.