Advertisement

- ビストラが本当に過小評価されているのか、それとも最近の暴騰で株価が完璧な値付けになったのか、気になるところだ。見出しの下で何が起こっているのか、掘り下げて見てみよう。

- ここ1ヶ月で6.6%引き戻されたにもかかわらず、ビストラ株は年初来で25.8%急騰し、過去3年間で766.4%という驚異的なリターンを達成している。

- 最近のニュースでは、国内エネルギー市場におけるビストラの役割拡大と、再生可能エネルギー発電への参入に注目が集まっている。これが強気心理とボラティリティの上昇に寄与している。また、いくつかのアナリストによるアップグレードは、長期的な需要の伸びを強調し、同社の将来への思惑を高めている。

- バリュースコアは6点満点中4点で、伝統的な倍率からより将来を見据えたモデルまで、解明すべき点は多い。最後に、バリュエーションに関する新たな視点をお届けするので、お見逃しなく。

Vistraは昨年58.5%のリターンを達成した。再生可能エネルギー業界の他の企業との比較を見てみよう。

アプローチ1:Vistraの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを推定し、それを現在に割り戻すことによって企業の本質的価値を計算する。このプロセスにより、投資家はその事業が基本的に現在どの程度の価値があるのかを知ることができる。

ビストラの場合、現在のフリーキャッシュフローは14.7億ドルで、将来予測の健全なベースラインとなっている。今後10年間で、アナリストはフリーキャッシュフローの大幅な伸びを予想しており、2029年には58億9000万ドルに達すると予測している。Simply Wall Stの外挿予測では、2035年までに90億ドルへ向けてこの上昇軌道が続く。最初の5年間の予測はアナリストの推定に基づき、それ以降の予測はモデルベースの仮定に基づく。

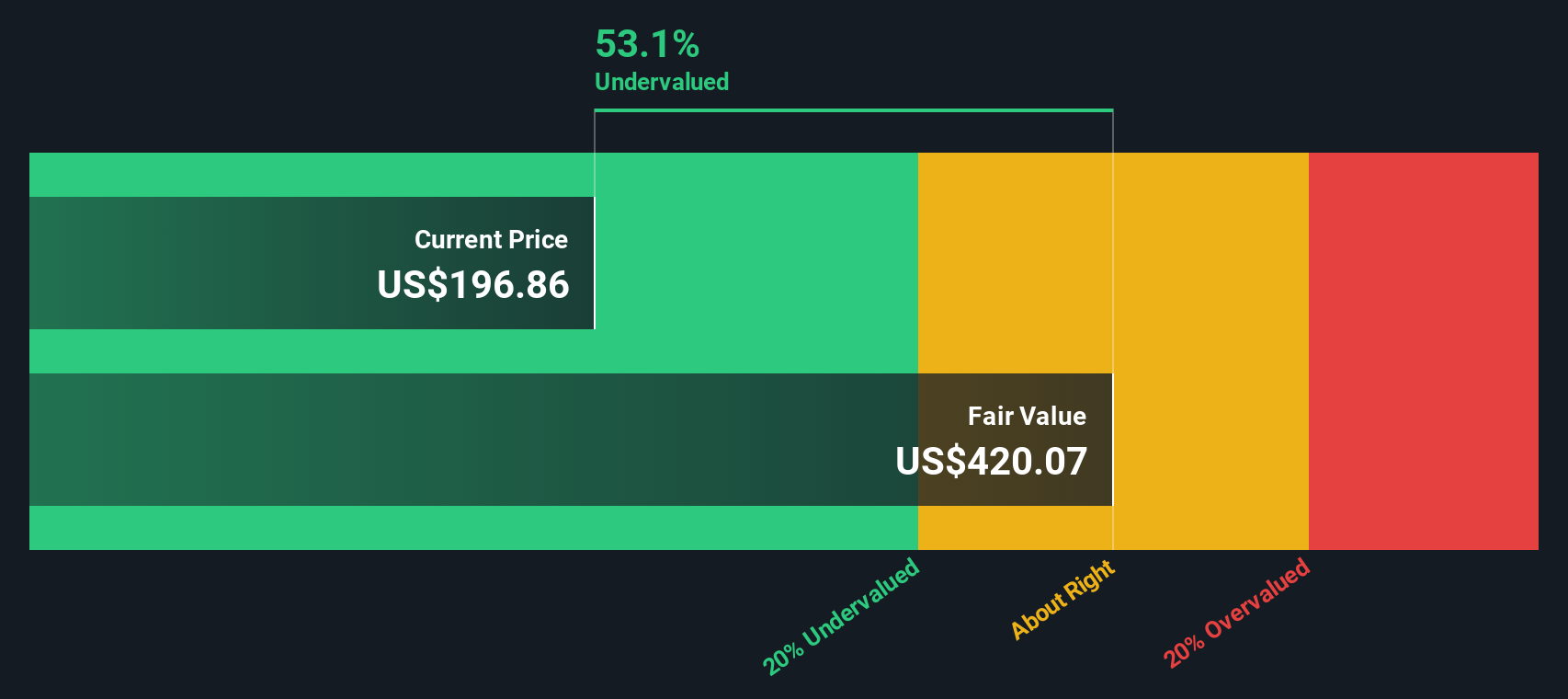

2ステージのフリーキャッシュフロー対資本モデルを用いたDCF分析に基づくと、ビストラの推定本源的価値は1株当たり411.47ドルである。現在の株価がその半分弱であることから、このモデルは株価が54.2%のディスカウントで取引されていることを示唆している。

結果割安ではない

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、Vistraは54.2%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく832以上の割安株を発見してください。

Vistraの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

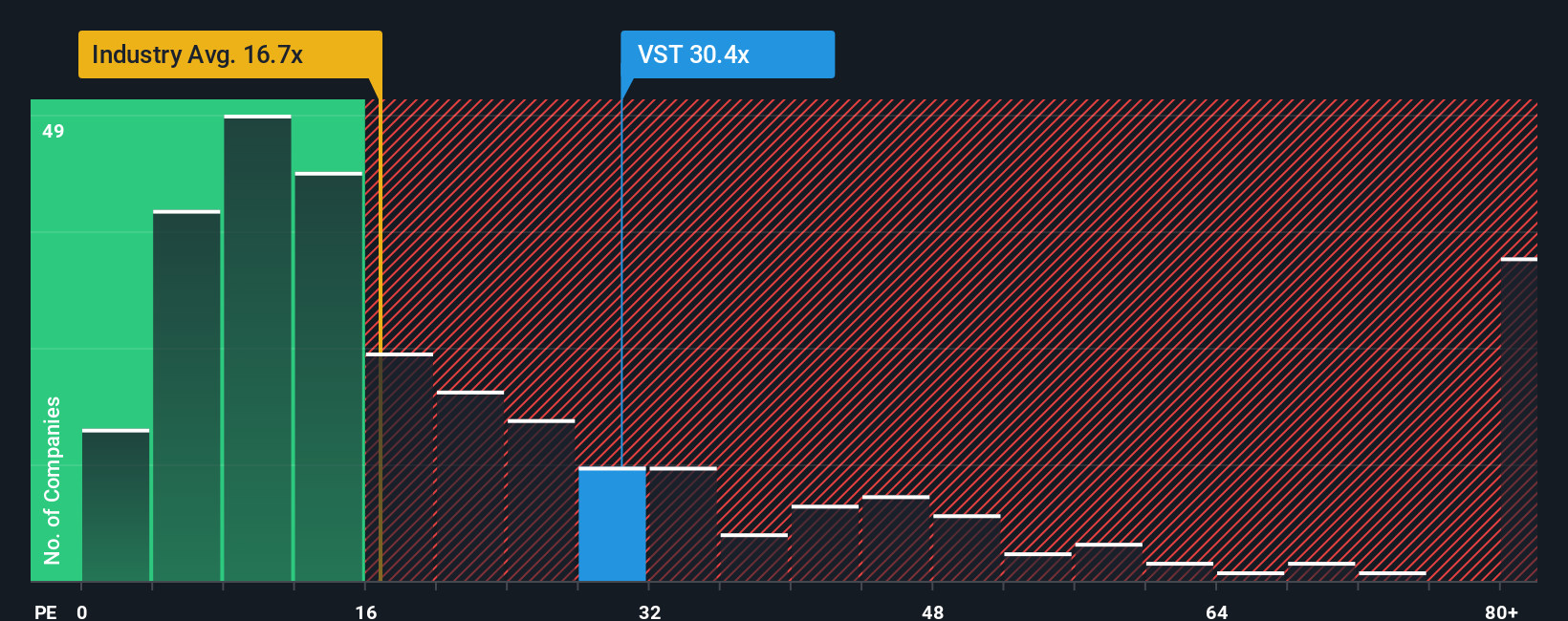

アプローチ2:Vistraの価格対収益

株価収益率(PE)は、企業の市場価値と収益を直接関連付け、投資家の期待値を端的に示すため、Vistraのような収益性の高い企業の評価に広く使用されている指標です。安定した利益を生み出している企業にとって、PEレシオは業界および市場全体の基準として明確な比較ポイントを提供することができる。

しかし、何をもって「正常な」、あるいは「公正な」PEレシオとするかは様々である。投資家の成長意欲、リスクの認識、さらには業界特有のトレンドによって、妥当と見なされる基準が変化する可能性がある。低成長または高リスクの企業は通常、低いPEレシオを保証し、高成長または安全な企業は高い倍率を要求することができる。

ビストラは現在29.05倍のPEレシオで取引されている。再生可能エネルギー業界の平均17.31倍、同業他社グループの平均35.89倍と比較すると、ビストラは中間に位置している。これは、平均的な再生可能エネルギー株よりも強い成長見通しを示唆しているが、直接の同業他社よりも緩やかな価格である。

より深く掘り下げるために、Simply Wall Stのフェア・レシオ指標は、より調整されたベンチマークを提供してくれる。Vistraのフェア・レシオは41.83倍で、同社の収益成長見通し、利益率、業界特性、総合的なリスク・プロファイルを加味している。単純な同業他社比較や業界比較とは異なり、フェア・レシオは事業と株主にとって何が最も重要かを考慮することで、状況に応じた期待値を提供します。

ビストラのPEレシオはフェア・レシオを大きく下回っており、この数字は、株価がファンダメンタルズに対して魅力的な価格であることを示唆している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:ビストラの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、将来の収益、利益率、株式の公正な価値に関するあなた自身の仮定を含め、あなたが会社の将来をどのように見ているかを表現する方法です。

ナラティブでは、ビストラの競争力、成長機会、リスクに関するあなたの視点を、財務予測とその結果の公正価値に直接結びつけます。これにより、数字が個人的なものとなり、あなたの見解が現在の市場の価格設定と一致しているかどうかを確認することができます。

シンプリー・ウォールセントのコミュニティ・ページ(数百万人が利用)では、誰でもナラティブを作成したり、探求したりすることができ、投資判断をより透明で協力的なものにすることができます。あなたが期待値を設定すると、ナラティブは即座にあなたのフェアバリューと現在の株価を比較し、買いの機会を見つけたり、売り時を特定するのに役立ちます。

Narrativesは常に最新です。新しいニュースや業績が発表されるとすぐに数字と結論が更新されるため、あなたの判断は最新のデータに基づいて行われます。

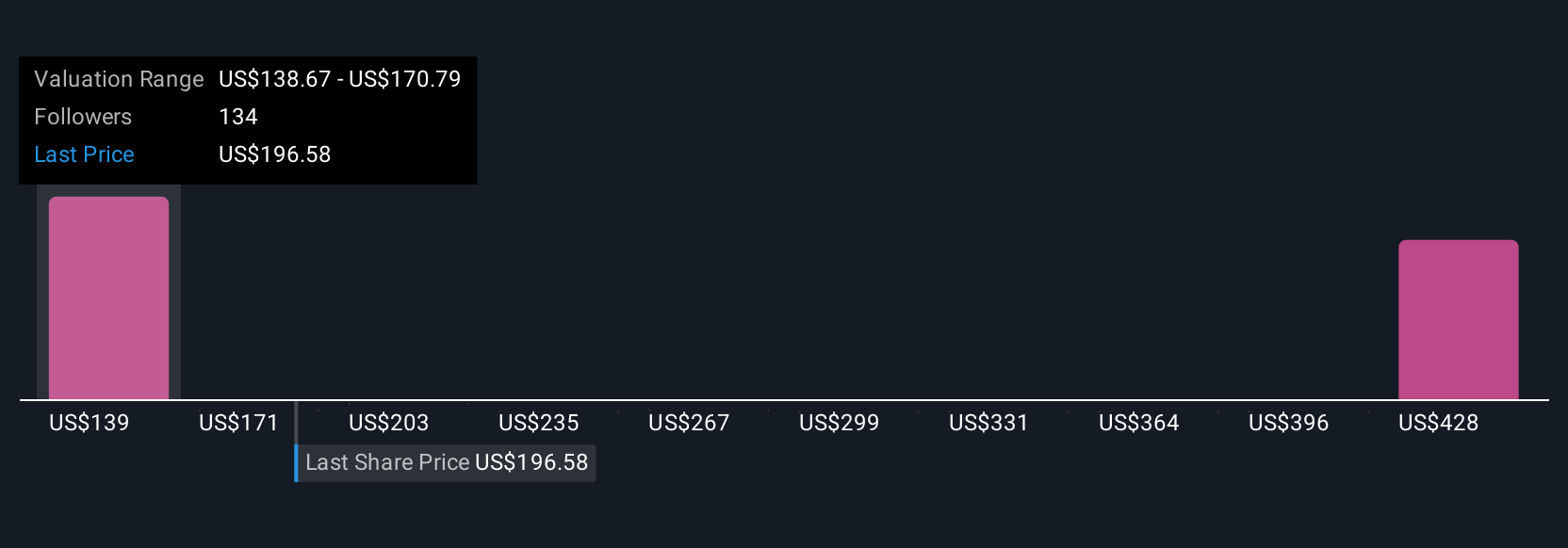

ビストラの場合、1株当たり261ドル(積極的な需要とマージンの拡大を想定)と予想する投資家もいれば、より慎重なユーザーは164.50ドル前後が適正価格と見積もっている。どのようなシナリオを選択するかによって、投資の道筋が決まる。

Vistraのストーリーにはまだ続きがあると思いますか?コミュニティで他のユーザーの意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vistra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VST

Advertisement