Advertisement

- Vistraの価格が適正かどうか考えていますか?あなただけではない。動く要素が多すぎる今、買うべきか、持ち続けるべきか、それとも手放すべきか、悩むのは当然だ。

- この30日間で7.8%の下落にもかかわらず、株価は年初来で16.0%上昇した。また、5年間で925.1%という目を見張る上昇率を記録している。

- ビストラは最近、再生可能エネルギーへの進出とバッテリー・ストレージの買収で注目を集め、投資家やアナリストの間で話題になった。これらの戦略的な動きは、最近の株価上昇とボラティリティの重要な原動力と見られている。

- バリュエーションに関して言えば、当社のバリュエーション・チェックリストでは現在6点満点中2点で、改善の余地がある。このスコアがどのように算出されたのか、また、この記事の終わりには、なぜ本当のストーリーがさらに深くなっているかもしれないのかを見てみよう。

Vistraの評価チェックのスコアはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧いただきたい。

アプローチ1:Vistraの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の本質的価値を推定する。このアプローチは、将来キャッシュを生み出す能力に基づいて、事業の真価を評価するためによく用いられる。

ビストラの場合、現在のフリーキャッシュフローは約13.1億ドルである。アナリストの予測によると、この数字は大幅に上昇し、フリーキャッシュフローは2029年までに約60億3000万ドルに達すると予想されている。Simply Wall Stは、2029年以降、2035年まで着実に成長すると予測している。これらの予測はすべて米ドルで考慮されている。使用されるDCFモデル、具体的には2ステージのフリー・キャッシュフロー対株主資本法(2 Stage Free Cash Flow to Equity method)は、アナリストの予想と自動予測を融合させ、短期的な予想と長期的なトレンドの両方を捉える。

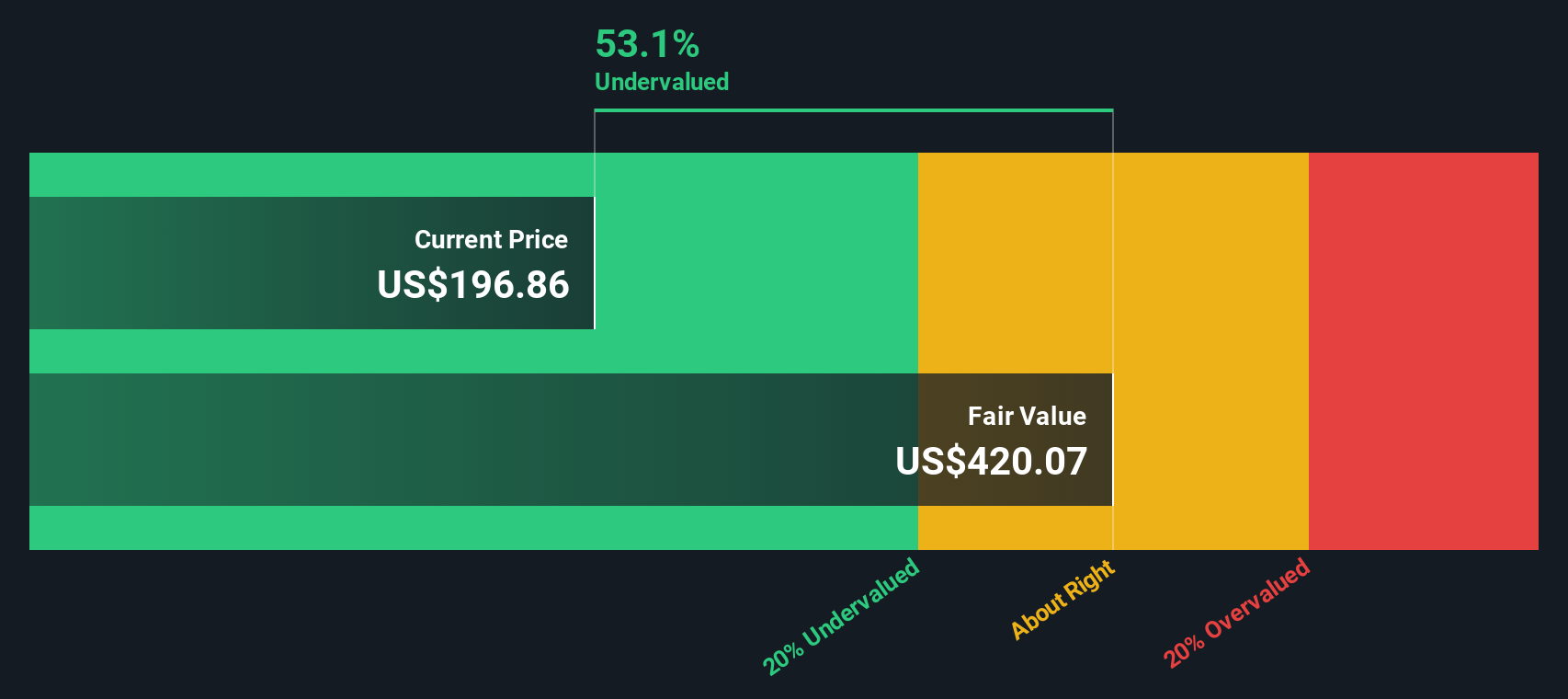

これらの予測に基づき、モデルはビストラの本源的価値を1株当たり386.79ドルと算出した。これは現在の株価に対して55.1%のディスカウントとなり、この方法論によればビストラは大幅に過小評価されていることを示している。投資家はこれを、強固なキャッシュフロー成長前提に裏打ちされた強力な買い機会と見るかもしれない。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Vistraは55.1%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく928の割安銘柄を発見してください。

Vistraの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Vistraの価格対収益

株価収益率(PE)は、企業の株価と収益力を結びつけるため、収益性の高い企業を評価する一般的な方法である。投資家にとって、この比率は利益1ドル当たりの支払い額を反映するため、類似事業を比較するのに便利です。

企業の「正常な」または公正なPEレシオは、収益成長の見通しとリスクプロファイルに基づいて変化する。急成長企業やリスクの低い企業はPEレシオが高いことが多く、成長の遅い企業やリスクの高い企業は通常低い倍率で取引される。

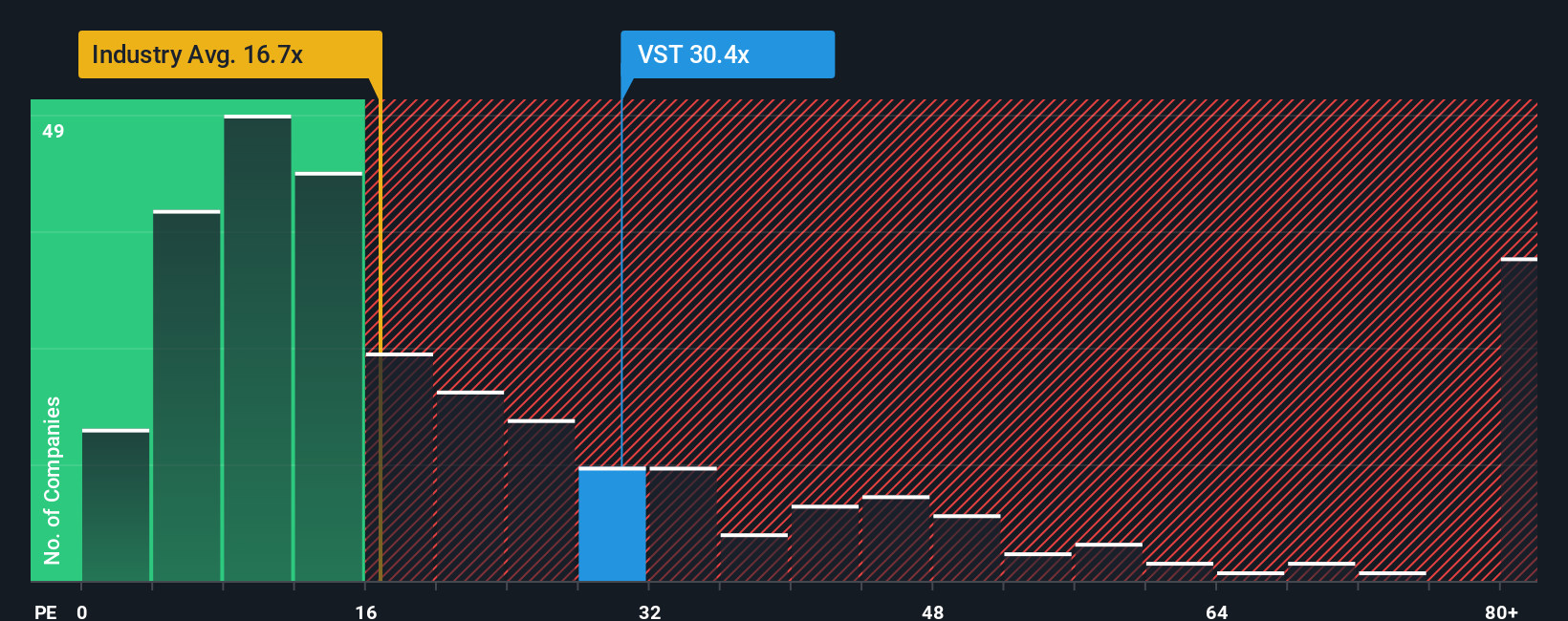

ビストラの現在のPEレシオは61.3倍である。これは、再生可能エネルギー業界の同業他社の平均である17.2倍を大きく上回っており、最も近い競合他社の平均である30.6倍も上回っている。一見したところ、ビストラの株価は同業他社や同セクターに比べてかなり割高に設定されているようだ。

シンプリー・ウォールSt独自の「フェア・レシオ」は、ビストラの予想収益成長率、業界のポジショニング、利益率、リスク、全体的な時価総額を加味し、より広範な視野に立ったものである。ビストラのフェア・レシオは47.2倍で、現在の倍率を著しく下回っている。単純な比較を提供する業界平均や同業他社平均とは異なり、フェア・レシオは企業独自の強み、リスク、将来性に特化したものであり、より正確で微妙な評価のベンチマークを提供する。

フェア・レシオ47.2倍とビストラの実際のPE61.3倍を比較すると、株価は利益倍率だけで見ると割高に見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:ビストラの物語を選ぼう

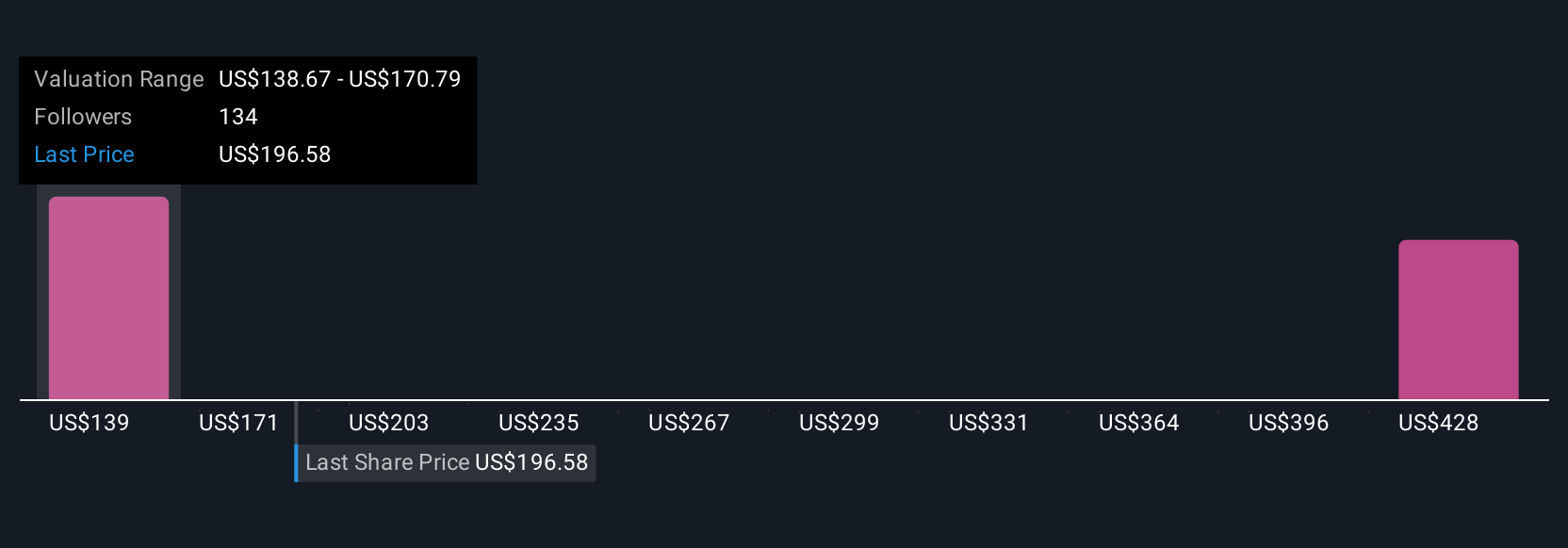

先に、バリュエーションを理解するさらに良い方法があると述べた。Narrativeは、Vistraのような企業についてあなたが信じているストーリーを、財務予測に、そして最終的にはあなたの推定公正価値に結びつけるシンプルかつ強力な方法です。ナラティブでは、まずあなたの見通しを説明します。例えば、ビストラの再生可能エネルギーへの投資が2桁の収益成長をもたらすと考えたり、規制圧力によるリスクが利益率を圧迫し続けると考えたりする。このプラットフォームは、このような見通しを、収益、利益、マージン、フェアバリューの見積もりといった具体的な予測に変換するのに役立ちます。

シンプリー・ウォールセントのコミュニティ・ページにあるNarrativesは、より賢い投資判断を下すための簡単でアクセスしやすいツールとして、何百万人もの投資家に利用されています。重要なのは、重要なニュースや業績が発表されると、常に最新の情報に更新されるため、あなたのシナリオは常に最新の現実を反映しているということです。例えば、ビストラ・ナラティブの中には、長期電力契約と自社株買いに関する楽観的な見方に基づいて、公正価値を1株当たり261ドルまで高く見積もっているものもある。また、規制リスクや化石資産への依存度の高さへの懸念から、フェアバリューを一株当たり164.53ドルと見積もる慎重派もいる。

ビストラにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。弊社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vistra が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:VST

Advertisement