Advertisement

米国株式市場が、決算報告に対する投資家の反応や関税に関するニュースへの期待から急騰する中、チップメーカーが上昇を牽引するテクノロジーなどのセクターに注目が集まっている。このような状況では、インサイダー保有率の高い成長企業は特に魅力的である。なぜなら、インサイダー保有率は、事業に最も近い人々の強い信頼を示すことが多く、現在の市場の楽観主義や回復力と一致しているからである。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| ヒムズ&ハーズ・ヘルス(NYSE:HIMS) | 13.2% | 21.8% |

| デュオリンゴ (NasdaqGS:DUOL) | 14.4% | 37.2% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 12.2% | 65.1% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.8% | 61.4% |

| ニウ・テクノロジーズ(NasdaqGM:NIU) | 36% | 82.8% |

| クレーン (ナスダックCM:CLNN) | 19.4% | 64% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.6% | 100.2% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.8% |

| コアウィーブ(NasdaqGS:CRWV) | 38.1% | 70.3% |

インサイダー保有率の高い急成長米国企業のスクリーナーから204銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘してみよう。

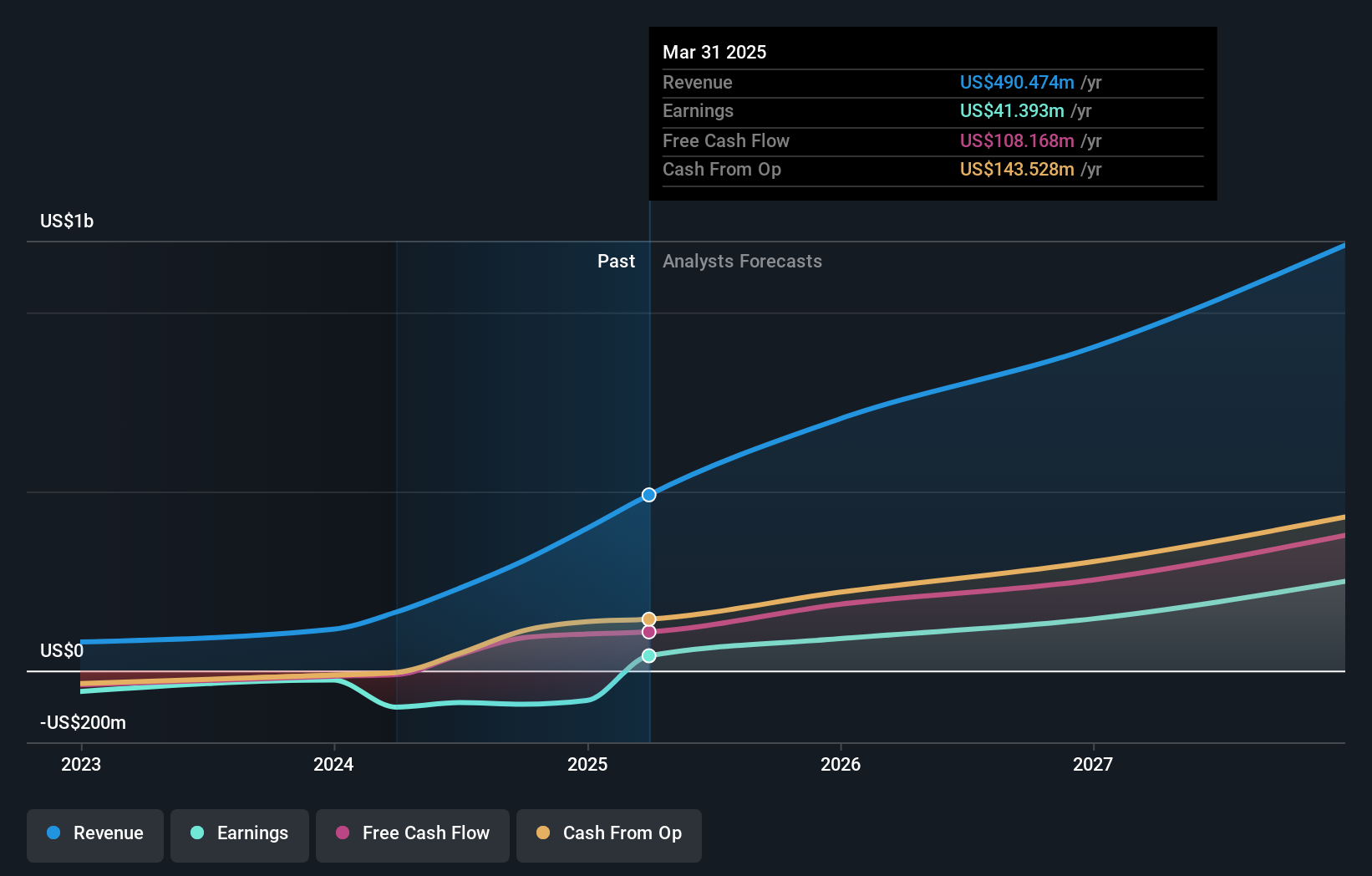

アステラ・ラボ (NasdaqGS:ALAB)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要Astera Labs, Inc.は、クラウドおよびAIインフラ向けの半導体ベースの接続ソリューションを設計、製造、販売しており、時価総額は約97億5000万ドルです。

事業内容同社の収益セグメントは半導体が中心で、3億9,629万ドルを生み出している。

インサイダー保有率15.8%

アステラ・ラボは、年間24.8%の収益増加を予測し、米国市場全体を上回る大きな成長ポテンシャルを示している。最近のインサイダー売りにもかかわらず、同社はエヌビディア・プラットフォーム向けスコーピオ・スマート・ファブリックスイッチのような革新的な製品開発に支えられ、3年以内に黒字化を達成すると予想されている。推定公正価値を下回る価格で取引され、最近の株価は不安定だが、AIとクラウドインフラストラクチャにおけるアステラの戦略的な進歩は、将来の成長に向けて同社を十分に位置づける。

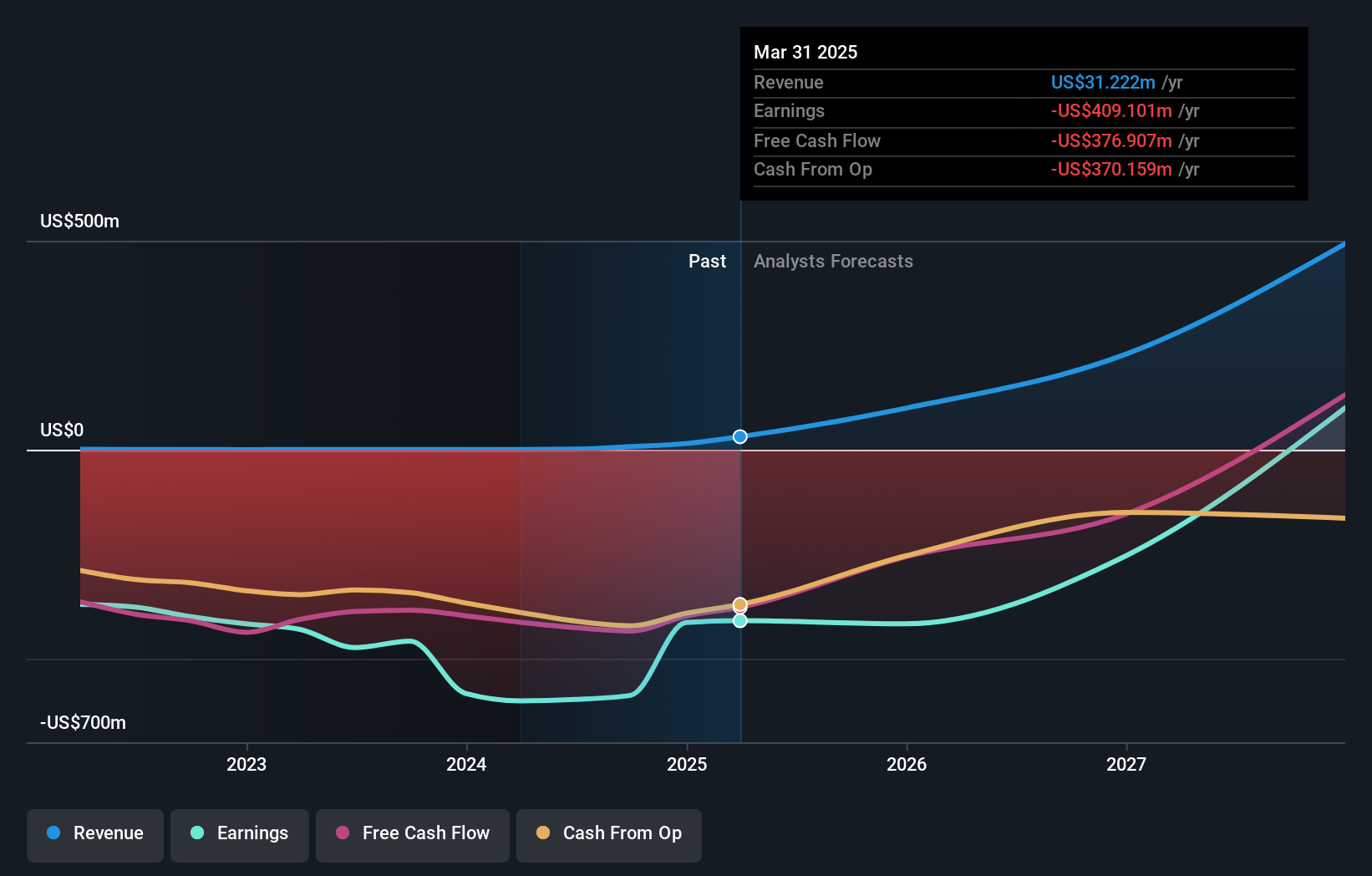

イミュニティ・バイオ (NasdaqGS:IBRX)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、がんや感染症に対する自然免疫系を強化する次世代療法の開発に注力する、商業段階のバイオテクノロジー企業で、時価総額は約23億7,000万ドルです。

事業内容バイオテクノロジー部門からの収益は1,475万ドル。

インサイダー保有率33.5%

イミュニティ・バイオのインサイダー保有率は高く、毎年48%の成長が見込まれ、米国市場を上回る。ANKTIVAの最近のFDA申請により、膀胱癌の治療選択肢が拡大する可能性があり、3年以内の将来の収益性を裏付けている。株価が乱高下し、株主が希薄化した過去があるにもかかわらず、同社の革新的な免疫療法の進歩と販売の勢いは、バイオテクノロジー・セクターにおける同社の戦略的位置づけを裏付けている。

- イミュニティ・バイオの詳細については、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社がまとめたバリュエーション・レポートは、イミュニティ・バイオの現在の価格が高騰している可能性を示唆しています。

ゼータ・グローバル・ホールディングス (NYSE:ZETA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ゼータ・グローバル・ホールディングス・コーポレーションは、消費者インテリジェンスとマーケティング自動化ソフトウェアを世界中の企業に提供するオムニチャネル・データ主導のクラウドプラットフォームを運営しており、時価総額は約26億9000万ドルです。

事業内容同社は、消費者インテリジェンスとマーケティング自動化ソリューションの提供に重点を置くインターネット・ソフトウェア&サービス部門から10.1億ドルの収益を上げている。

インサイダー保有率19.9%

ゼータ・グローバル・ホールディングスは、毎年17.3%の収益増加が見込まれ、米国市場を上回る有望な成長を示している。年率136.4%の収益成長が予想され、3年以内に黒字化する見込みであることが、同社の潜在力を際立たせている。AIエージェント・スタジオの立ち上げのような最近のイノベーションは、マーケティング能力と業務効率を強化し、将来の拡大をサポートする。公正価値に対して大幅なディスカウントで取引され、大幅な自社株買いを完了したことで、インサイダー保有率が高い中、ゼータの戦略的ポジショニングはさらに強固なものとなっている。

- ゼータ・グローバル・ホールディングスの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社の専門家が作成した評価レポートでは、ゼータ・グローバル・ホールディングスの株価が予想より低い可能性を示唆しています。

次のステップ

- ここをワンクリックするだけで、当社の「インサイダー保有率の高い急成長中の米国企業」スクリーナーの中から、隠れた204銘柄を明らかにすることができます。

- 他の投資スタイルに踏み出す準備はできていますか?AIが医療を変えようとしています。これら26銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zeta Global Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ZETA

Advertisement