Advertisement

- フェア・アイザックが数年にわたる大躍進を遂げた後、まだプレミアムを支払う価値があるのか、それとも話がついに先走りしたのか、疑問に思っているのなら、この内訳をご覧いただきたい。

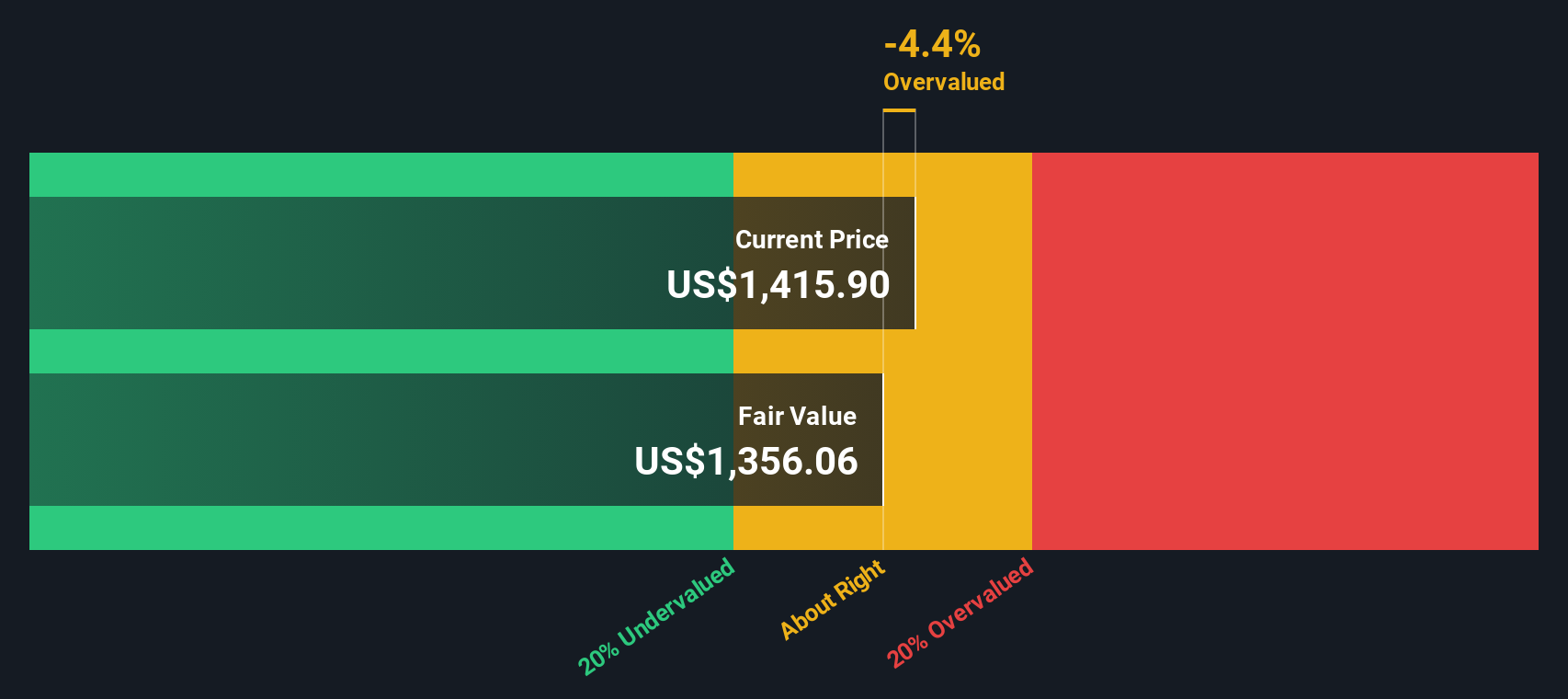

- 株価は先週1.9%ほど戻したが、それでも過去1カ月で6.8%上昇しており、年初来で11.7%、1年で25.8%下落しているにもかかわらず、3年で約187.3%、5年で253.7%上昇している。

- このような長期的な上昇は、投資家がデータ、アナリティクス、与信判断に関連する高品質のソフトウェア銘柄を着実に買い上げてきたことに関連している。特に、AIの楽観論が高まり、自動化が金融機関や企業にとってミッション・クリティカルになってきた。同時に、短期的なセンチメントが冷え込んでも、収益性の高い定着したプラットフォームへの幅広い市場の回転により、フェア・アイザックのような名前が注目され続けている。

- これらのことから、フェア・アイザックの現在のバリュエーション・スコアは6点満点中0点、つまり、どのチェック項目でも割安と判断されている。この後のセクションでは、通常の評価ツールについて説明し、フェア・アイザックの価値についてより総合的に考える方法を紹介する。

フェア・アイザックは、私たちの評価チェックでわずか0/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:フェア・アイザックの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それをドル建てで現在に割り戻すことにより、企業の価値を推定するものである。フェア・アイザックの場合、モデルは直近12ヶ月のフリーキャッシュフロー約7億6,810万ドルから始まり、アナリスト予測や長期予測を重ねます。

アナリストは、フェア・アイザックのフリー・キャッシュ・フローが2026年までに約10億1,000万ドル、2030年までに約15億5,000万ドルに増加すると予想しています。これらの2段階のフリー・キャッシュ・フロー対株式予測は、リスクと貨幣の時間的価値を反映させるために割り引かれ、1株当たりおよそ960.8ドルの本源的価値の合計推定値が算出される。

この本源的価値を現在の株価と比較すると、DCFは株価が約83.4%割高であることを示唆している。言い換えれば、市場は、力強い成長が続くと仮定しても、これらの予測キャッシュフローが今日支える金額よりはるかに高い金額を支払っている。

結果割高

割引キャッシュフロー(DCF)分析によると、フェア・アイザックは83.4%割高である。915の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

フェア・アイザックの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:フェア・アイザックの価格対収益

フェア・アイザックのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを測る有用な方法です。これは当然、将来の成長に対する市場の期待と、その収益が継続することによるリスクの認識を反映しています。

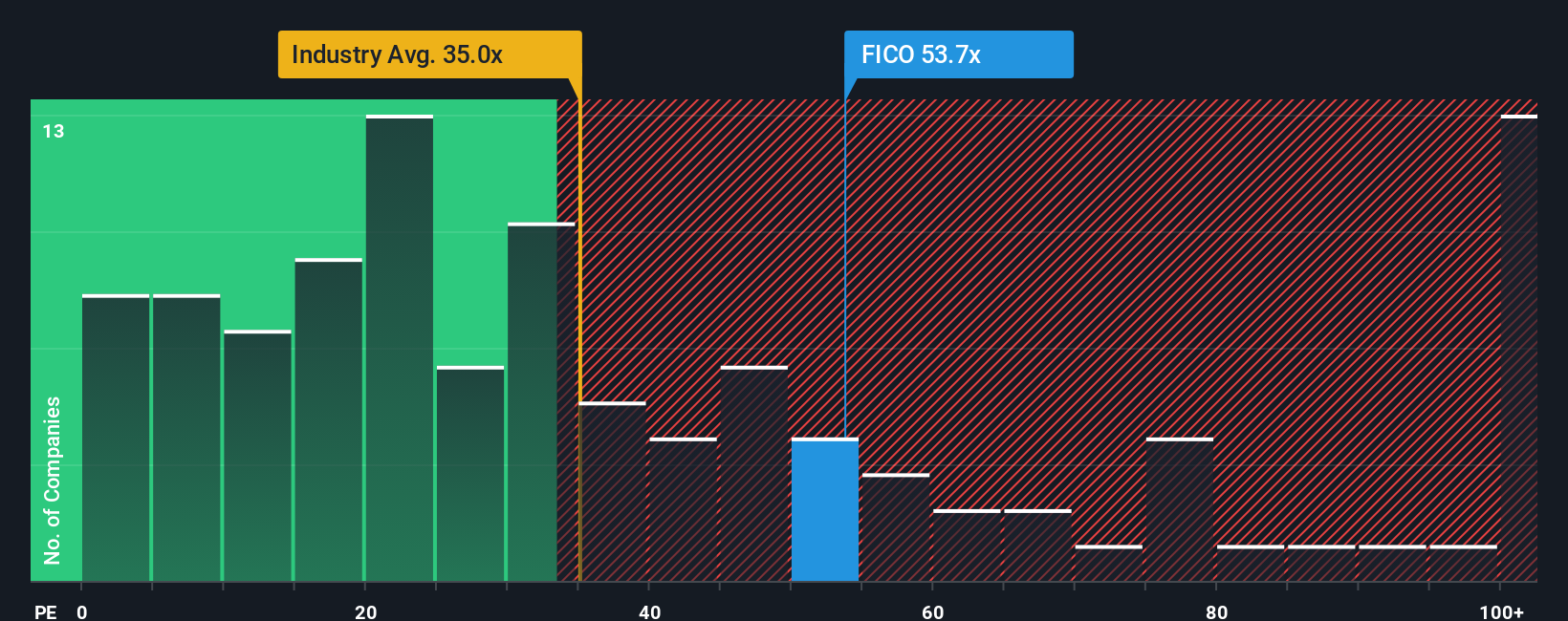

一般的に、成長が速くリスクの低い企業はPE倍率が高い、つまりプレミアムになる傾向があり、成長が遅い企業やリスクの高い企業はディスカウントで取引される傾向があります。フェア・アイザックは現在、約64.1倍のPEで取引されており、ソフトウェア業界平均の約31.7倍、同業他社平均の約46.0倍を大きく上回っている。これは、市場がすでに強力で持続的な成長を織り込んでいることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、フェア・アイザックの収益成長プロフ ァイル、マージン、業界、時価総額、リスク要因を考慮した上で、どの程度のPE倍率が妥当かを推計し、約38.5倍のフェア・レシオを算出する。このアプローチは、広範な同業他社や業界比較に依存するのではなく、同社に合わせたものであるため、よりニュアンスの異なる見方を提供します。現在のPE64.1倍とフェア・レシオ38.5倍を比較すると、フェア・ アイザックはこの指標で著しく割高であることがわかる。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

あなたの意思決定をアップグレードフェア・アイザックの物語を選ぼう

フェア・アイザックのストーリーを、将来の収益、利益、マージンの具体的な予測につなげ、現在の株価と比較することで、買うか売るかを決めることができる明確な公正価値につなげる簡単な方法です。

シンプリー・ウォールストリートでは、ストーリーはコミュニティ・ページに掲載され、構造化された生きた投資論文のように機能する。あなたや他の投資家は、その事業を推進すると思われるものを概説し、それを数字に変換し、プラットフォームは自動的に新しいデータ、ニュース、または収益が到着すると動的に更新される公正価値を計算します。

フェア・アイザックの場合、ある投資家は、SaaSの導入加速、マージンの強化、信用スコアリング需要の回復力などに傾注した強気なシナリオを構築し、アナリストの目標値の上限である2,300ドル付近のフェアバリューを正当化するかもしれない。より慎重な投資家であれば、規制リスク、ソフトウエアの成長鈍化、競争の激化を強調し、フェアバリューを1,230ドル付近の下限に近づけることもできる。

フェア・アイザックにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fair Isaac が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:FICO

Advertisement