米国株式市場が関税の不確実性に起因するボラティリティの高い時期を通過する中、投資家はこれらの動向がダウ・ジョーンズやS&P500などの主要指数にどのような影響を与えるかを注視している。このような環境では、インサイダー保有率の高い成長企業は特に魅力的であり、事業の運営や将来の見通しに最も近い人々からの強い信頼を示すことが多い。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.4% | 37.3% |

| ヒムズ&ハーズ・ヘルス (NYSE:HIMS) | 13.2% | 21.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 12.3% | 64.8% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.9% | 61.4% |

| クレーン(ナスダックCM:CLNN) | 19.5% | 63.1% |

| ニウ・テクノロジーズ(NasdaqGM:NIU) | 36.2% | 82.8% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 34.6% |

| アップスタート・ホールディングス (NasdaqGS:UPST) | 12.7% | 100.1% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.5% |

インサイダー保有率の高い急成長米国企業のスクリーナーから198銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

アストラーナ・ヘルス (NasdaqCM:ASTH)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

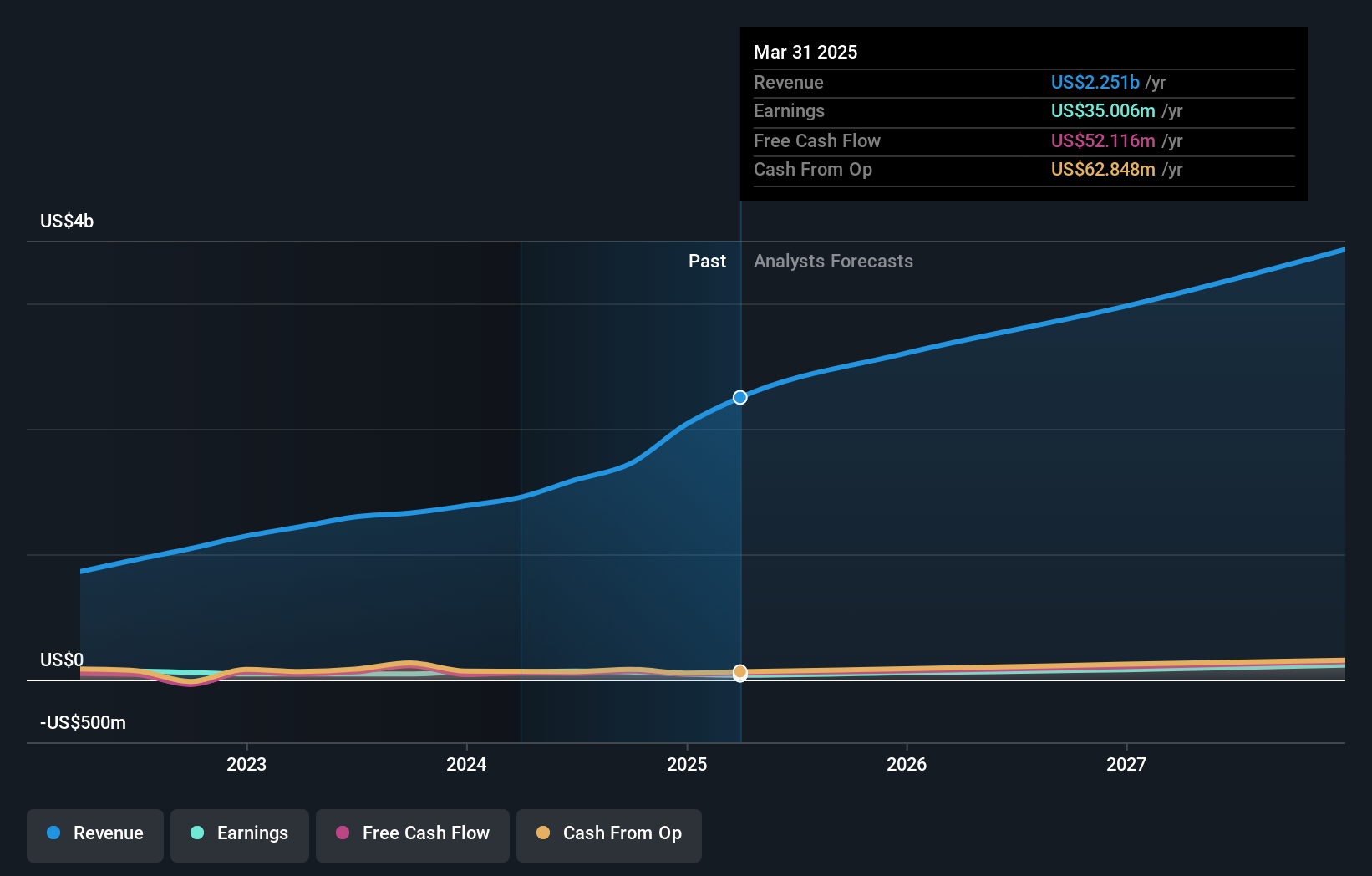

概要アストラーナ・ヘルスは、米国で医療サービスを提供するヘルスケア管理会社で、時価総額は約15.1億ドル。

事業内容同社の収益は主に3つのセグメントから得られる:ケアデリバリー(1億3,667万ドル)、ケアパートナー(19億5,000万ドル)、ケアイネーブルメント(1億5,545万ドル)。

インサイダー保有率12.8%

収益成長予測年率14.3

アストラーナ・ヘルスは、米国市場を上回る年率26.5%の収益成長を予測し、力強い成長の可能性を示している。2024年第4四半期の売上高は6億6,521万米ドルと大幅に増加したものの、前年と比較して利益率が低下したため、純損失は695万米ドルとなった。同社は、修正されたクレジット契約によって多額の資金を確保し、既存の債務を効率的に管理しながら、将来の買収や投資を支援している。

- 当社の詳細な分析による将来の成長レポートで、Astrana Healthのニュアンスを知るにはここをクリックしてください。

- 当社のアストラーナヘルス評価レポートの詳細な分析は、推定価値と比較して株価がデフレであることを示唆しています。

大Co新エネルギー (NYSE:DQ)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

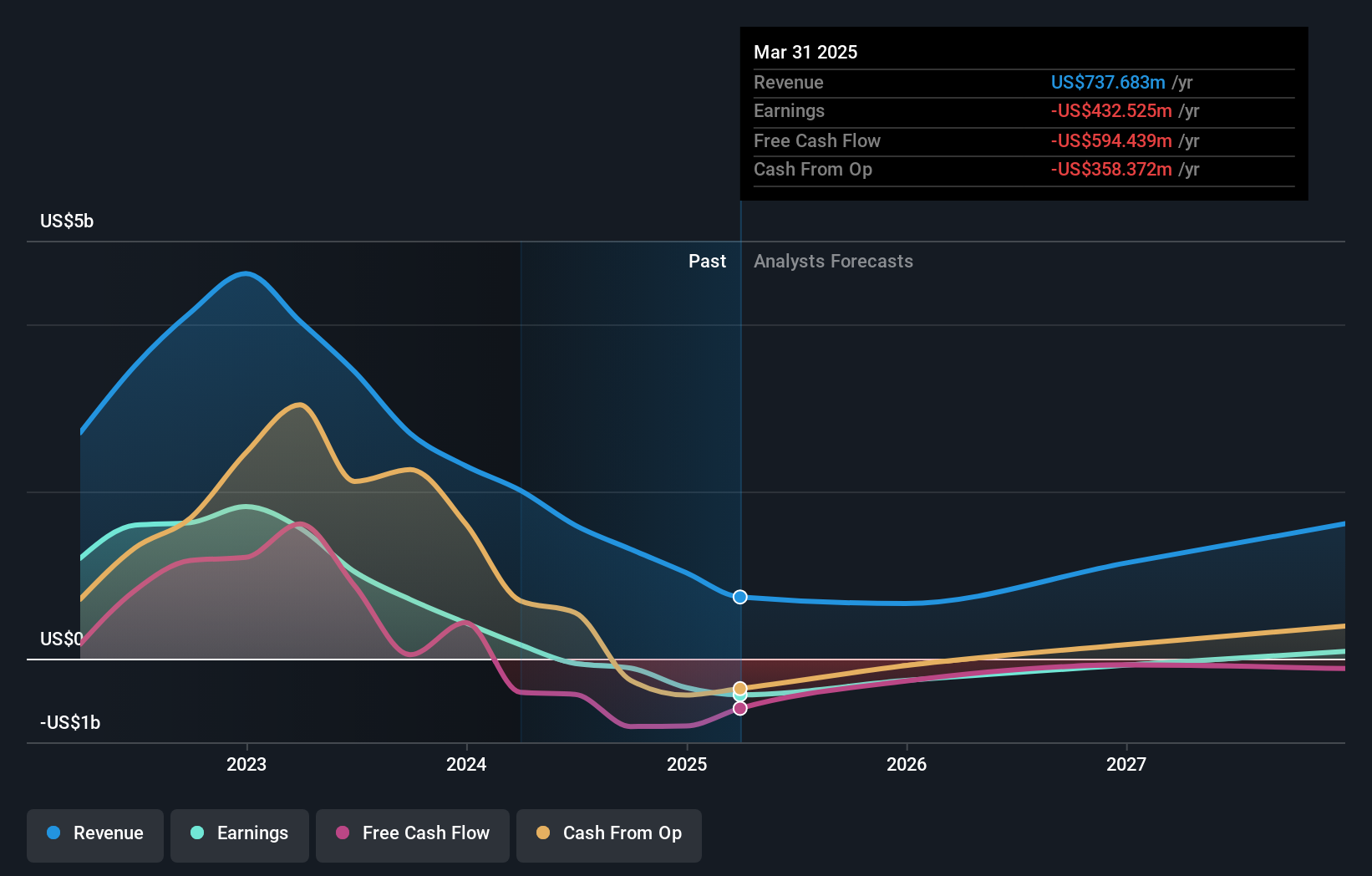

概要Daqo New Energy Corp.は、中国の太陽光発電製品メーカーにポリシリコンを製造・販売しており、時価総額は約10億2000万ドル。

事業内容同社の収益は主にポリシリコンの販売で、約10億3000万ドル。

インサイダー保有率:22.2

収益成長予測:年率21

Daqo New Energyは大幅な成長を達成すると予想され、収益は年率83.38%増、売上高は年率21%増となり、米国市場平均を上回ると予測される。直近の2024年の純損失は3億4,522万米ドルであったが、同社は推定公正価値に対して大幅なディスカウントで取引されており、3年以内の黒字化を目指している。生産ガイダンスは、2025年のポリシリコン生産計画量が110,000MT~140,000MTであり、経営が安定する可能性があることを示している。

- 大Co New Energyの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 当社がまとめたバリュエーション・レポートによれば、Daqo New Energyの現在の株価はかなり控えめな可能性がある。

ジンコソーラー・ホールディング (NYSE:JKS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ジンコソーラーホールディングとその子会社は、太陽光発電製品の設計、開発、生産、販売に携わっており、時価総額は約8億3,559万ドルです。

事業内容ジンコソーラーの売上は主に製造部門によるもので、922億6,000万人民元。

インサイダー保有率37.4%

収益成長予測年率10

ジンコソーラー・ホールディングは、米国市場の平均を上回る年率61%の大幅な収益成長が見込まれている。しかし、最近の決算は、2024年第4四半期に4億7373万人民元の純損失を計上し、利益率が低下するなど、厳しい年であることを示している。このような挫折にもかかわらず、同社は推定 公正価値を大きく下回って取引されている。法的課題としては、ファースト・ソーラーからの特許侵害訴訟があり、将来の事業と成長見通しに影響を与える可能性がある。

- クリックすると、ジンコソーラー・ホールディングの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 最新のバリュエーションレポートを見ると、JinkoSolar Holdingの株価は楽観的すぎるかもしれない。

チャンスをつかむ

- このリンクをクリックすると、インサイダー保有率の高い急成長中の米国企業198社の全スペクトルにアクセスできます。

- 他の選択肢に興味がありますか?リスクとリターンのバランスが取れた財務的に健全なペニー株で、次の大きなものを発見しよう。

シンプリー・ウォール・ストリートによるこの記事は、一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Astrana Health が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.