Advertisement

- 最近話題のLam Researchはまだ賢い買い手なのだろうか?ノイズを一刀両断し、この銘柄の本当の価値と機会がどこにあるのかを見てみよう。

- 今年に入ってから114.2%上昇し、過去12ヶ月で119.1%という大幅なリターンを達成した株価は、投資家が高い成長率やリスク認知の変化を織り込んでいることを示唆している。

- チップ需要に関するセクター全体の盛り上がりや、半導体メーカーを支援する政府の取り組みによって、市場の信頼感は高まっている。最近、ラム・リサーチは新たな製造契約と次世代チップ技術への拡大をめぐる見出しで脚光を浴び、いずれも同社の長期的な軌道に関する思惑を煽っている。

- ラム・リサーチ社のバリュエーション・スコアは、総合的なバリュエーション・チェックに基づき、現在6点満点中3点を誇っています。これは、当社が追跡している指標の半分で過小評価されていることを意味します。各バリュエーション・アプローチについて説明しますが、Lam Research が本当に投資価値があるかどうかを確認するさらに良い方法については、最後までお付き合いください。

Lam Research は昨年、119.1%のリターンを達成しました。これが他の半導体業界と比較してどのような水準にあるかをご覧ください。

アプローチ 1: Lam Research 割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に「割り戻す」ことによって、企業の真の価値を推定します。このアプローチは、企業が数年後に生み出すと予想されるすべての資金の現在価値を明らかにすることを目的としています。

ラム・リサーチの場合、直近のフリーキャッシュフロー(FCF)報告額は約57億ドルです。アナリストの予測は、今後5年間のキャッシュフローの伸びをカバーしており、その後の予測はSimply Wall St.によって外挿されます。これらの上昇数値は、同社の経営モメンタムをよく反映しているが、本当のテストは、今日の株価を考慮した場合、これらの数字がどのように積み重なるかである。

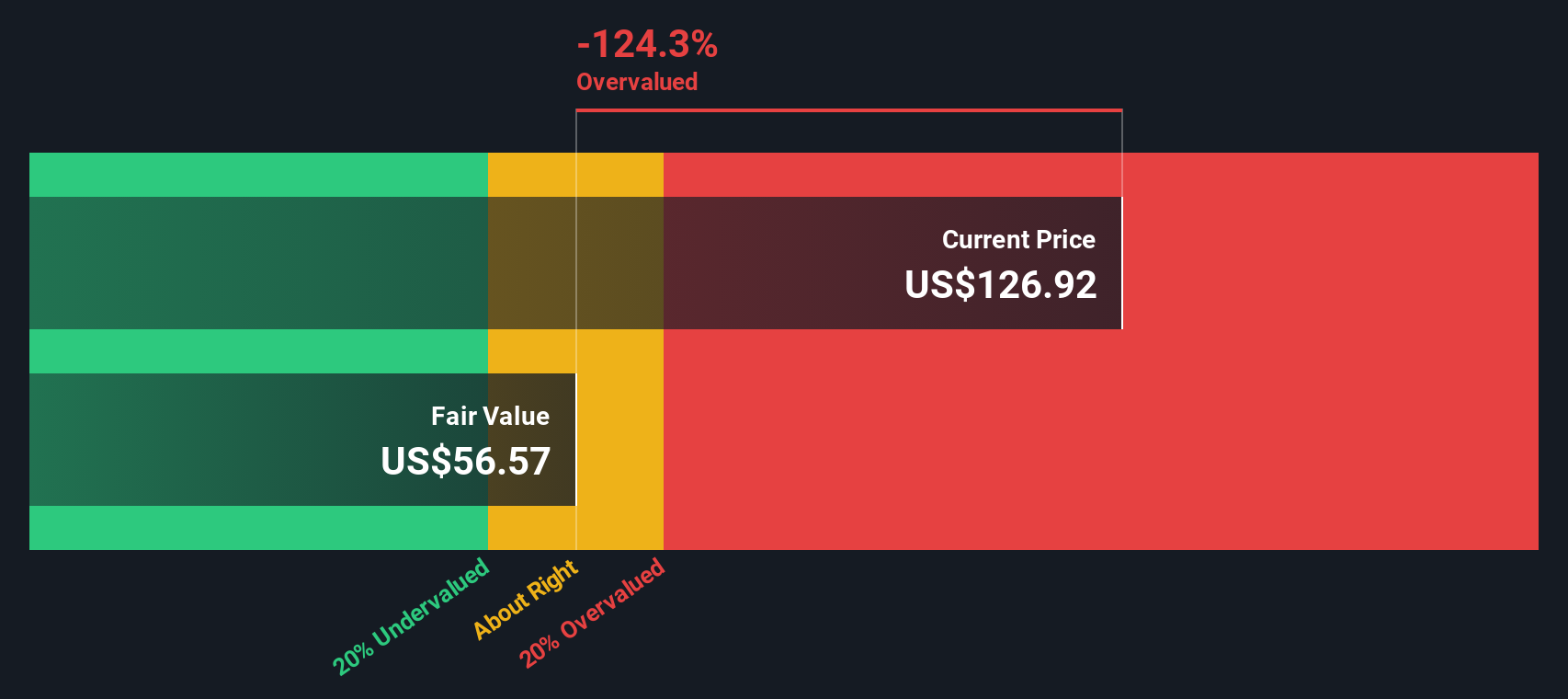

DCFモデルの予測と方法論に基づき、ラム・リサーチ社の推定本源的価値は1株当たり64.18ドルとなる。現在の株価と比較すると、これは株価が141.7%割高であることを意味します。市場価格は、モデルが示唆する将来キャッシュフローによって正当化される価格よりも大幅に高い。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、Lam Research は141.7%割高である可能性があります。926の割安株を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

Lam Research の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2:Lam Research の価格対収益

株価収益率(PE)は、Lam Research のような一貫して利益を上げている企業を評価するために広く使用されている指標です。これは、投資家が会社の報告された利益の各ドルに対して現在支払っている金額を評価する方法を提供します。収益成長が著しく、リスクプロファイルが低い企業は、一般的にPEレシオが高くなります。これとは対照的に、成長が鈍化していたりリスクが高かったりする企業は、低い評価を正当化する可能性がある。

ラムリサーチの現在のPEレシオは33.5倍。これに対し、同業他社の平均は37.1倍とやや高く、より広範な半導体業界では35.8倍程度となっている。これらの比較はある程度の文脈を提供するが、ラムの公正価値に影響を与える可能性のあるすべてのニュアンスを考慮していない。

そこで、Simply Wall St独自のフェア・レシオの出番です。利益の伸び、利益率、会社の規模、リスク、業界の組み合わせを考慮することで、フェア・レシオは同業他社や業界平均と比較するよりも総合的な見方を提供します。ラム・リサーチのフェア・レシオは34.1倍で、現在の倍率とほぼ一致している。

実際のPEレシオはフェア・レシオをわずかに下回っており、この指標におけるLam Researchのバリュエーションは、今日の市場においてまったく妥当であると思われる。

結果妥当

PEレシオは1つのストーリーを物語っていますが、本当のチャンスが別のところにあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:ラム・リサーチの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、企業に関するあなた自身の見解や「ストーリー」を、予想される公正価値、将来の収益、利益、利益率などの実際の数字と結びつけることができる、シンプルかつ強力なツールです。

単に比率を計算するのではなく、ナラティブを使えば、その企業の将来が強そう、あるいはリスクがありそうだと考える理由を表現し、その見解を財務予測や推定公正価値に直接結びつけることができます。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がナラティブを使って自分の投資ケースを描き、他の投資家と見通しを比較し、その銘柄が自分の戦略に合っているかどうかを判断しています。

ナラティブは実用的で、現在の株価とフェア・バリューの位置関係を追跡できるため、自分の見通しに基づいた売買のタイミングを見つけやすくなります。現実のニュース、業績、企業の発展が発生すると、ナラティブはダイナミックに更新されるため、あなたの視点は常に適切な状態に保たれます。

例えば、ラム・リサーチの場合、長期的な成長を強く見込み、1株当たり135ドルの強気なフェアバリューを設定する投資家もいれば、リスクと競争圧力に注目し、1株当たり80ドルという低いフェアバリューを設定する投資家もいます。あなたの個人的な物語が、あなたの予測であり指針でもあるのです。

ラム・リサーチにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lam Research が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LRCX

Advertisement