Advertisement

- アーム・ホールディングスがお買い得な銘柄なのか、それともただ誇大広告に乗っているだけなのか、疑問に思っているのはあなただけではない。あなたは一人ではない。市場が見逃しているかもしれないものを掘り下げよう。

- 株価は最近ジェットコースターのような動きを見せており、先週は9.4%下落、先月は15.3%下落した。しかし、年初来では9.4%のプラスである。

- 市場関係者は、アームがAIとモバイルチップの分野でパートナーシップ契約を増やしているという見出しを受け、騒然としている。これは、チップ銘柄の急騰と冷え込みによる業界心理の変化と並んでいる。投資家の楽観論は、大手ハイテク企業の競争力のある発表と、より広いセクターのボラティリティの両方によって試されている。

- 当社の6段階バリュエーション・チェックでは、アーム・ホールディングスの割安度は6段階中わずか1である。この点数にはどのような意味があるのか、他の一般的な評価方法はどうなのか、そしてなぜ本当のストーリーがより総合的なレンズを通して浮かび上がってくるのか、この記事の最後で検証する予定だ。

アーム・ホールディングスのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:アームホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことによって、企業の本質的価値を推定する。このアプローチは、"会社が稼ぐと予想されるものを考えると、今現在の実際の価値はいくらか?"という問いに答えようとするものである。

アーム・ホールディングスの場合、現在のフリーキャッシュフロー(FCF)は12.9億ドルである。アナリストの予測では、同社のFCFは2030年までに52億7,000万ドルに達すると予想されており、着実な成長を見込んでいる。注目すべきは、アナリストによる具体的な予測は今後5年間のみであることだ。それ以降の見通しは、入手可能な成長トレンドに基づく外挿である。

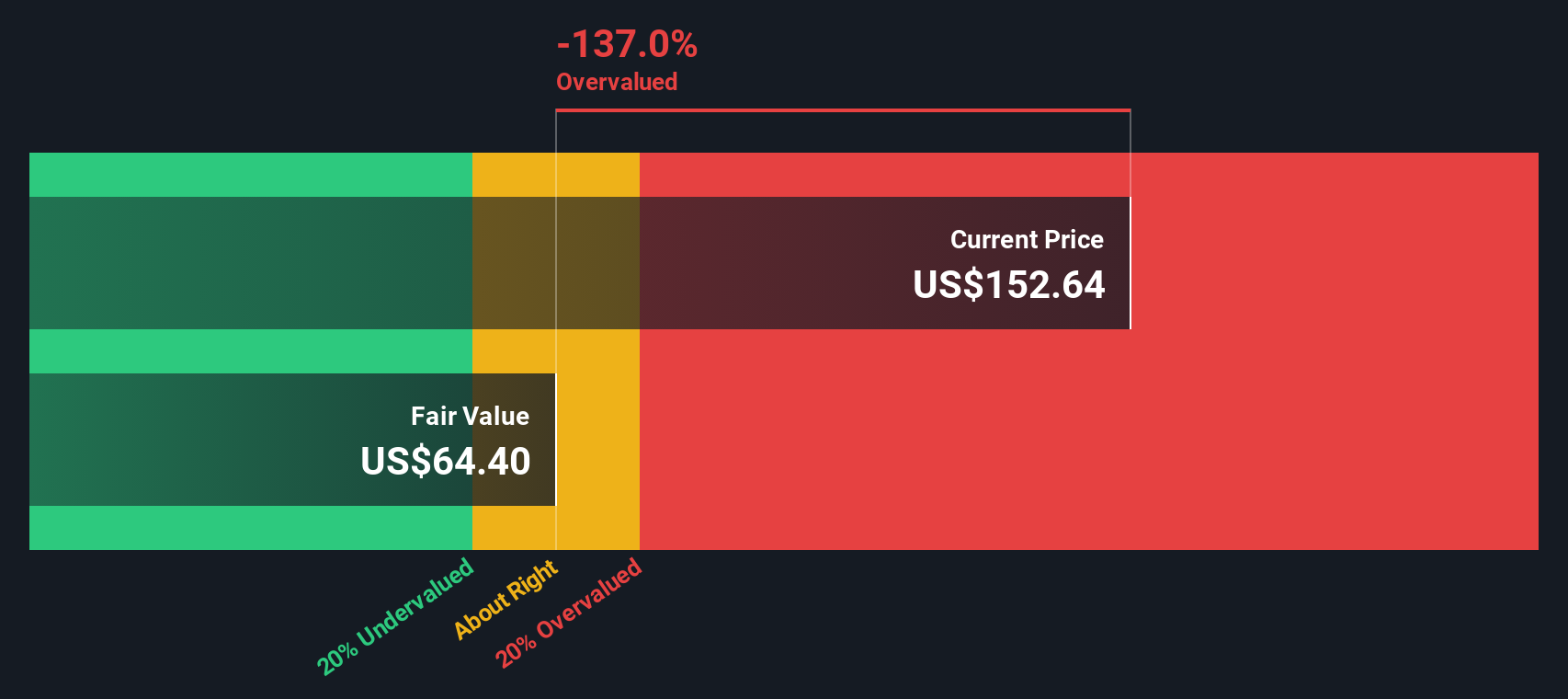

この2段階DCF分析の結果は、1株当たり63.54ドルという公正価値の見積もりである。しかし、この計算では、アーム・ホールディングスは本源的価値に対して120.8%のプレミアムで取引されており、現在の株価は、長期的なキャッシュフロー見通しが示唆する正当性をはるかに上回っていることになる。

要するに、キャッシュ創出能力が楽観的な成長を遂げたとしても、この指標ではアーム社の株価は著しく割高に見える。

結果割高

割引キャッシュフロー(DCF)分析によると、アーム・ホールディングスは120.8%割高である。894の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

アーム・ホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アームホールディングスの価格対売上高

アームホールディングスのような高成長で収益性の高いテクノロジービジネスを評価する場合、株価対売上高(P/S)レシオは特に有用な指標です。P/Sレシオは、投資家が会社の収益1ドルに対していくら支払っているかを比較することができます。これは、利益が伸びているが、急拡大のためにまだ不安定である可能性がある場合に役立ちます。

成長期待とリスクの両方が、P/Sレシオが「正常」または「公正」に見えるかどうかに影響する。一般に、成長が速く、リスクが低いと思われる企業は、投資家が将来の可能性と安定性に対してプレミアムを支払うことを厭わないため、高い倍率を要求する。逆に、リスクが高かったり成長率が低かったりすると、各売上ドルに対して支払う妥当な金額は減少する。

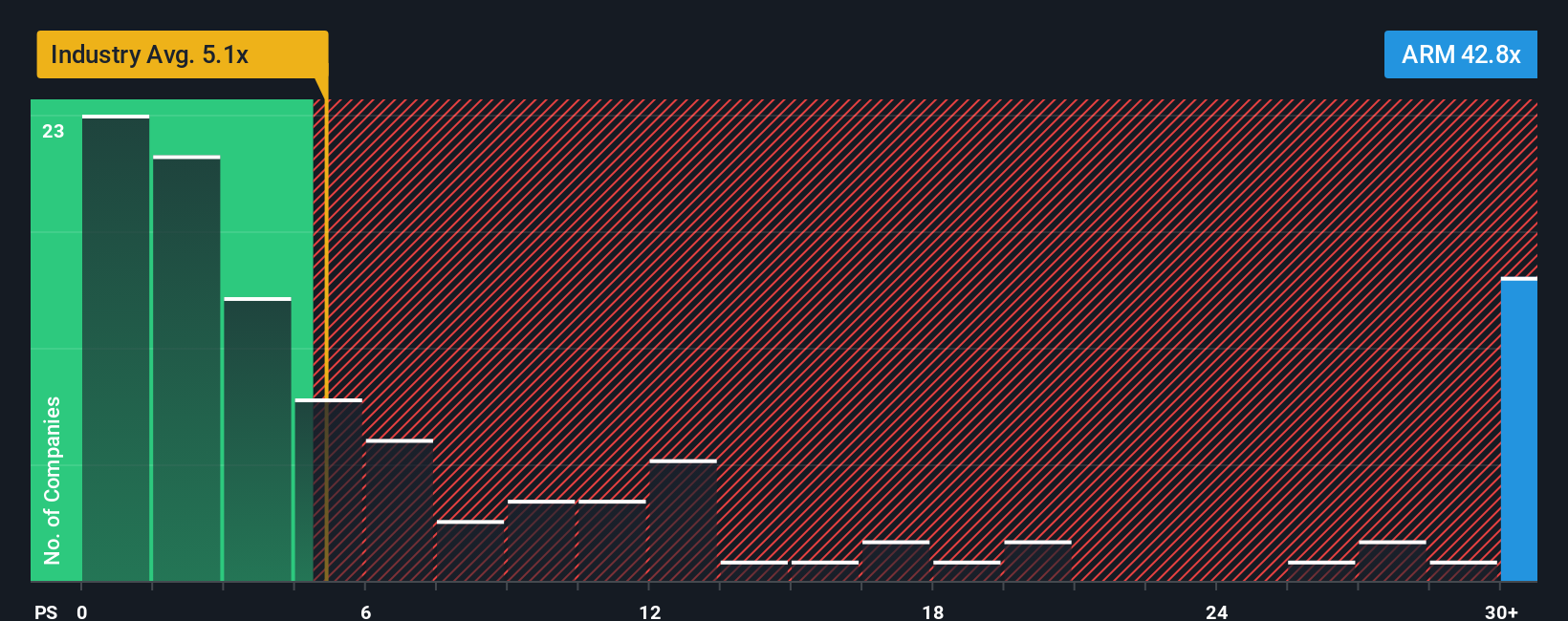

アーム・ホールディングスの現在のPERは33.7倍で、半導体業界平均の4.7倍を大きく上回り、同業他社平均の6.5倍よりも高い。この点を考慮するため、Simply Wall St Fair Ratioは、Armの予想成長率、マージン、リスクプロファイル、時価総額、業界を反映した高度な数値です。フェア・レシオは43.4倍。この指標は、基本的な同業他社比較や業界比較を超え、Armの事業見通しや財務体質について独自のものを織り込んでいる。

ここで、Armの実際の倍率はFair Ratioを著しく下回っている。これは、ファンダメンタルズと比較して、市場が同社の成長の可能性や品質を十分に考慮していない可能性を示唆している。

結果アンダーバリュー

PSレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

意思決定をアップグレード:アームホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。

ナラティブとは、その銘柄にまつわるあなた自身のストーリーのことで、その企業に対するあなたの見方と、その企業の将来の収益、利益、マージンがどのようになると考えるかを結びつけ、公正価値の推定につなげるものです。

物語を構築することで、あなたは過去のデータやアナリストの予測に反応するだけではない。なぜその会社が過小評価されているのか、過大評価されているのか、あるいは妥当なのか、その理由を定義するのです。

シンプリー・ウォールストリート・コミュニティのページでは、「ナラティブ」は、何百万人もの投資家が意思決定の根拠として使用している、簡単で強力なツールです。各ナラティブは、企業の進化するストーリーを新鮮な財務モデルや公正価値の見積もりとリンクさせています。

また、ニュースヘッドラインや企業業績などの新しい情報が明らかになると、自動的に更新されます。

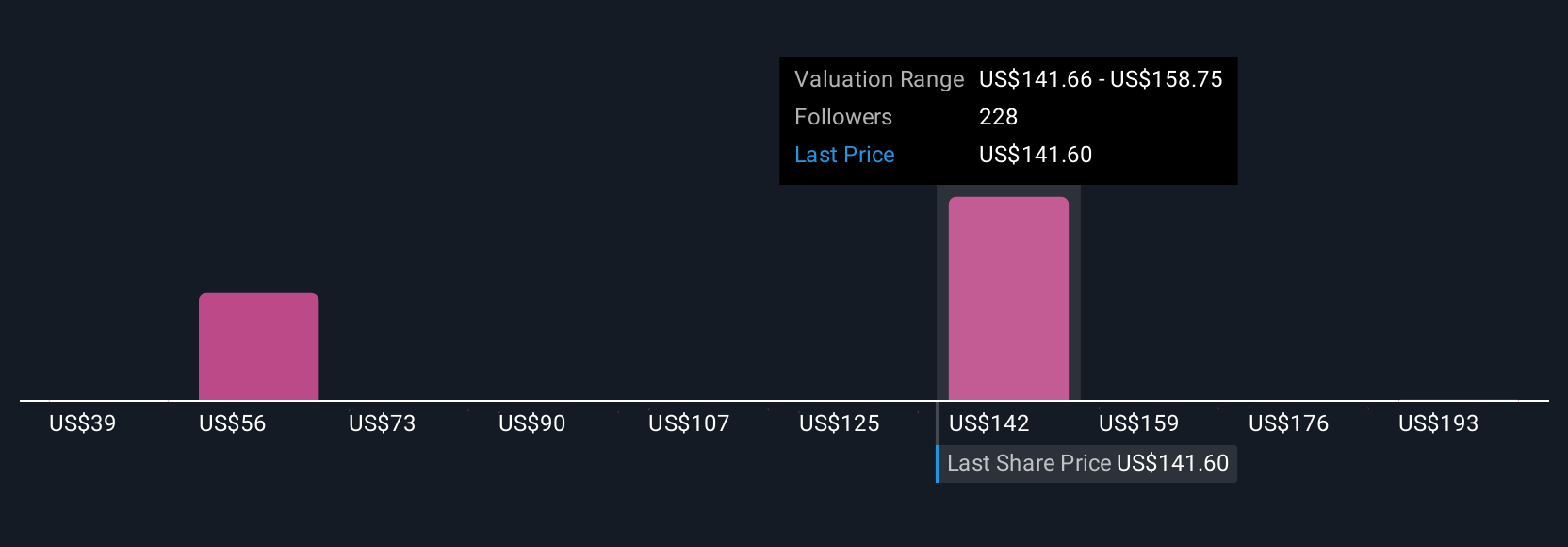

例えば、現在アームホールディングスのフェアバリューを210ドルと高く見積もっている投資家もいれば、70ドルと慎重な投資家もおり、アームの将来について全く異なるストーリーを反映しています。

しかし、アーム・ホールディングスについては、2つの代表的なアーム・ホールディングスの物語をプレビューすることで、本当に簡単になります:

フェアバリュー:166.72ドル

割安:15.9%

予想収益成長率:22.1

- カスタムシリコンの採用とロイヤリティ率の上昇がロイヤリティと収益の大幅な伸びを牽引し、プレミアムIPがチップ当たりの収益化を促進。

- AI、IoT、エッジ市場での拡大するリーチは、広大な開発者エコシステムと組み合わせることで、経常収益と持続可能なマージンの拡大を保証する。

- アナリストは、ライセンシングの勢いの継続、AIの利益、マージンの改善が、今日の株価を上回るコンセンサス・フェアバリューをサポートすると予想しており、ほとんどのアナリストは、今後数年間の2桁の大幅な成長とマージンの拡大を予測している。

フェアバリュー:70.00ドル

割高100.4%

予想収益成長率:-4.2

- バリュエーションはファンダメンタルズから切り離されており、株価はリスク調整後収益モデルによって推定された本源的価値を大幅に上回って取引されている。

- 現在の株価水準は、持続可能な構造的収益やキャッシュフローの成長ではなく、AIの誇大広告や流動性に牽引された投機的過剰を反映している。

- 投資家は、長期的な関連性があるにもかかわらず、金利上昇、業績失望、リスクシフトが急激な修正を引き起こす可能性があるため、「バブルの波」に警戒する必要がある。

アーム・ホールディングスにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arm Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ARM

Advertisement