Advertisement

- アーム・ホールディングスの最近の誇大広告が、実際に買いなのかどうか疑問に思ったことはないだろうか?見出しの下を掘り下げ、株価の真の価値について数字が何を語っているのか調べてみよう。

- アーム・ホールディングスの株価はここ1ヶ月で12.9%上昇し、先週の0.5%のわずかな下落の後でも累計で32.5%上昇している。

- このような動きの一部は、同社のチップ設計に対する需要が高まる中、アームが新たな市場へ参入し、新たなパートナーシップや技術の進歩が報告されたことによるものだ。こうした動きは投資家の注目を集め、より広範な業界トレンドに沿いながら将来の成長への大きな賭けを示唆している。

- しかし、市場の勢いは価値と一致しているのだろうか?当社のバリュエーションチェックによると、アーム・ホールディングスは6分野中0分野で過小評価されている。次は伝統的なアプローチについて見ていくので、この記事の終わりまでには、よりスマートな方法で株価の価値を測ることができるだろう。

アーム・ホールディングスのバリュエーション・チェックはわずか0/6である。その他にどのような赤信号が見つかったかは、バリュエーションの内訳をご覧ください。

アプローチ1:アームホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を見積もる。この方法は、リスクと貨幣の時間的価値を調整した上で、企業が数年後に得る可能性のあるすべての金銭に値札を付けるものである。

アーム・ホールディングスの場合、DCFモデルは2ステージのフリー・キャッシュフロー対株式アプローチである。同社の直近のフリーキャッシュフローは7億7,447万ドルである。アナリストの予測では、2026年までにキャッシュフローが年間20億ドルを超えるという力強い成長が見込まれている。2030年までには、(アナリストのコンセンサスを超える外挿を含む)フリー・キャッシュフローは約50億ドルになると予測されている。

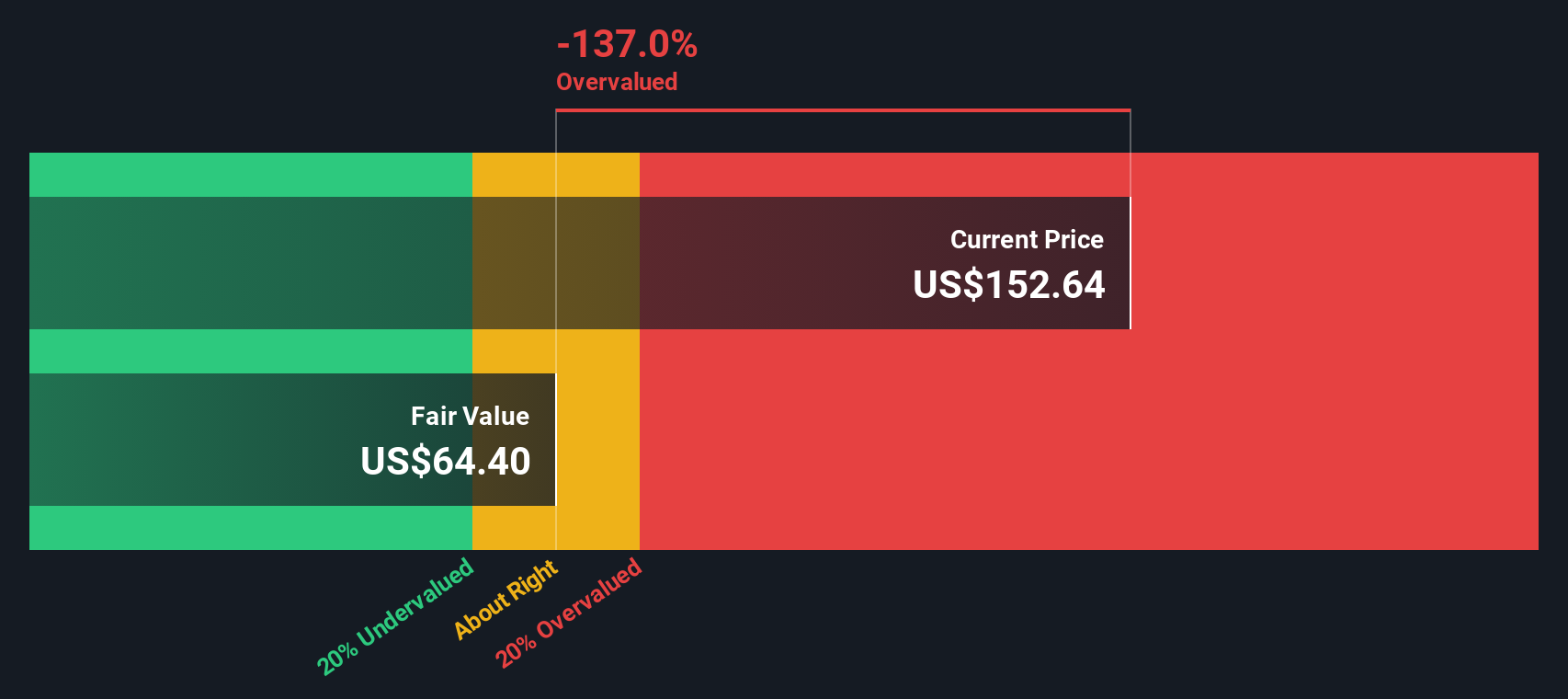

このモデルは、アーム・ホールディングス株の本源的価値を64.24ドルと推定している。しかし、本源的割引率は-164.4%であり、株価はこの公正価値計算をはるかに上回って取引されていることを意味する。要するに、DCFは、アーム・ホールディングスがこれらの長期キャッシュフロー予想に基づき、現在164.4%過大評価されていることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、アーム・ホールディングスは164.4%割高である可能性がある。833の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

アームホールディングスの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:アームホールディングスの価格対売上高

収益性が高く成長中のテクノロジー企業の評価に関しては、株価対売上高(P/S)レシオが広く使用されている指標です。P/Sレシオは、成長への再投資が多いため収益が変動しやすい場合や、利益率が進化している場合に特に役立ちます。P/Sレシオは、アームのような企業が一貫して生み出すことができるトップラインの売上高に焦点を当てています。

市場楽観論と業界リスクは、P/Sレシオが妥当とみなされるか、伸びるとみなされるかを形成する上で重要な役割を果たす。将来性が高く、リスクの低い高成長企業は、一般的に高い倍率を要求する。対照的に、リスクの高い企業や低成長企業はディスカウントを正当化する傾向があり、その結果、一般的なP/Sレシオは低くなる。

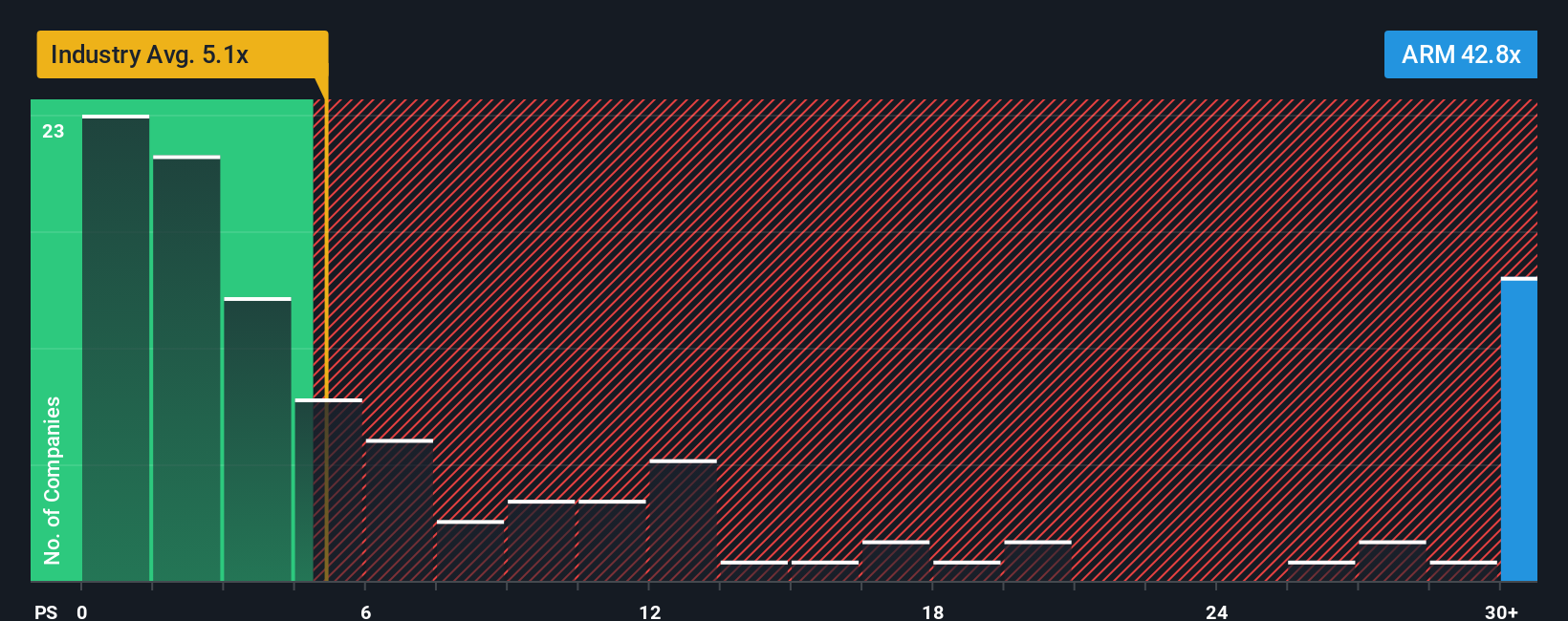

アーム・ホールディングスは現在43.6倍のP/Sで取引されている。これは、半導体業界平均の5.5倍と比較すると非常に高く、同業他社の平均5.8倍をさらに上回っている。表面的には、この急なプレミアムは、投資家がアームに将来、並外れた売上成長または優れたマージンを期待していることを示唆している。

しかし、Simply Wall St社独自の「フェア・レシオ」は、業界平均や同業他社との比較を超えるものである。これは、Armの真の成長見通し、利益率、競合状況、時価総額、総合的なリスクプロファイルを考慮することで、その銘柄の妥当な倍率を推定するものです。Armの場合、このフェア・レシオは42.1倍となった。これは、より広範な業界基準からすると割高ではあるものの、Armのユニークな見通しとファンダメンタルズによって、バリュエーションがほぼ正当化されることを示唆している。

現在のP/Sとフェア・レシオがほぼ一致していることから、このアプローチに基づくとアーム・ホールディングスの株価は公正に評価されているように見える。

結果妥当

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:アームホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、あなたが信じるストーリーと、収益成長率、利益率、公正価値などの主要数値の予測を組み合わせることで、企業に対するあなた独自の視点を捉えることができるシンプルかつ強力なツールです。

静的な比率やアナリストのコンセンサスだけに頼るのではなく、ナラティブはアーム・ホールディングスのストーリーを財務予測とリンクさせ、現在の株価とフェアバリューを比較することで、意思決定を支援します。このアプローチは、アクセスしやすく直感的に理解できるように設計されており、Simply Wall Stのコミュニティページで誰でも利用することができます。

ナラティブを真にダイナミックなものにしているのは、決算報告や市場を動かすニュースなどの新しい情報が現れると、それらが即座に更新されることです。これにより、あなたの考える公正価値と現在の株価を比較することで、購入、売却、ホールドのタイミングを正確に判断することができます。

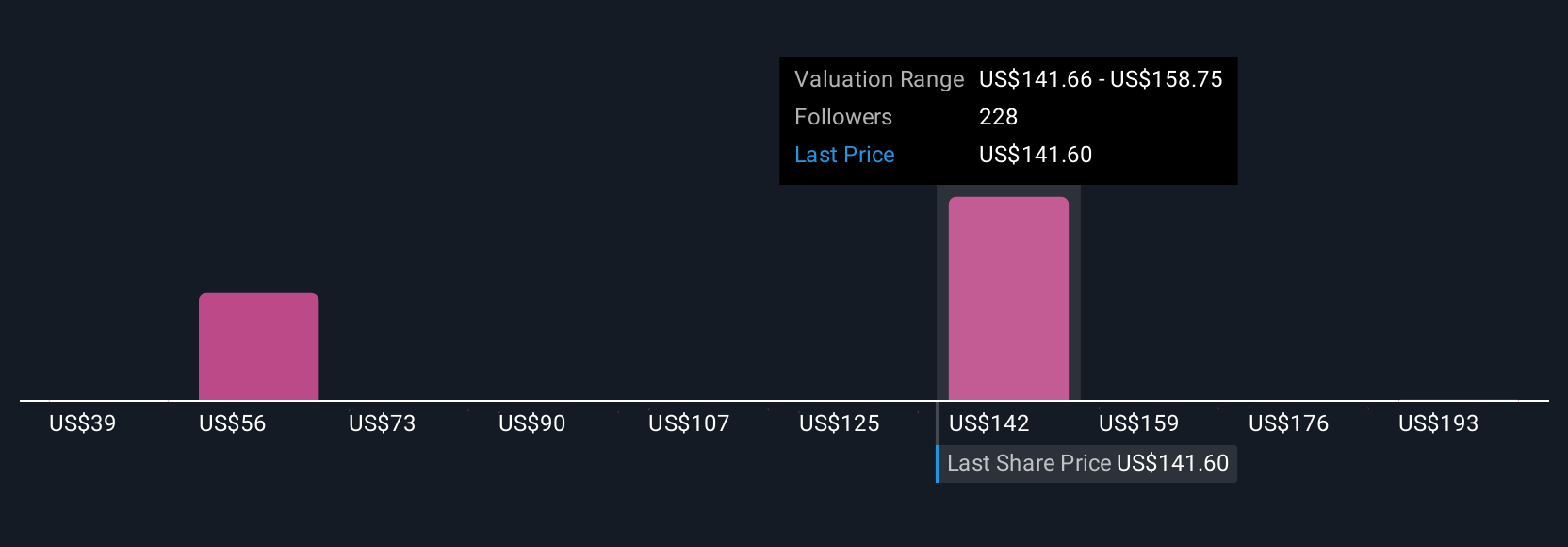

例えば、アーム・ホールディングスの場合、AIとデータセンターの急速な普及を想定して210ドルものフェアバリューを見込む強気のシナリオもあれば、過去のトレンドとリスク要因に着目して70ドル近辺で評価する保守的なシナリオもある。

アーム・ホールディングスについては、2つの代表的なナラティブのプレビューをご覧ください:

フェアバリュー: 210ドル

現在価格対フェアバリュー:-19.1

期待収益成長率:27.7

- ArmがAI、データセンター、エッジコンピューティングに急速に拡大する中、ロイヤリティと収益の爆発的な成長を予測。その原動力となるのは、圧倒的なソフトウェア・エコシステムと次世代チップ・ソリューションだ。

- ロイヤルティ率の上昇、ソフトウェア収益化の拡大、IoT、自動車、ウェアラブルのサブシステムおよびチップレット市場への深耕の結果、高い利益率を予測。

- RISC-Vのようなオープン・アーキテクチャ、自社でチップを設計する大手顧客、地政学的障壁との競争は、うまく管理できなければ成長と収益性を脅かす可能性があると警告。

フェアバリュー:157.52ドル

現在価格とフェアバリューの比較+7.8%

期待収益成長率:21.6

- AIとエッジ市場からの力強い成長を見込む。ただし、実行リスク、マージンの圧迫、多額の研究開発投資が長期的なリターンを制限する可能性を強調。

- Armのフラッグシップスマートフォンへの依存と市場飽和の可能性、および新たなコンピュート分野への多角化努力が失敗した場合のリスクについて懸念を提起。

- 営業コストの上昇、潜在的な顧客集中、中国のような市場の不確実性は、経常収益で相殺されなければ、収益と将来の成長の重荷になる可能性があると指摘。

アーム・ホールディングスにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arm Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ARM

Advertisement