Advertisement

- Carvanaが本当にお買い得なのか、それとも単に誇大広告に乗っているだけなのか。現在の株価を支えているものは何か、そして本当の価値はどこにあるのかを探ってみよう。

- カルヴァナの株価は乱高下しており、年初来では61.9%の上昇と目覚ましいが、先週は0.3%の上昇にとどまり、過去1ヶ月では3.2%下落した。

- このような大きな動きは、しばしば大きな見出しの後に起こる。カーバナの最近のパートナーシップと業務効率の改善は波紋を呼んでいる。その結果、投資家のセンチメントは変化し、成長の可能性と同社の迅速な適応能力に注目が集まっている。

- バリュエーションに関しては、カルヴァナは標準的な手法で割安であるとして、6つのチェックのうちわずか1つのスコアを獲得している。様々な評価アプローチがどのように積み重なるのか、そしてなぜCarvanaの本当の価値を見るのにもっと良い方法があるのか、最後にご紹介しますのでお付き合いください。

Carvanaの評価チェックはわずか1/6。評価額の内訳をご覧ください。

アプローチ1:カルバナ割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、適切なレートを用いて今日まで割り引くことで、企業の本質的価値を推定する。これは、投資家が現在の価格が単なる市場の誇大広告ではなく、基本的なビジネスを反映しているかどうかを判断するのに役立ちます。

カルバナについて、DCFモデルは5億2,030万ドルの最近のフリー・キャッシュ・フロー(FCF)データを使用し、大幅な年間成長を予測している。2029年までには、カルバナ社のFCFは約27.5億ドルに達すると予測されている。アナリストは5年先までの予測を提示しているが、さらなる予測は10年先まで外挿されている。すべての予測は米ドルで表示されている。

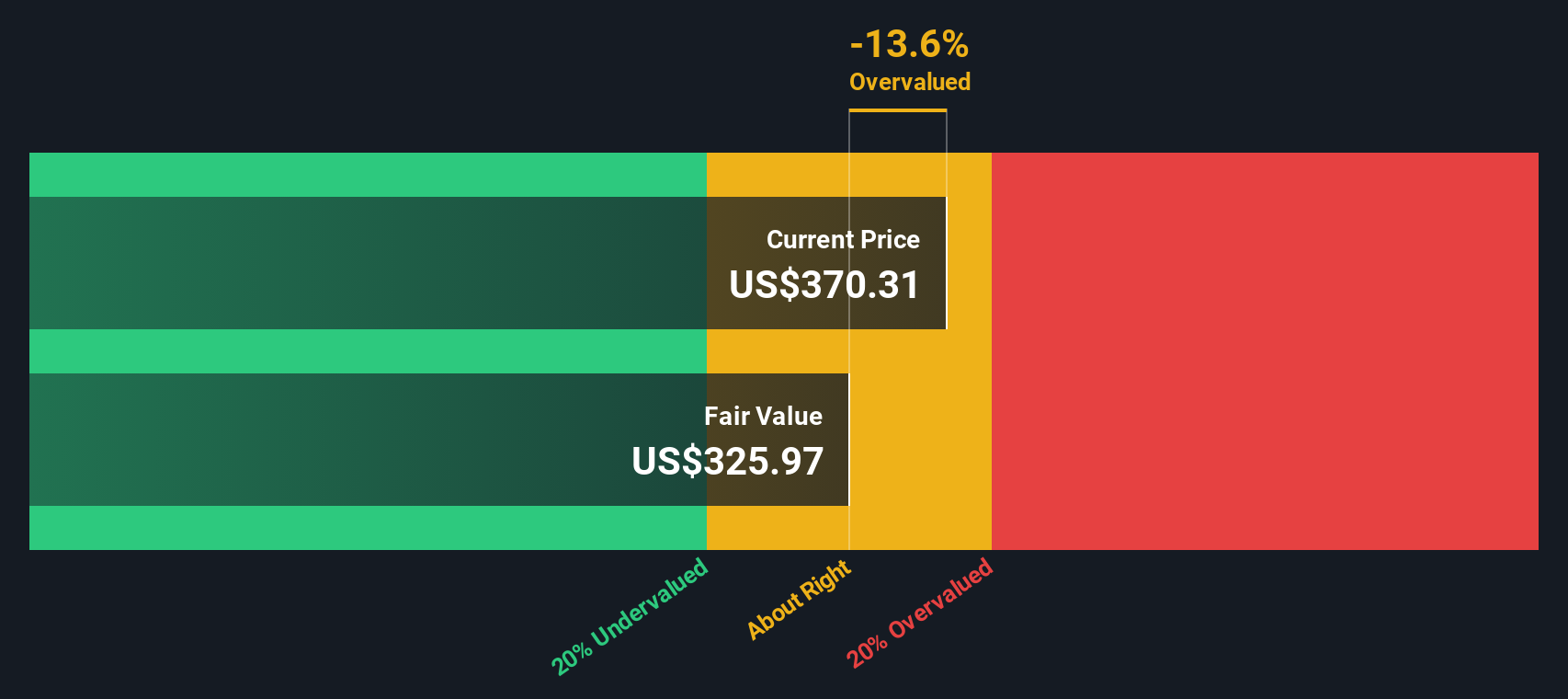

2段階のフリー・キャッシュフロー対株式アプローチで計算した結果、カルバナ社の推定本源的価値は1株当たり274.62ドルとなった。しかし、現在の株価に基づくと、DCFモデルはカルバナ社が本源的価値に対して17.7%のプレミアムで取引されていることを示している。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、カルヴァナは17.7%割高である。割安株892銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Carvanaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: カルバナ価格対収益 (PE)

株価収益率 (PE) は、収益性の高い企業を評価する一般的な方法であり、株価と収益を比較することで、投資家が1ドルの利益に対していくらの対価を支払う意向があるかを簡単に把握することができます。Carvanaのような企業にとって、この指標は収益性が安定し、利益成長が株価の将来の方向性を決める重要な原動力となるにつれて関連性を増していく。

成長期待と事業リスクの両方が、適正なPEレシオのあり方に大きな影響を与える。急成長企業や信頼性の高い安定した収益を上げている企業はPEレシオが高くなる傾向があり、リスクの高い企業や成長の遅い企業は通常マルチプルが低くなります。これは、将来の機会や不確実性を評価する市場の方法である。

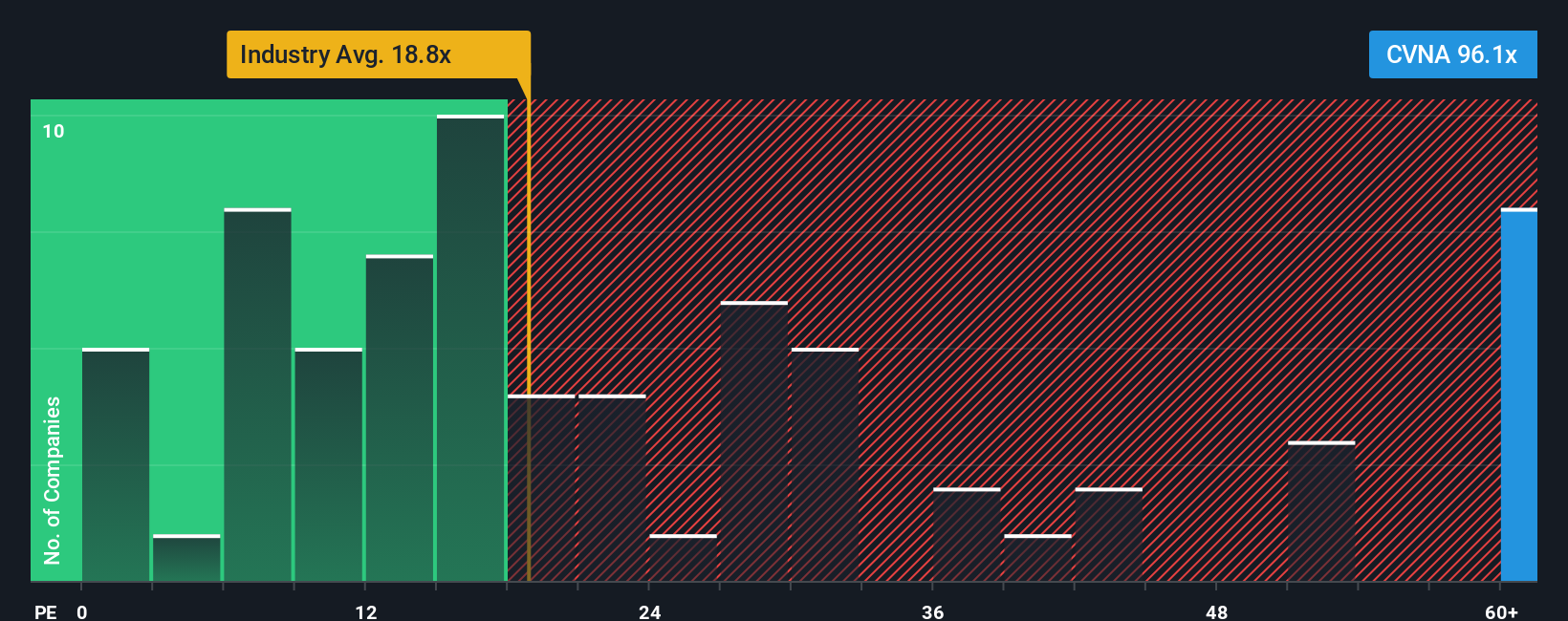

カーバナは現在、72.6倍の高PEレシオで取引されている。参考までに、専門小売業界の平均はわずか16.6倍で、カーバナに最も近い同業他社の平均は19.5倍である。これらの基本的なベンチマークからすると、カーバナは劇的に割高に見える。

しかし、シンプリー・ウォール St独自の「フェア・レシオ」は、より微妙なものである。収益だけでなく、成長見通し、利益率、事業リスク、時価総額、そしてカルバナ社のセクター独自の特徴も加味している。これにより、同社の適切なPE倍率(この場合は37.7倍)がどの程度であるべきか、より調整された予想が得られる。このアプローチは、単純な同業他社比較や業界比較よりも、より完全なバリュエーション画像を提供する。

では、Carvanaの評価はどうだろうか?現在のPE倍率72.6倍は、フェア・レシオの37.7倍を大きく上回っており、ファンダメンタルズが現時点で示唆するよりも、株価がかなり先行していることを示している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

意思決定をアップグレード:カーバナの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、投資家の視点、会社の背景にあるストーリー、そして公正価値、将来の収益、利益、マージンに関する独自の推定を明確にすることで、数字を超えた、よりスマートでダイナミックな投資アプローチです。

Narrativesの核心は、成長ドライバー、リスク、競争力など、カルヴァナのビジネスストーリーを詳細な財務予測につなげ、最終的に公正価値の見積もりに到達させることです。これは、今日の数字だけでなく、あなたの知識や市場の見方と組み合わせたときに、明日何を意味するかを検討する権限を与えられていることを意味します。

シンプリー・ウォールセントのコミュニティ・ページ(世界中で数百万人が利用)から簡単にアクセスできるナラティブは、銘柄の公正価値と現在の市場価格との明確な比較を提示することで、売買のタイミングを決定するのに役立ちます。業績やニュースの更新など新しい情報が入ると、Narrativesはダイナミックに更新され、余計な作業をすることなく、常に新鮮で適切な意思決定を行うことができます。

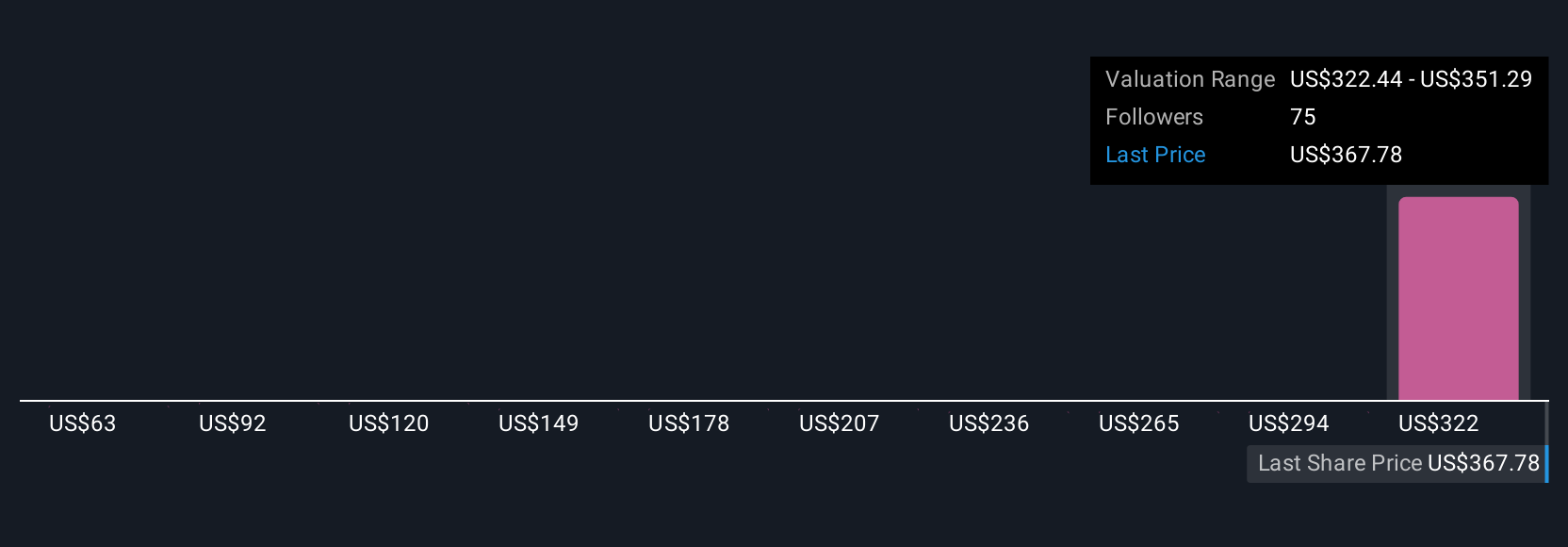

例えば、カーバナの投資家の中には、積極的なデジタルトランスフォーメーションを信じ、将来の収益を35億ドルと予想し、500ドルもの目標株価を支持する人もいれば、より慎重な投資家の中には、長引くリスクにより収益が9億290万ドル、フェアバリューが3億3,000ドルにとどまると見る人もいる。ナラティブは、こうした見方を把握し、自分の確信に合った行動をとるのに役立つ。

カルヴァナにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Carvana が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVNA

Advertisement