Advertisement

- カーバナは今がお買い得なのか、それとも割高なのか、気になりませんか?多くの投資家が株価の真価を見極めようと注目しているからだ。

- カルバナの株価は年初来で79.1%、過去1年間で40.1%上昇しており、事業に対する楽観的な見方が再び強まったか、リスク認識が変化したことを示唆している。

- 最近の上昇を後押ししている要因のひとつは、カルバナ社の負債削減が順調に進んでいることだ。これは、アナリストが同社の長期的な持続可能性を再評価しているため、好意的に報道され、ヘッドラインになった。さらに、中古車市場の業界全体の勢いが投資家のセンチメントを形成し続けており、Carvanaはしばしばこうした議論の中心となっている。

- バリュエーション・チェックに関しては、カーバナのスコアは6点満点中0点で、現在割安を示すものはない。次に、主要なアプローチを通じてこの意味を分解し、最後まで覚えておきたい新鮮な視点を明らかにする。

Carvanaのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:カルバナ割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで企業価値を推定する。これは、投資家が数年先のキャッシュを生み出す能力に基づいて、事業の真の価値を測定するのに役立ちます。

カーバナの場合、最新のフリーキャッシュフローは5億2,030万ドルである。アナリストは最長5年間のキャッシュフロー予測を提供しており、これらに基づくと、カルバナ社のフリーキャッシュフローは急速に成長し、2029年末には約34億ドルに達すると予測される。これらのアナリストの予測を超えて、将来の価値は長期的な見解を提供するために外挿され、すべて米ドル建てである。

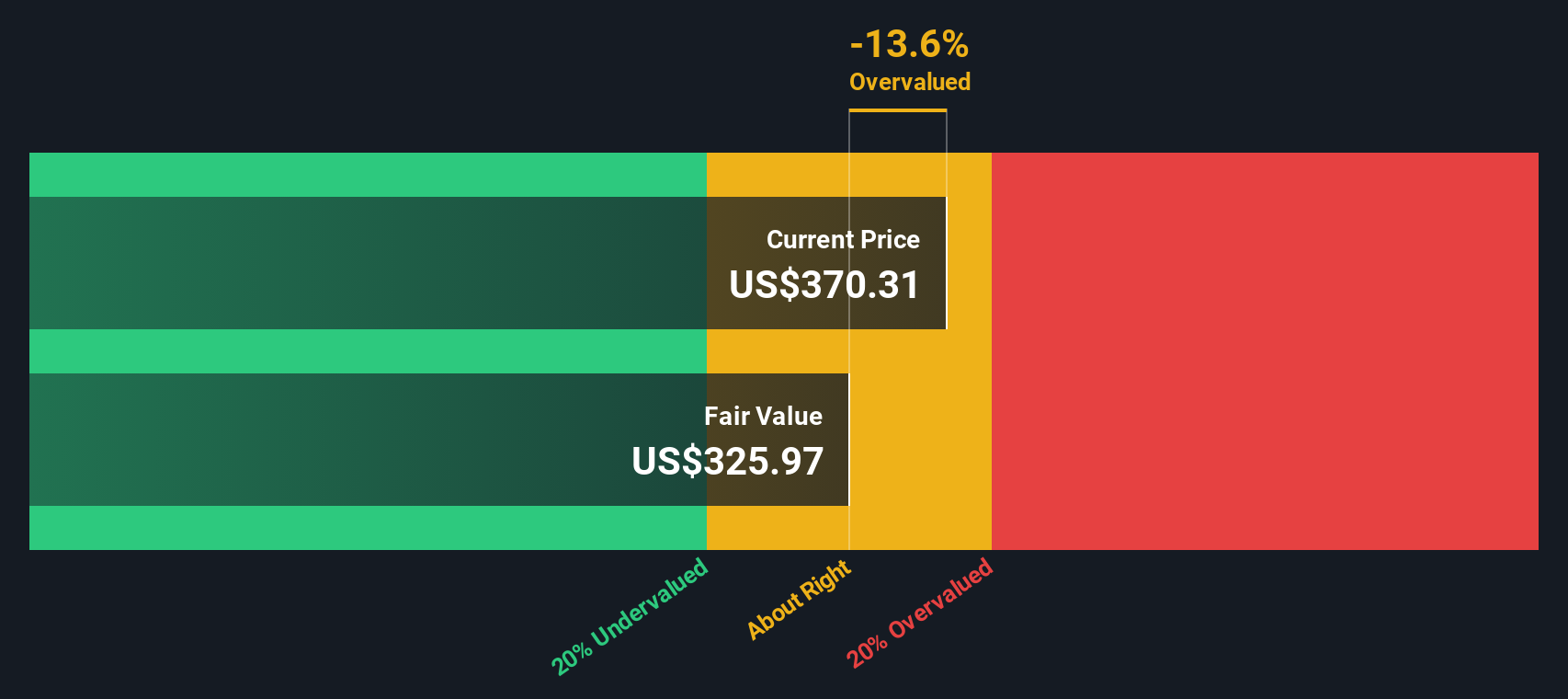

この2段階のフリー・キャッシュフロー対株式モデルに基づき、カルヴァナの本源的公正価値は1株当たり354.36ドルと算出される。この数字を現在の市場価格と比較すると、分析では株価はわずか0.8%過大評価されていることになる。このマージンはわずかであり、現在の株価が予想キャッシュフローを通じた事業の基本的価値と密接に一致していることを示唆している。

結果妥当

カーバナは、当社の割引キャッシュフロー(DCF)によれば公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告してください。

Carvanaの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

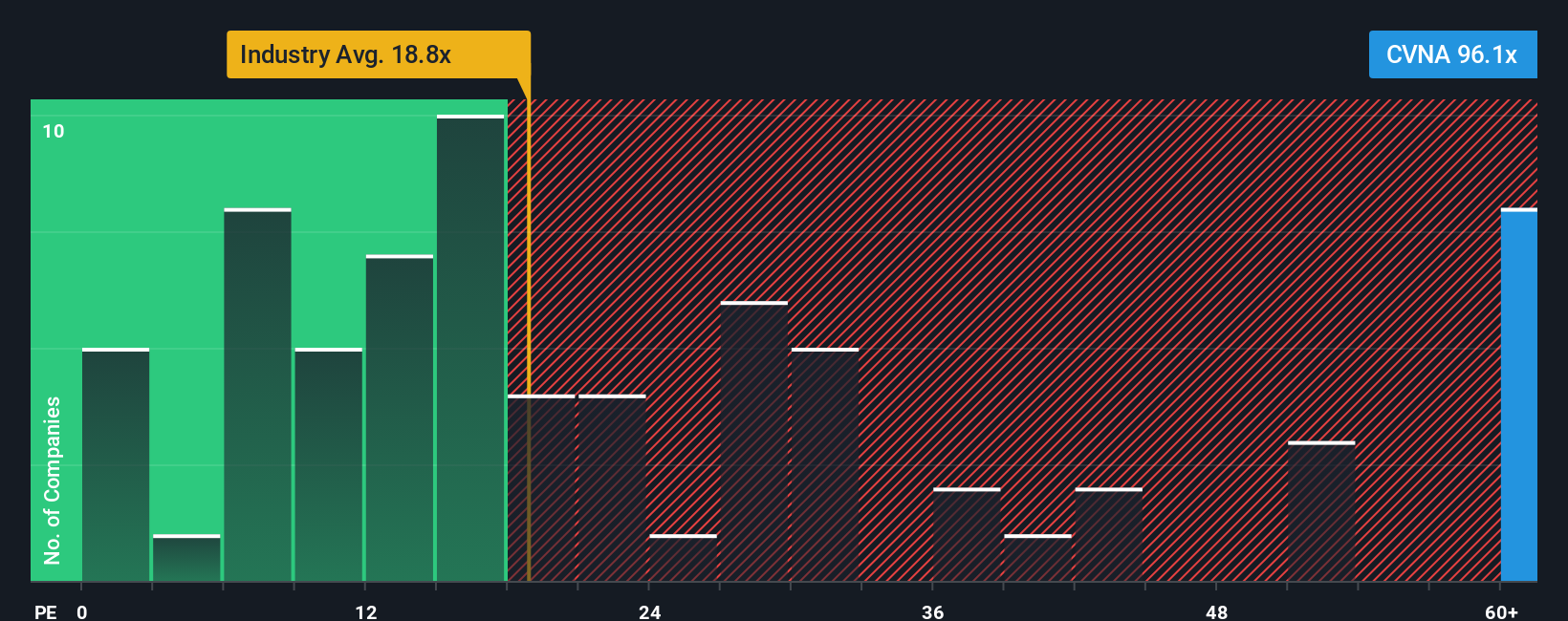

アプローチ2:カルバナ価格対収益

株価収益率(PE)は、一貫して利益を上げている企業を評価するために一般的に使用される指標である。これは、投資家が株価と企業の実際の利益を比較することを可能にし、株価が利益に対して適切な価格であるかどうかを評価するための基準値を提供します。

正常な」または公正なPEレシオを決定する際には、成長期待とリスクの両方が作用する。期待される収益成長率が高い企業や、認識されるリスクが低い企業は、投資家が将来の利益を期待して現在の収益1ドルあたりにより多くの金額を支払うことを厭わないため、PEレシオが高くなることが多い。逆に、リスクが高い企業や成長が鈍い企業は、通常PE倍率が低くなる。

カーバナは現在80.3倍のPEレシオで取引されており、専門小売業界平均の18.9倍、同業他社平均の20.2倍を大きく上回っている。表面的には、カーバナが同業他社に比べて高く評価されていることを示唆しているかもしれない。しかし、Simply Wall St独自の「フェア・レシオ」は、成長性、収益性、リスク、市場ポジションに関するカルバナ独自の見通しを加味することで、さらに一歩踏み込んだものとなっている。カルバナのフェア・レシオは38.3倍で、期待収益成長率の高さだけでなく、リスクや市場背景も反映している。

フェア・レシオを使用する利点は、より一般的な同業他社や業界のベンチマークとは異なり、カルバナ固有の状況に合わせて調整されていることである。潜在的な収益力、利益率、企業規模などの要素を考慮することで、フェア・レシオは、株価の妥当な倍率をより微妙に評価することができます。

カーバナの実際のPEとフェア・レシオを比較すると、株価はこれらの指標でフェアバリューとみなされるところを大きく上回って取引されており、今日の水準では注意が必要であることを示唆している。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:カーバナの物語を選ぶ

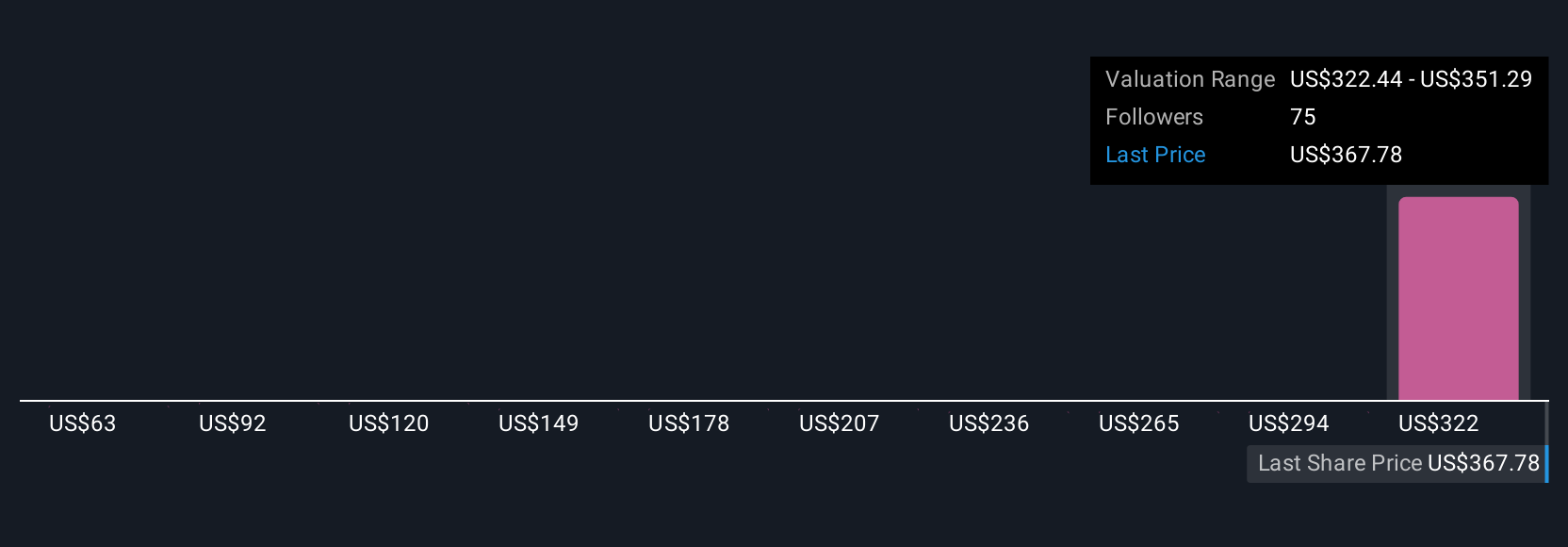

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなた自身のストーリーのことである。それは、カルヴァナのビジネスドライバー、市場の可能性、リスクについてあなたが信じていることと、将来の収益、利益、マージンについてのあなたの仮定を組み合わせることによってもたらされる視点です。ナラティブは、この会社のストーリーを財務予測につなげ、最終的には、あなたが見積もる公正価値につなげます。

ナラティブのパワーは、誰でもそれを作成したり、フォローしたりできることです。何百万人もの投資家に利用されているSimply Wall St Communityページ内で利用できる使いやすいツールにより、投資家は(Narrativeの仮定に基づく)公正価値を実際の市場価格と直接比較することができ、Narrativesは投資判断をよりダイナミックなものにします。これにより、売買を検討するタイミングがより明確になります。

なによりも、ニュースや業績などの新しい情報が入ると、これらの「ナラティブ」はダイナミックに更新されるため、投資家は市場の進化するストーリーと同期した状態を保つことができる。例えば、カルバナについて、あるNarrativeは現在、500.00ドル(積極的な成長とマージンの仮定に基づく)のフェアバリューを予想しているが、別のNarrativeは330.00ドル(より保守的な見積もりと強調されたリスク)と見ている。これは、異なる視点がいかに直接的に公正価値を形成し、投資家の視点をより賢明な意思決定の中心に置くかを強調するものである。

カルヴァナにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。弊社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Carvana が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVNA

Advertisement