斉聯国際控股集団有限公司(NASDAQ:QLI)の株価は先月、34%の上昇を記録し、非常に好調だった。 すべての株主が歓喜に沸いているわけではないだろう。というのも、株価は過去12ヶ月でまだ15%も下落しているからだ。

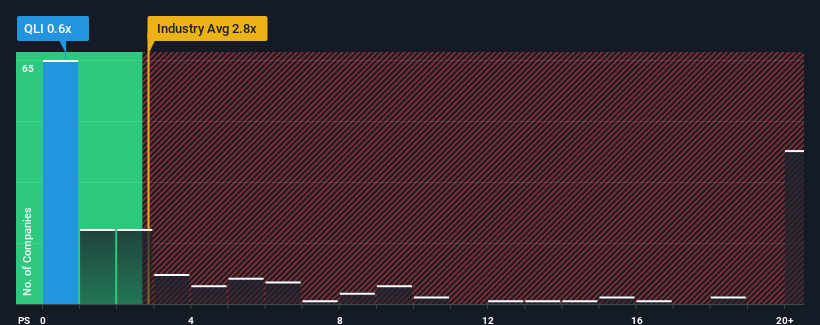

株価は急騰しているが、麒麟国際控股集団の売上高株価収益率(PER)は0.6倍であり、米国の製薬業界の半数近くがPER2.8倍以上であり、PER12倍以上の企業も珍しくないことを考えると、現時点ではまだ有力な買い場に見えるかもしれない。 しかし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通りに受け取るのは賢明ではない。

斉聯国際控股集団の最近のパフォーマンスはどのようなものか?

例えば、斉聯国際控股集団の最近の収益が減少していることは、考える材料になるはずだ。 P/Sが低いのは、投資家が同社が近い将来、より広範な業界を下回らないよう十分な業績を上げないと考えているため、という可能性もある。 斉聯国際控股集団に強気な投資家は、そうでないことを願い、より低い評価額で株を拾うことができるだろう。

斉聯国際控股集団のアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローの状況をご覧いただきたい。麒麟国際控股集団の収益成長は予測されていますか?

P/Sレシオを正当化するためには、麒麟国際控股集団は業界を大きく引き離す貧弱な成長を遂げる必要があります。

昨年度の財務を見直すと、同社の売上高が28%も減少しているのを見て落胆した。 つまり、過去3年間で合計7.1%の減収となっており、長期的にも減収が続いているのだ。 つまり、残念なことに、この3年間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

今後12ヶ月で17%の成長を遂げると予測されている業界と比較すると、最近の中期的な収益実績に基づく同社の下降モメンタムは悲観的なものだ。

これを考慮すると、斉聯国際控股集団のP/Sが他の大多数の企業より低いのは理解できる。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

要点

斉聯国際控股集団の最近の株価上昇は、P/Sを業界の中央値と並べるには至っていない。 株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

斉聯国際控股集団の検証では、業界の成長が予測される中、同社の過去中期的な収益縮小が株価売上高比率の低さの主要因であることが確認された。 現段階では、投資家は、収益改善の可能性は、高いP / Sレシオを正当化するほど大きくないと感じる。 最近の中期的な収益トレンドが続くとすれば、この状況で株価が近い将来どちらかの方向に強く動くとは考えにくい。

他にもリスクがあることを忘れてはならない。例えば、麒麟国際控股集団の注意すべき兆候を3つ挙げて みた( 2つは気になる)。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BGM Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.