Advertisement

2024年10月下旬現在、米国株式市場は、S&P500とナスダックが上昇する一方で、ダウ平均は企業業績がさまざまな報告を受ける中で4日続落するなど、まちまちの動きを見せている。このような不安定な環境の中、インサイダー保有率の高い成長企業は、そのビジネスを最もよく知る人々の強い信頼を示すことが多いため、投資家にとって魅力的な存在となり得る。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.6% | 26% |

| アトゥール・ライフスタイル・ホールディングス(NasdaqGS:ATAT) | 26% | 23.4% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 10.2% | 33.3% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 25.7% | 28.7% |

| ヒムス&ハーズヘルス (NYSE:HIMS) | 13.7% | 37.4% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.3% | 102.3% |

| コースタル・ファイナンシャル(NasdaqGS:CCB) | 18.4% | 40.4% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 81.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.9% | 95% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 51.2% |

インサイダー保有率の高い急成長中の米国企業184銘柄のリストを見るにはここをクリック。

以下では、私たちの独占的なスクリーナーから私たちのお気に入りのカップルにスポットを当てます。

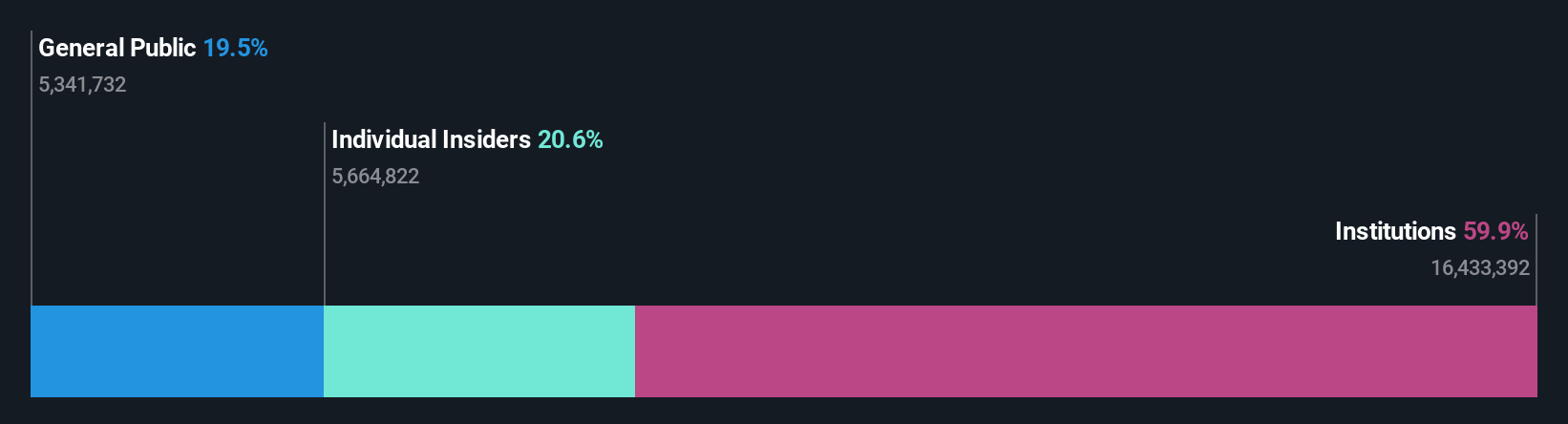

ブリッジウォーター・バンクシェアーズ (NasdaqCM:BWB)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ブリッジウォーター・バンクシェアーズは、ブリッジウォーター・バンクの銀行持株会社で、商業用不動産投資家、起業家、ビジネス顧客、個人向けに銀行商品やサービスを提供しています。

業務内容同行の収益セグメントには、米国内の商業用不動産投資家、起業家、ビジネス顧客、個人に合わせた様々な銀行商品やサービスが含まれる。

インサイダー保有率:20.6

収益成長予測10.3% p.a.

ブリッジウォーター・バンクシェアーズは、高いインサイ ダー保有率を持つ成長企業として、複雑な見通しを示 している。直近の業績は、純利益と EPS が前年比で減少している が、将来の収益は年率 21.3%と大幅に成長し、米国市 場を上回ることが予想される。売上高も市場平均を上回ると予想される。最近、実質的なインサイダー買いがないにもかかわらず、3ヶ月間でインサイダーによる売りより買いが多い。

- ブリッジウォーター・バンクシェアズのパフォー マンスに関する詳細な視点は、こちらのアナリスト予想 レポートをご参照ください。

- 当社の評価レポートによると、ブリッジウォーター・バン クシェアーズの株価は安い方かもしれない。

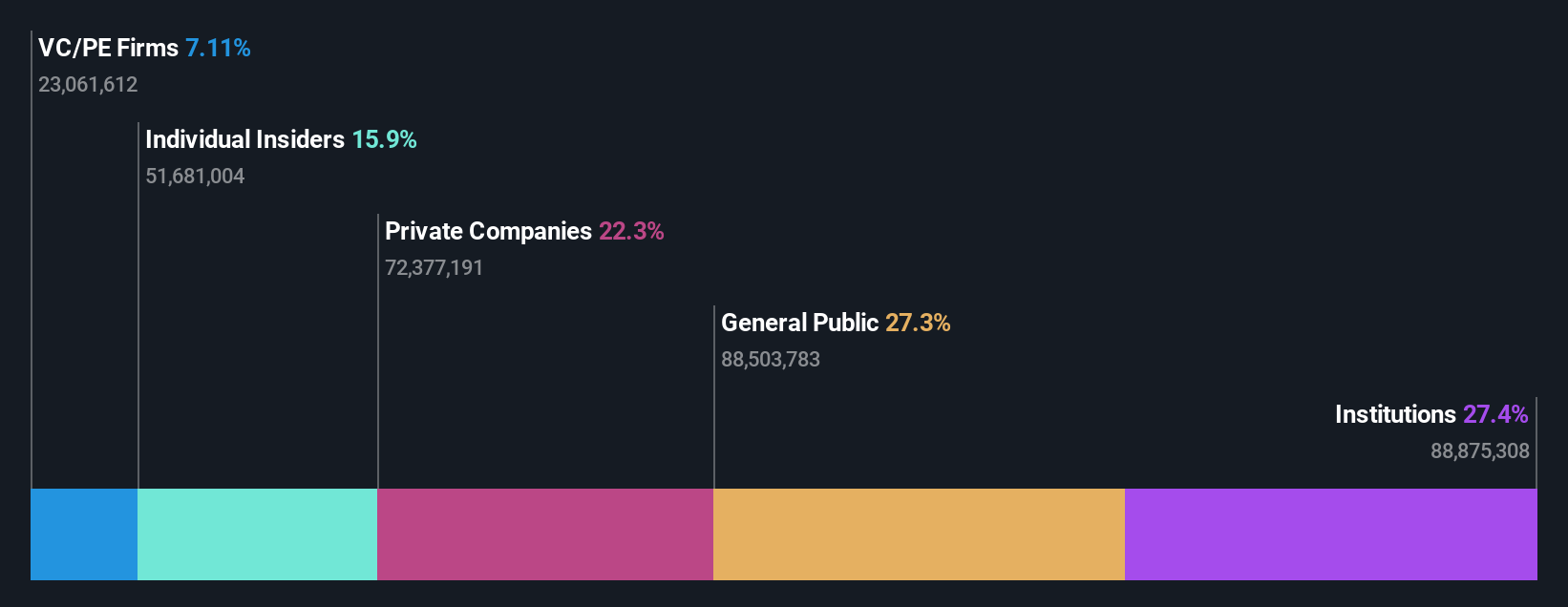

タブーラ・ドット・コム (NasdaqGS:TBLA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Taboola.com Ltd.は、イスラエル、米国、英国、ドイツなど様々な国で人工知能ベースのアルゴリズムエンジンプラットフォームを運営しており、時価総額は約12億3000万ドルです。

事業内容同社は主に広告部門から16.2億ドルの収益を上げている。

インサイダー保有率13.3%

収益成長予測:年率14.0

Taboola.comは、市場平均を上回る年間59.5%の増益予想で成長態勢を整えている。最近のインサイダー売りにもかかわらず、株価は推定公正価値よりかなり割安で取引されている。AIを活用したキャンペーン・アシスタントのAbbyやMaximize Conversionsテクノロジーなど、最近の製品イノベーションが広告主のエンゲージメントと効率化を促進している。同社は第2四半期に4億2,816万米ドルの売上高を計上し、純損失を前年から大幅に縮小する一方、大幅な自社株買いを実施した。

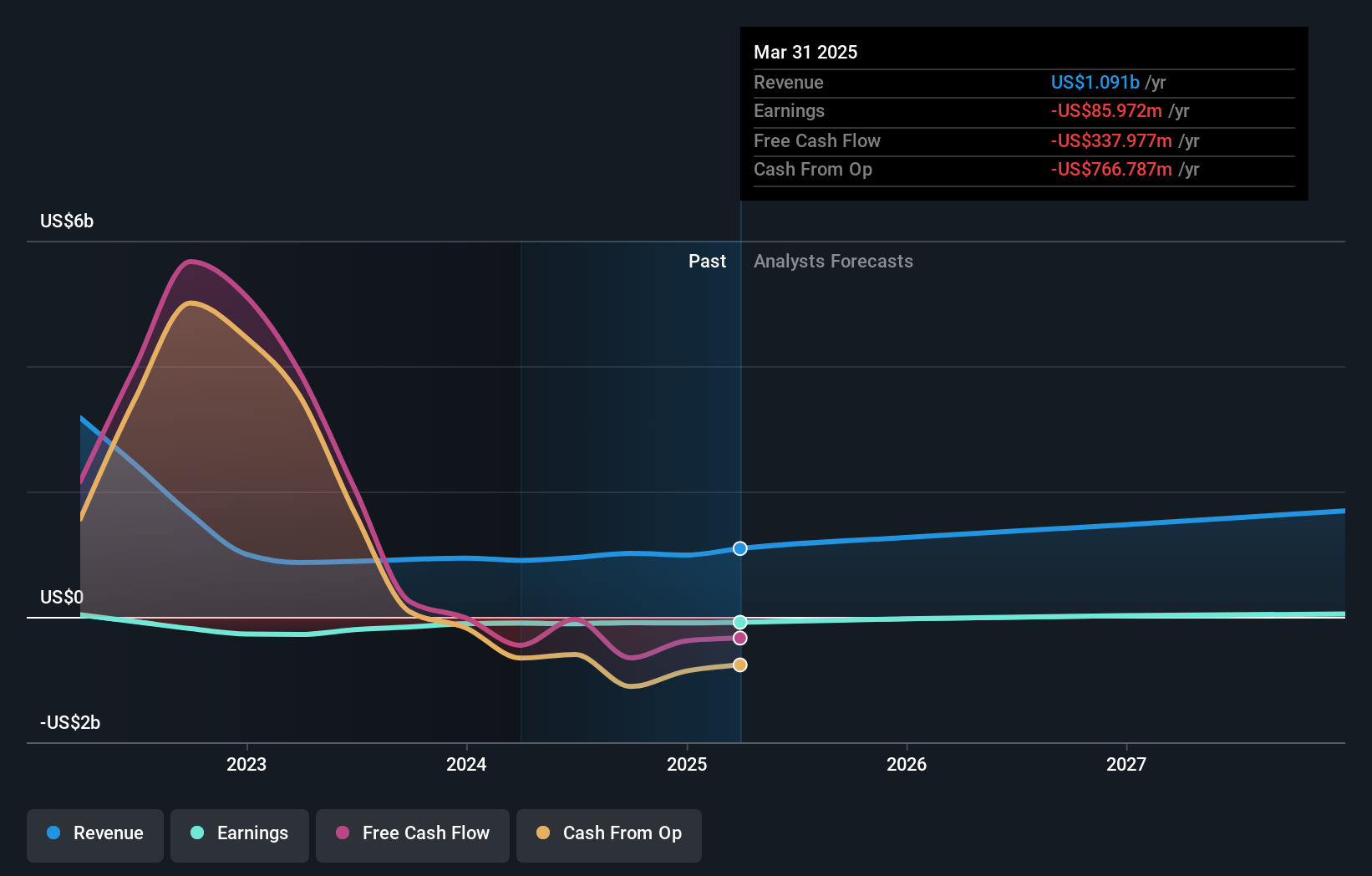

ローンデポ (NYSE:LDI)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要:loanDepot, Inc.は米国で住宅ローンの組成、融資、販売、サービシング業務を行っており、時価総額は約6億8,872万ドル。

事業内容同社の収益セグメントは、主に住宅ローンの組成、融資、販売で構成され、9億1,164万ドルを生成します。

インサイダー保有率11.8%

収益成長予測:年率18.8

loanDepotの収益は年率18.8%で成長し、より広範な米国市場を上回ると予測され、3年以内に黒字化を達成する見込みである。最近の株式希薄化と大幅なインサイダー売りにもかかわらず、同社はフラッグスター銀行とのリボルビング・クレジット・ラインを確保し、第一抵当権付HELOCで商品群を拡大した。最近の決算は、戦略的成長イニシアチブの中で継続する財務上の課題を反映し、昨年と比較して純損失は増加したものの安定した収益を示した。

次のステップ

- インサイダー保有率の高い急成長中の米国企業184社の全リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stは、グローバルな市場動向を解き明かす鍵となる、先進的な投資家のためのユーザーフレンドリーな無料アプリです。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、loanDepot が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:LDI

Advertisement