一部の株主にとっては残念なことだが、RxSight, Inc.(NASDAQ:RXST) の株価はこの30日間で27%も急落し、最近の痛みを長引かせている。 それでも、株価が39%上昇したこの1年を、悪い月が完全に台無しにしたわけではない。

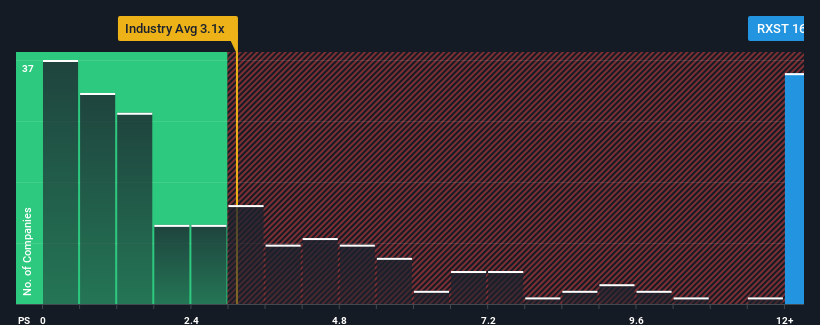

株価は大幅に下落しているが、米国の医療機器業界の約半数の企業の売上高株価収益率(PER)が3.1倍以下であることを考えると、PERが16.1倍であるRxSightを完全に避けるべき銘柄と考えることもできるだろう。 しかし、P/Sがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

RxSightの最近の業績は?

RxSightは最近、他の企業よりも収益を伸ばしており、確かに良い仕事をしている。 多くの人が好調な収益が続くと予想しているようで、P/Sを引き上げている。 しかし、そうでない場合、投資家は株価を高く買いすぎてしまうかもしれない。

同社のアナリスト予想に関する全容が知りたいですか?それなら、RxSightの無料 レポートを ご覧ください。収益成長指標は高いP/Sについて何を語っているか?

RxSightのP/Sレシオは、非常に力強い成長を遂げ、重要なことに業界よりもはるかに優れた業績を上げると予想される企業の典型的なものでしょう。

昨年度の収益成長率を見ると、同社は76%という驚異的な伸びを記録している。 過去12ヶ月の収益成長のおかげもあって、3年間の収益成長は数桁も膨れ上がっている。 従って、株主はこの中期的な収益成長率に大喜びしたことだろう。

展望に目を向けると、同社に注目している8人のアナリストの予測では、今後3年間で年率31%の成長が見込まれる。 業界は年率9.8%しか成長しないと予測されているため、同社はより強力な収益を上げることができる。

この点を考慮すれば、RxSightのP/Sが同業他社に比べて高いのも理解できなくはない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

RxSightのP/Sから何を学ぶか?

これほど大幅な株価下落の後でも、RxSightのP/Sは業界の中央値を大きく上回っている。 通常、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、他の市場参加者がその企業についてどう考えているかを明らかにすることはできる。

RxSightが高い株価純資産倍率を維持しているのは、予想され る通り、売上高成長率が他の医療機器業界よりも高いからだ。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 このような状況で近い将来、株価が大きく下落することは考えにくい。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、私たちは RxSightに2つの警告サインを 見つけた。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、RxSight が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.