Advertisement

すでに好調に推移しているにもかかわらず、セルス・コーポレーション(NASDAQ:CERS)の株価は、過去30日間で29%上昇し、力強く推移している。 残念なことに、この1ヶ月の利益は、この1年間の損失をほとんど是正しておらず、株価はこの1年間で14%下落している。

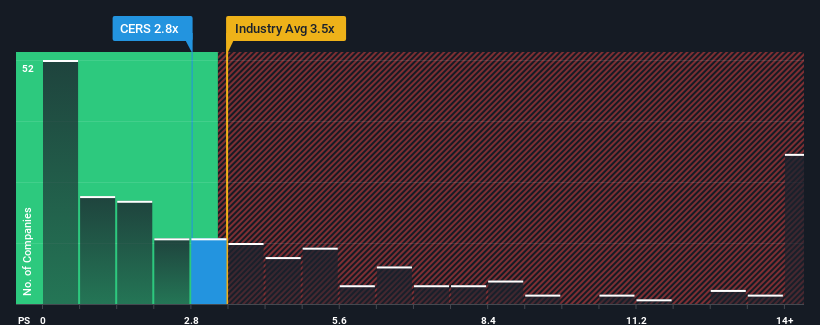

株価が堅調に推移しているにもかかわらず、セラスのPER2.8倍という水準に無関心になるのも無理はない。 とはいえ、投資家が明確な機会やコストのかかるミスを軽視している可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

セルスのパフォーマンス

セルスは最近、収益が減少しており、平均して収益がある程度伸びている他の企業と比べても芳しくない。 可能性として考えられるのは、投資家がこの収益不振が好転すると考えているため、P/Sレシオが控えめになっているということだ。 しかし、もしそうでないなら、投資家は株価に高い金額を支払うことになるかもしれない。

アナリストの今後の予測をご覧になりたい方は、セラスの無料 レポートをご覧ください。収益成長指標はP/Sについて何を語っているか?

CerusのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけだ。

まず振り返ってみると、昨年の同社の収益成長率は3.5%減と期待外れで、興奮するようなものではなかった。 それでも、過去12ヶ月はともかく、3年前と比べれば見事に70%増収している。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

同社を担当する4人のアナリストによれば、今後3年間は年率12%の増収が見込まれている。 一方、他の業界は毎年9.5%の伸びにとどまると予想されており、魅力に欠けるのは明らかだ。

この点を考慮すると、セラスのP/Sが同業他社と拮抗しているのは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを容認しているようだ。

最終見解

セルスのPERは同業他社に近い水準に戻りつつあり、堅調な値上がりを見せている。

セラスのアナリスト予想を見ると、その優れた収益見通しが、我々が期待したほどP/Sを押し上げていないことがわかる。 市場が織り込んでいるリスクがあり、それがP/Sレシオとポジティブな見通しの一致を妨げているのかもしれない。 しかし、アナリストの予想に同意するのであれば、魅力的な価格でこの株を手に入れることができるかもしれない。

その他のリスクについてはどうだろう?どんな企業にもリスクはあるものだが、 セラスには3つの警告サインが ある。

セラスの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている銘柄の対話型リストをご覧になり、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cerus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:CERS

Advertisement