Advertisement

先週、ビザ・インク(NYSE:V)の第3四半期決算が発表された。初期の反応は芳しくなく、株価は先週6.8%安の254米ドルとなった。 売上高89億米ドル、法定1株当たり利益2.40米ドルはいずれもアナリスト予想と一致し、ビザが期待通りの業績を上げていることを示している。 この結果を受けて、アナリストは収益モデルを更新しており、同社の見通しに強い変化があったと考えるのか、それとも通常通りなのかを知ることは良いことだろう。 この結果を受けて、アナリストが業績モデルを変更したかどうかを確認するため、直近の法定業績予想を集めてみた。

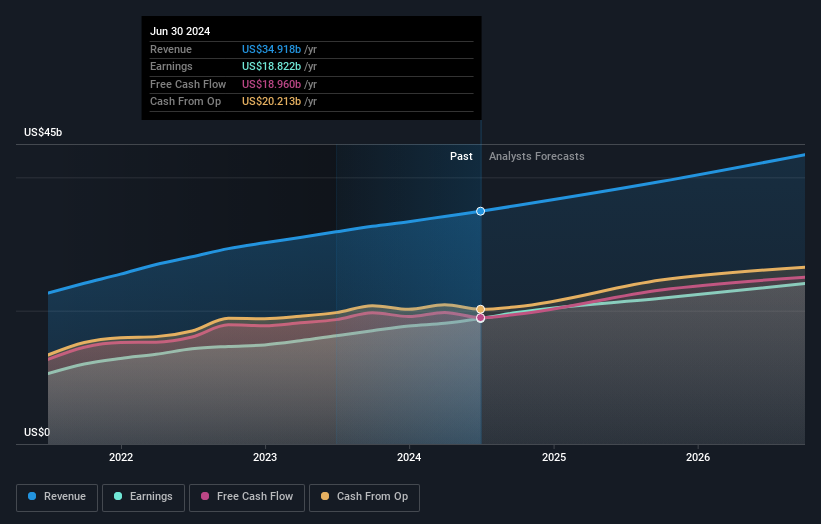

最新の結果を考慮すると、Visaの33名のアナリストによる現在のコンセンサスは、2025年の収益が394億米ドルになるというものである。これは、過去12ヶ月間の収益から13%の顕著な増加を反映している。 一株当たり法定利益は17%増の11.02米ドルと予測されている。 今回の決算報告以前、アナリストは2025年の売上高を397億米ドル、一株当たり利益(EPS)を11.12米ドルと予想していた。 従って、アナリストが予想を更新したとはいえ、最新の決算を受けて事業への期待に大きな変化がないことは明らかである。

アナリストは304米ドルの目標株価を再確認しており、事業が期待通りに順調に遂行されていることを示している。 また、アナリストの予想レンジを見て、異常値の意見が平均値とどの程度異なるかを評価することも有益であろう。 現在、最も強気なアナリストはビザを1株当たり330米ドルで評価しており、最も弱気なアナリストは250米ドルで評価している。 それでも、比較的拮抗した予想が並んでいることから、アナリストは自分の評価にかなり自信を持っているように見える。これは、ビザが予想しやすいビジネスであるか、アナリストが皆同じような仮定を使っていることを示唆している。

より大きな視点で見ると、これらの予測を理解する方法の一つは、過去の実績と業界の成長予測との対比を見ることである。 アナリストによれば、2025年末までの期間は、売上高が年率換算で10%成長すると予測されており、同じことがさらに続く。これは過去5年間の年率10%の成長と同じである。 これを、アナリストの予測(全体)では年率3.3%増となる、より広範な業界と比較してみよう。 つまり、Visaが同業界を大幅に上回る成長を予測していることは明らかだ。

結論

最も明白な結論は、アナリストの業績予想が以前の予想通り安定していることから、このところ事業の見通しに大きな変化はないということである。 幸いなことに、アナリストは売上高も再確認しており、予想通りに推移していることを示唆している。さらに、我々のデータによれば、収益はより広い業界よりも速く成長すると予想されている。 コンセンサス目標株価に実質的な変更はなく、この事業の本源的価値が最新の予想で大きな変化を遂げていないことを示唆している。

この点を考慮すれば、Visaについて結論を急ぐことはないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 複数のVisaアナリストによる2026年までの予想があり、当社のプラットフォームで無料で見ることができる。

また、 シンプリー・ウォールストリート・プラットフォームの負債分析ツールを使って、Visaの負債が適切かどうかを検討する価値があるかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Visa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォールStによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:V

Advertisement