Advertisement

- ロイヤル・カリビアン・クルーズが適正価格で取引されているのか、それとも隠された価値が発見されるのを待っているのか、疑問に思ったことはありませんか?株価の水面下で何が起きているのか、その真相を探ってみよう。

- 今週は4.4%上昇したが、過去1ヶ月では16.9%下落している。長期的には、年初来で15.3%、過去12ヶ月で10.6%の上昇を続けている。

- 最近のヘッドラインは、クルーズ業界の力強い需要回復とキャパシティ拡大、そしてロイヤル・カリビアンが新造船に投資しながら負債を管理する努力を続けていることに焦点を当てている。こうした動きは、同社の成長見通しと回復力について、投資家の楽観論と議論の両方をかき立てている。

- 当社のバリュエーション・チェックでは、ロイヤル・カリビアン・クルーズは6点満点中6点の高い評価を得ており、潜在的な価値において同業他社を上回っている。次に、伝統的なバリュエーション・アプローチがRCLに対してどのように積み重なるかを見ていきますが、最後に最も完全な見解を提供するかもしれない方法に注目してください。

ロイヤル・カリビアン・クルーズは昨年10.6%のリターンを達成した。ホスピタリティ業界の他の企業との比較を見てみましょう。

アプローチ1:ロイヤル・カリビアン・クルーズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、企業の本質的価値を推定します。このアプローチは、将来のドルが今本当に価値があるのかを判断することを目的としています。

ロイヤル・カリビアン・クルーズの場合、このモデルは、最新のフリー・キャッシュ・フロー(FCF)21.8億ドルから始まります。アナリストは、FCFが2029年までに62億2,000万ドルに達すると予想し、力強い成長を予測している。さらに先の予測では、フリー・キャッシュ・フローは2035年までに年間100億ドルを超える可能性がある。これらの数値は、アナリストの直接的な予測ではなく、外挿値である。

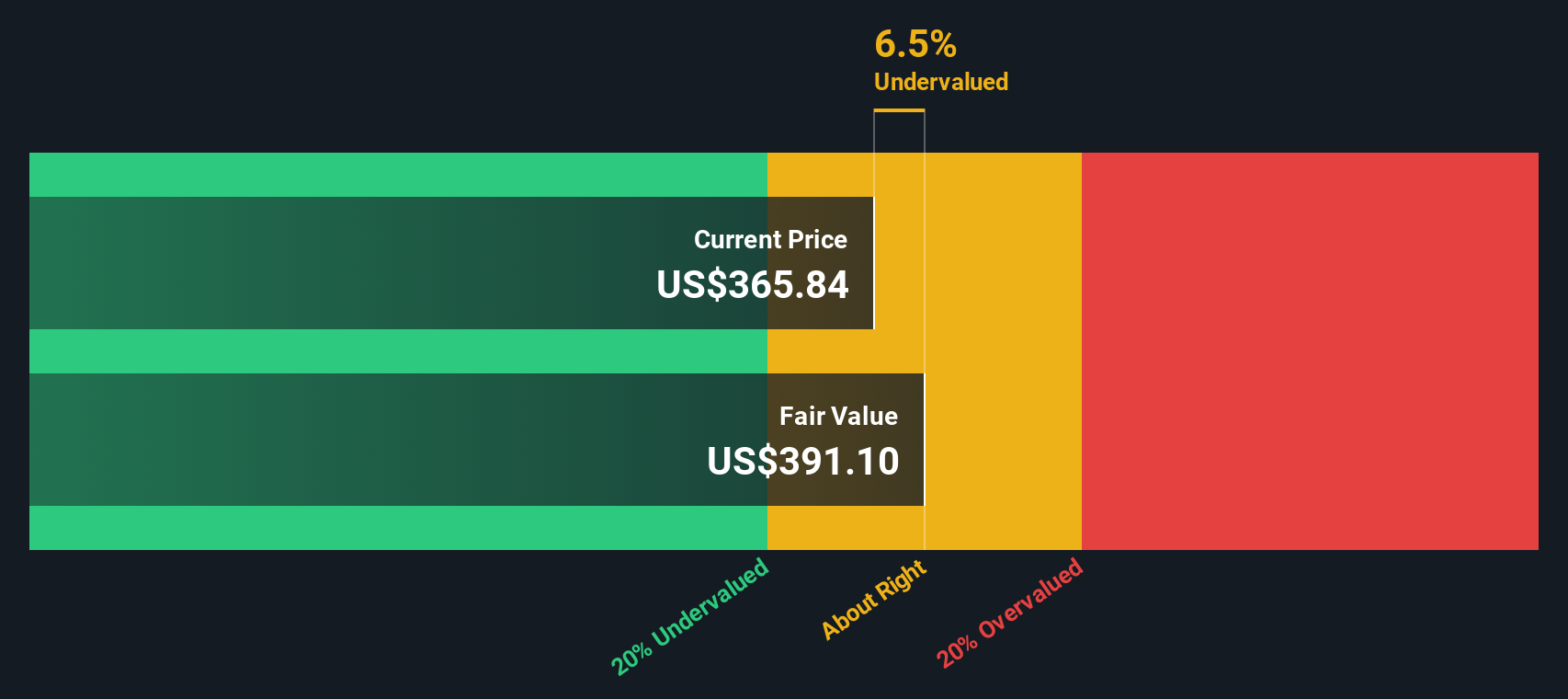

このような将来を見据えた評価に基づき、DCFモデルはロイヤル・カリビアン株の公正価値を1株当たり434.20ドルと算出した。これを現在の市場価格と比較すると、このモデルは株価が約39.2%過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Royal Caribbean Cruisesが39.2%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく917以上の割安株を発見してください。

ロイヤル・カリビアン・クルーズのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

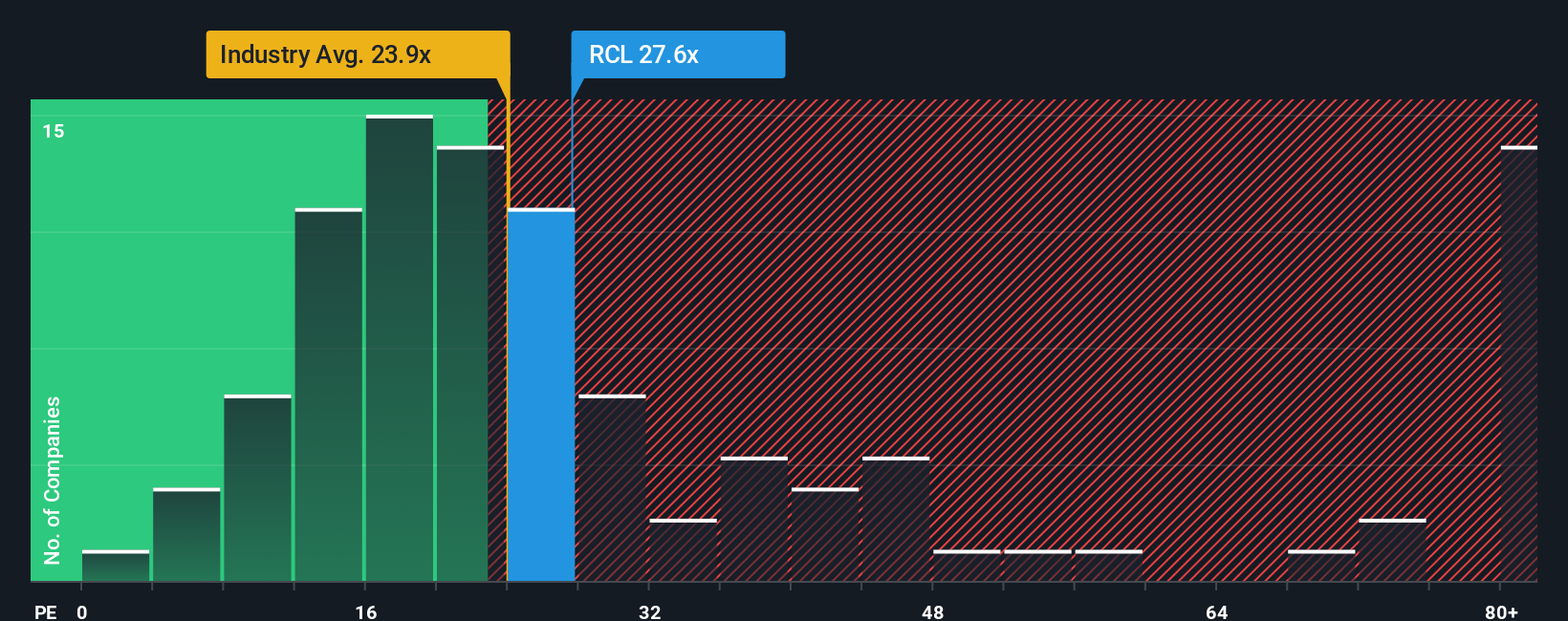

アプローチ 2: ロイヤル・カリビアン・クルーズの株価収益率 (PE)

株価収益率(PE)は、企業の現在の株価と1株当たり利益を直接比較するため、ロイヤル・カリビアン・クルーズのような収益性の高い企業を評価するために広く使用されている指標です。安定した利益を生み出している企業にとって、PEレシオは、投資家が1ドルの利益に対してどれだけの金額を支払っているのかを明確かつ分かりやすく示してくれます。

しかし、何をもって「正常」または「公正」なPEレシオとするかは様々であることを忘れてはならない。企業の成長期待やリスクプロファイルなどの要因は、PEが高いか低いかに影響する。急成長し、低リスクの企業は一般的に高いPEレシオを要求し、低成長または高リスクの企業は一般的に低いPEが適切であることを意味する。

現在、ロイヤル・カリビアン・クルーズのPEレシオは17.7倍である。これはホスピタリティ業界の平均20.8倍を大きく下回り、上場同業他社の平均26.4倍も下回っている。しかし、このような絶対的な比較では、ロイヤル・カリビアンの収益成長、利益率、時価総額、独自のリスクなどの重要な違いは考慮されません。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。この独自のベンチマークは、ロイヤル・カリビアン・クルーズの妥当なPE倍率が今どうあるべきかを推定するために、これらすべての基礎的要因を考慮します。このアプローチは、業界や同業他社の平均を並べるだけでなく、会社の実際の成長軌道やリスクプロファイルを含めることで、よりカスタマイズされた適切な基準を提供します。

ロイヤル・カリビアン・クルーズのフェア・レシオは28.8倍で、現在のPEと典型的なベンチマークの両方を余裕で上回っている。ロイヤルカリビアンクルーズの実際のPE倍率はこの数値を大きく下回っており、市場が同社の業績見通しとファンダメンタルズに基づき、正当化される以上にディスカウントしている可能性を示唆している。

結果割安ではない

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1422社をご覧ください。

あなたの意思決定をアップグレード:ロイヤル・カリビアン・クルーズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、数字の背後にあるあなたのストーリーです。これによって、ロイヤルカリビアンクルーズの将来の収益、利益、利益率に対するあなた自身の期待を、オーダーメイドの財務予測と独自の公正価値に結びつけることができます。

単純な比率や平均値に依存するのではなく、ナラティブはお客様をコントロールします。独自の仮定を設定し、詳細の変更によって会社の見通しがどのように変化するかを確認することができます。ナラティブは、新造船や船内消費額の増加といったロイヤルカリビアンのビジネスストーリーから、あなたが実際に考える現在の株価への橋渡しの役割を果たします。

最も優れている点は、シンプリー・ウォールセントのコミュニティ・ページでナラティブを簡単に作成し、比較できることです。ナラティブは、新しい情報や業績が届くと自動的に更新され、あなたの投資論が常に最新のものであることを保証します。

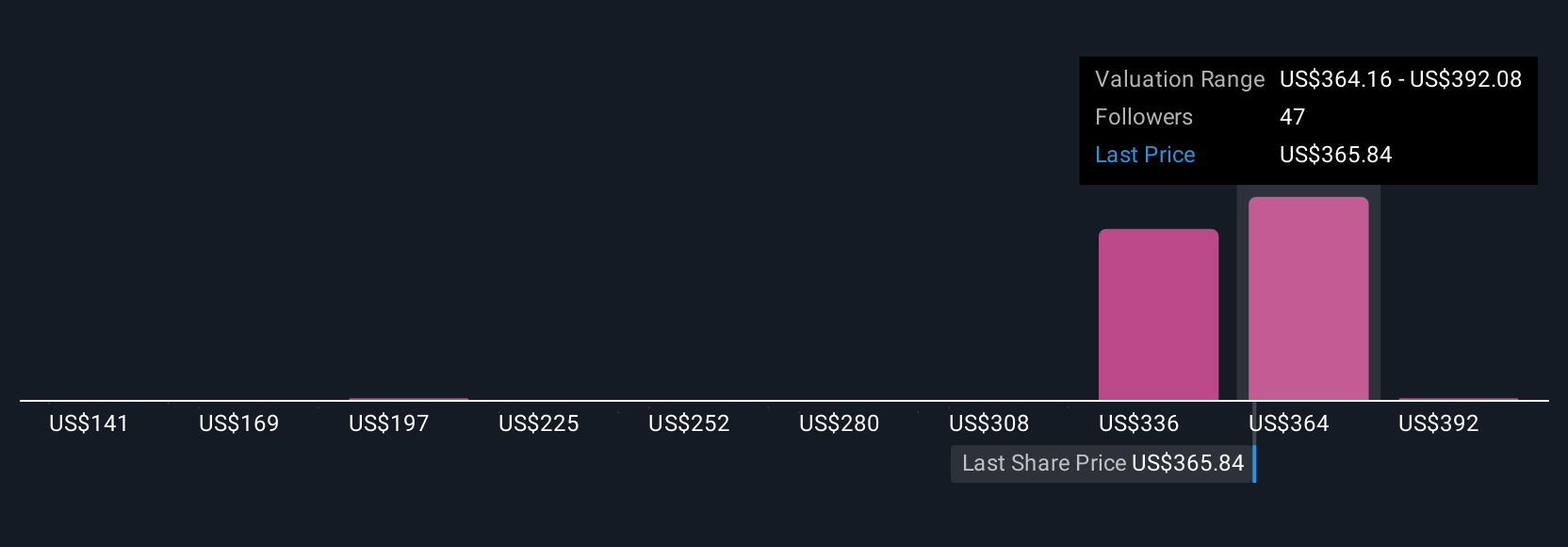

例えば、ロイヤル・カリビアン・クルーズに対して強気のナラティブを設定し、堅調な収益と高いフェアバリュー(420.00ドル)を予想する投資家がいる一方で、より慎重なナラティブを設定し、リスクを反映してフェアバリューを218.00ドルと低く設定する投資家もいるかもしれません。ナラティブはこうした視点を可視化するため、フェアバリューと現在の価格を比較し、売買のタイミングを自信を持って決めることができる。

ロイヤル・カリビアン・クルーズにはまだストーリーがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Royal Caribbean Cruises が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:RCL

Advertisement