Advertisement

米国の主要株価指数がプラスに転じる中、投資家は最近の暴落後の回復の兆しを鋭く注視している。このような環境下、インサイダー保有率の高い成長企業は、企業のリーダーと株主の利害が一致するため、ユニークな機会を提供することができる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.7% | 24.3% |

| アトゥール・ライフスタイル・ホールディングス(NasdaqGS:ATAT) | 26% | 23.2% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 10.2% | 32.3% |

| アトラス・エナジー・ソリューションズ (NYSE:AESI) | 29.1% | 42.1% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 2.6% | 28.0% |

| ヒムス・アンド・ハーズ・ヘルス (NYSE:HIMS) | 13.8% | 41.3% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 81.4% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.0% | 95% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 51.2% |

| カーライル・グループ (NasdaqGS:CG) | 29.5% | 22% |

インサイダー保有率の高い急成長米国企業のスクリーナーから187銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

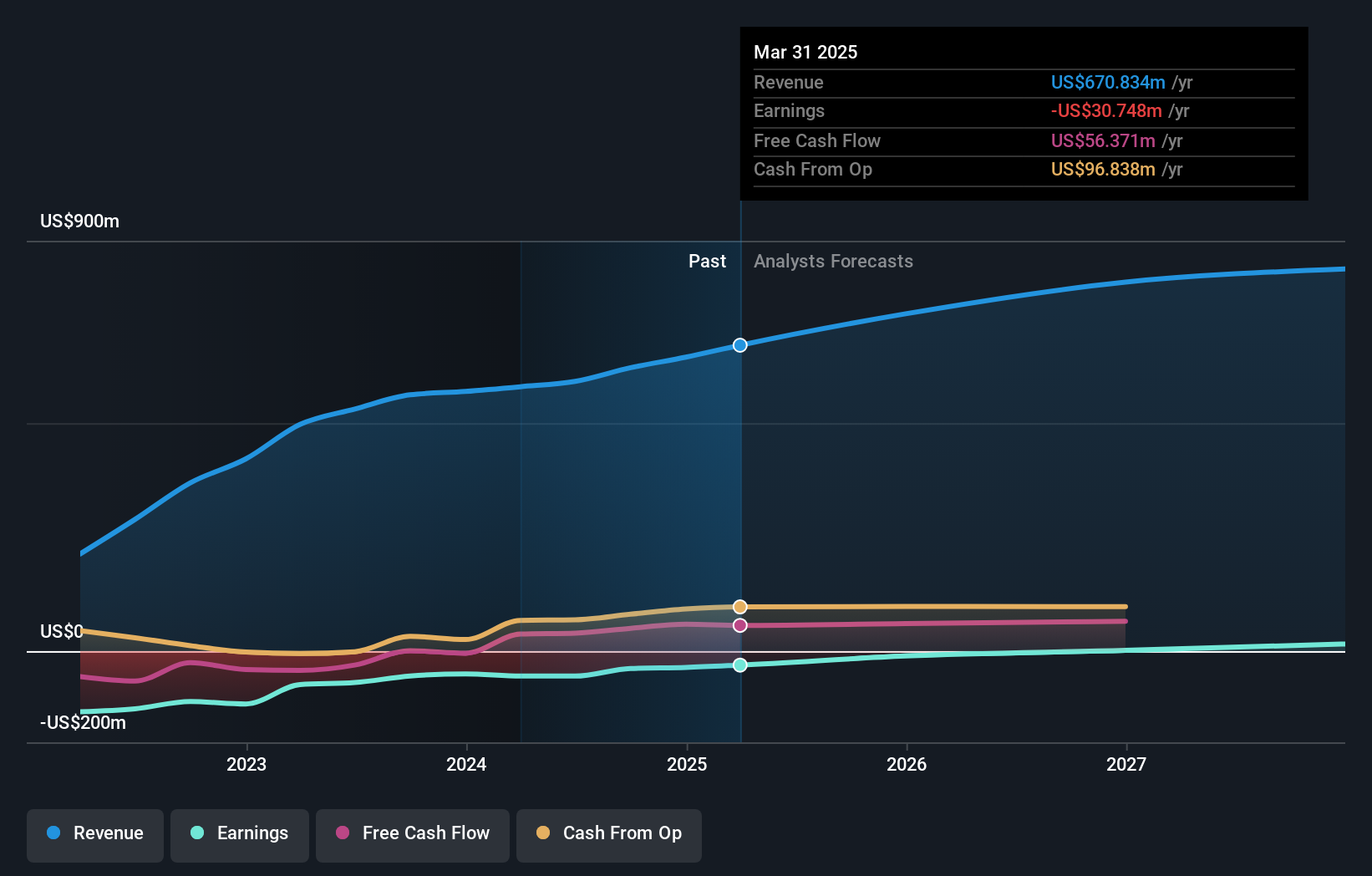

リンドブラッド・エクスペディションズ・ホールディングス (NasdaqCM:LIND)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要リンドブラッド・エクスペディションズ・ホールディングスは、海洋探検アドベンチャーと旅行体験をグローバルに提供しており、時価総額は4億9303万ドル。

事業内容同社の収益セグメントには、海洋探検アドベンチャーから4億586万ドル、陸上体験から1億8561万ドルが含まれる。

インサイダー保有率32%

収益成長予測:年率99.5

リンドブラッド・エクスペディションズ・ホールディングスは、過去3ヶ月で大幅なインサイダー買いと大きな売却がなく、インサイダーからの信頼が厚いことを示している。同社は、自己資本がマイナスであるにもかかわらず、同業他社や業界と比較して割安な価格で取引されている。売上高は年率9.5%と米国市場よりも速いペースで成長し、3年以内に黒字化すると予想されている。最近の業績では、売上は増加しているものの赤字が続いており、リーダーシップの専門性を強化することを目的とした戦略的な役員人事が行われる中、課題が浮き彫りになっている。

- リンドブラッド・エクスペディションズ・ホールディングスのダイナミクスを理解するために、ここをクリックして完全な成長分析レポートにアクセスしてください。

- 当社のリンドブラッド・エクスペディションズ・ホールディングスの評価レポートに詳細な分析が記載されており、推定価値と比較して株価がデフレであることを示唆しています。

ビタココ・カンパニー (NasdaqGS:COCO)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要は、米国、カナダ、欧州、中東、アフリカ、アジア太平洋地域など様々な地域でビタココのブランド名でココナッツウォーター製品を開発、販売、流通させており、時価総額は16.1億ドル。

事業内容同社の収益セグメントは、南北アメリカから4億3,280万ドル、国際市場から6,722万ドルである。

インサイダー保有率12.1%

利益成長予測年率15.4%。

ヴィタ・ココ・カンパニーは強い成長ポテンシャルを示し、収益は米国市場を上回るペースで増加すると予想される。収益は昨年大幅に伸び、今後も市場平均を上回ると予想される。同社は推定公正価値より低い価格で取引されており、最近のインサイダー取引はないにもかかわらず、潜在的な投資機会を提示している。最近の決算報告では、着実な売上と利益の伸びが示されているが、指導者の交代により財務監督に短期的な不確実性が生じる可能性がある。

- ビタココ・カンパニーの収益成長レポートにおける我々の調査結果の詳細な内訳を調べるにはクリックしてください。

- 当社の包括的なバリュエーション・レポートは、ビタココ・カンパニーがその財務内容によって正当化されるよりも高い価格で取引されている可能性を提起している。

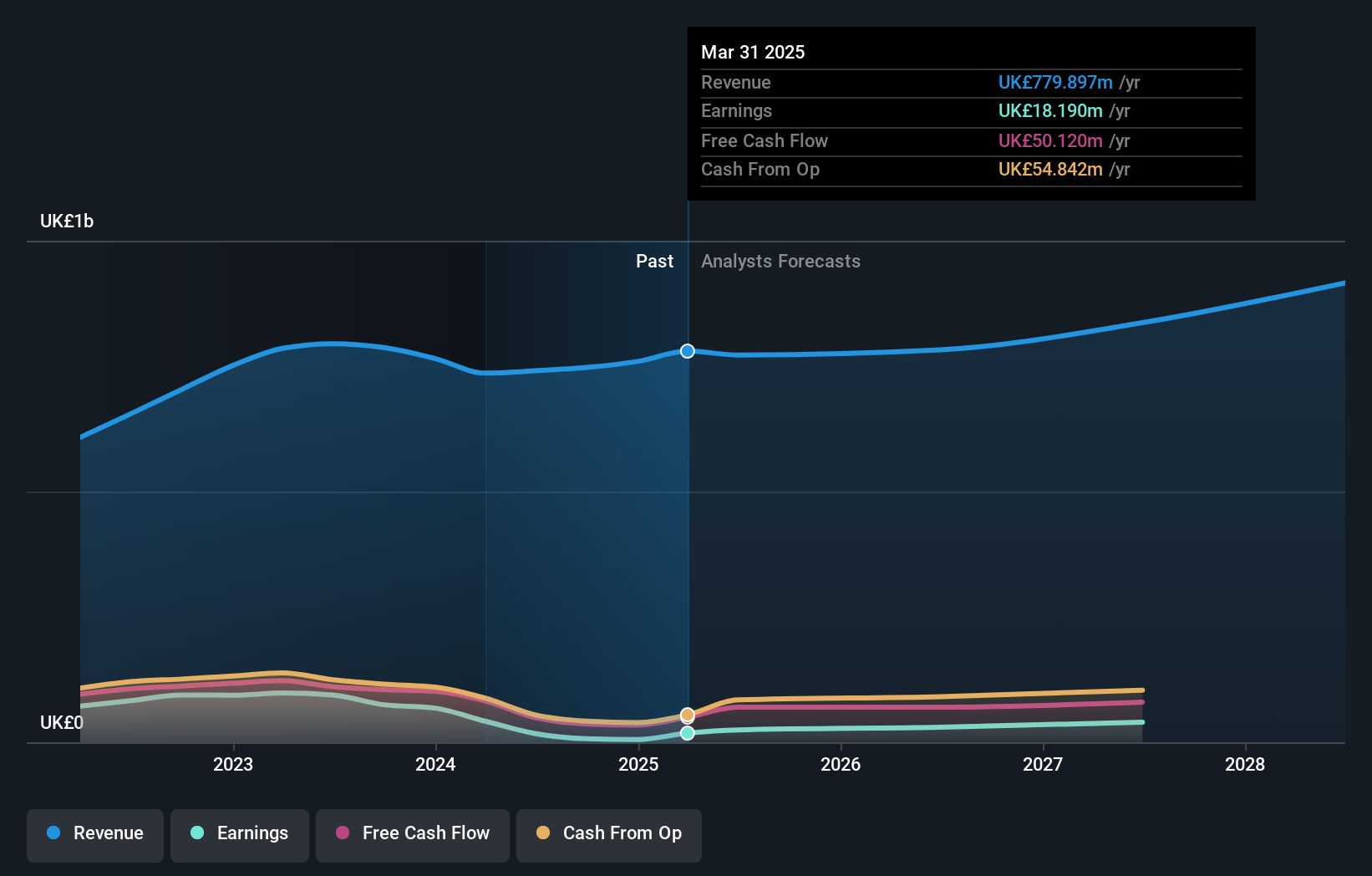

エンダバ (NYSE:DAVA)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要エンダバは、その子会社とともに北米、欧州、英国、その他の国際市場で技術サービスを提供しており、時価総額は約15億1,000万ドルです。

事業内容同社の収益セグメントにはコンピュータ・サービスが含まれ、7億4,076万ポンドを計上。

インサイダー保有率:22.1

収益成長予測年率36%。

エンダバは、米国市場を上回る大幅増益が予想され、成長の可能性を示している。推定フェアバリューを下回る価格で取引されているにもかかわらず、直近の決算では昨年と比較して利益率と純利益が減少している。同社はここ数ヶ月、実質的なインサイダー取引を経験しておらず、集団訴訟が提起されるなど法的課題に直面している。収益は緩やかなペースで成長し、米国市場平均をわずかに上回ると予想されている。

チャンスをつかむ

- 当社が特定した、インサイダー保有率の高い急成長中の米国企業187社すべてに飛び込んでみよう。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あなたのような投資家が常に情報を入手し、積極的に行動できるようにします。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vita Coco Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:COCO

Advertisement