S&P500とナスダックが上昇する一方、ダウは連敗を喫するなど、米国株式市場がまちまちの動きを見せる中、投資家は経済指標や企業業績を注視し、今後の動向を見極めようとしている。このようなダイナミックな環境において、配当株は安定性と収益の可能性を提供し、市場の変動を乗り切りたい人々にとって魅力的な選択肢となる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ウェスバンコ (NasdaqGS:WSBC) | 4.74% | ★★★★★★ |

| ピープルズバンコープ(NasdaqGS:PEBO) | 5.12% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 5.49% | ★★★★★★ |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 5.09% | ★★★★★★ |

| シルバークレスト・アセット・マネジメント・グループ (NasdaqGM:SAMG) | 4.68% | ★★★★★★ |

| ファーマーズ・ナショナル・バンク (NasdaqCM:FMNB) | 4.91% | ★★★★★★ |

| 金融機関 (NasdaqGS:FISI) | 4.80% | ★★★★★★ |

| プレミアファイナンシャル(NasdaqGS:PFC) | 5.17% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (NasdaqGS:FIBK) | 5.87% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.85% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから171銘柄の全リストが表示される。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

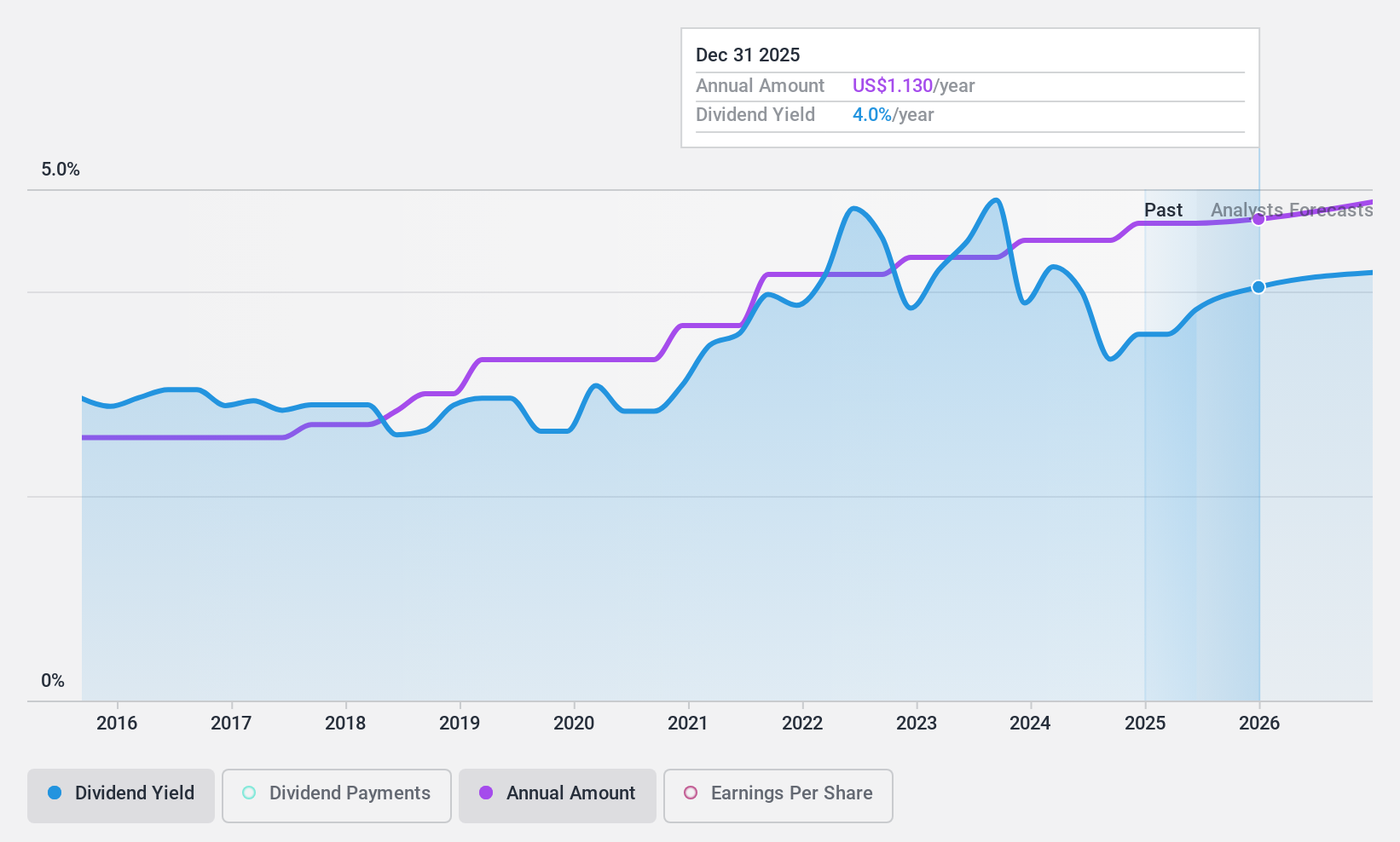

チョイスワン・フィナンシャル・サービシズ (NasdaqCM:COFS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要はチョイスワン・バンクの銀行持株会社で、ミシガン州の法人、パートナーシップ、個人に銀行サービスを提供しており、時価総額は2億7811万ドル。

事業内容は、ミシガン州内の法人、パートナーシップ、個人顧客に様々な銀行サービスを提供することで収益をあげている。

配当利回り:3.2

チョイスワン・ファイナンシャル・サービシズは、過去10年にわたり安定した配当と成長を続け、一貫した配当の信頼性を実証してきた。最近の1株当たり配当は0.27米ドルで、昨年からわずかに増加し、33.9%という低い配当性向に支えられ、持続可能性を示している。推定公正価値より割安で取引されているにもかかわらず、3.19%という配当利回りは米国市場のトップクラスの水準を下回っている。最近の収益成長が配当維持能力をさらに裏付けている。

- ここをクリックして、当社の詳細な配当分析レポートでChoiceOne Financial Servicesのニュアンスをご確認ください。

- 当社のChoiceOne Financial Services評価レポートで詳細に分析した結果、推定価値と比較して株価がデフレであることが示唆されています。

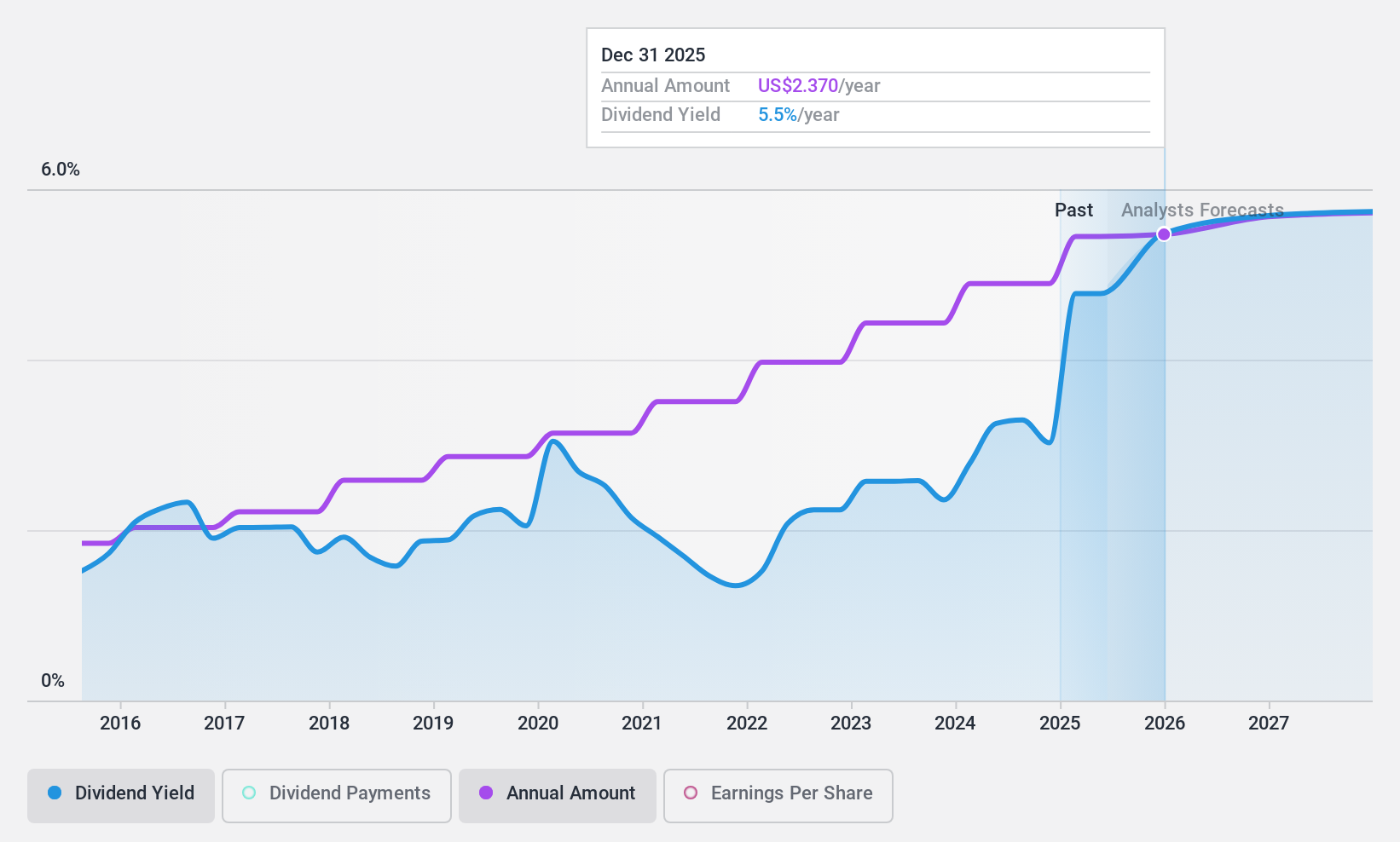

ロバートハーフ (NYSE:RHI)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ロバートハーフ・インクは、複数の大陸で人材ソリューションとビジネスコンサルティングサービスを提供しており、時価総額は約69億1,000万ドルです。

事業内容ロバートハーフ・インクの収益セグメントには、契約社員向け人材ソリューション39億ドル、プロティビティ19億3,000万ドル、正社員向け人材ソリューション5億6,067万ドルが含まれます。

配当利回り:3.1

ロバートハーフの配当金は、利益とキャッシュフローで確実にカバーされており、配当性向は75.2%、現金配当性向は59.4%です。配当利回りは3.08%で安定しているが、米国市場のトップクラスを下回っている。推定公正価値のほぼ半分で取引されているにもかかわらず、最近の収益は低下しており、第3四半期の純利益は昨年の9,555万米ドルから6,545万米ドルに減少し、2018年以来総額15億4,000万ドルを超える継続的な自社株買いの中で、全体的な配当魅力に影響を与えている。

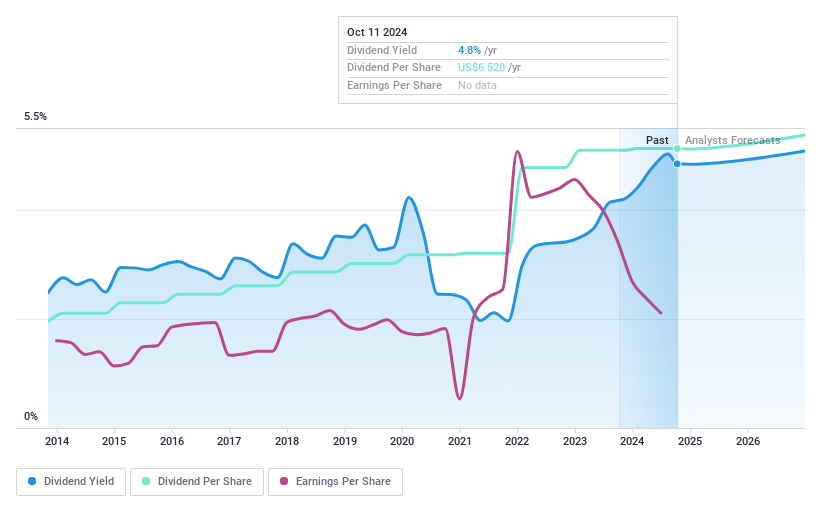

ユナイテッド・パーセル・サービス (NYSE:UPS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ユナイテッド・パーセル・サービスは、輸送、配送、流通、コントラクト・ロジスティクス、海上貨物、航空貨物、通関、保険サービスを提供する荷物配送会社で、時価総額は約1,125億6,000万ドル。

事業内容ユナイテッド・パーセル・サービス・インクは、輸送・配達、配送、コントラクト・ロジスティクス、海上貨物、航空貨物、通関、保険サービスなどの多様なサービスを通じて収益をあげている。

配当利回り:4.7

ユナイテッド・パーセル・サービスの配当金は過去10年間一貫して安定的に増加しており、2024年には54億米ドルに達すると予想されている。しかし、4.71%という配当利回りは、98%を超える高い配当性向のため、収益やキャッシュフローにあまり支えられていない。最近の業績は、第3四半期の純利益が15億4,000万米ドルに増加し、改善を示しているが、法的な課題と高水準の負債は、将来の配当持続可能性のための財務の柔軟性に影響を与える可能性がある。

まとめ

- 当社の171の米国配当トップ銘柄の全ラインナップをご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度見渡すことができます。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、United Parcel Service が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.