Advertisement

フレイトカー・アメリカ社(NASDAQ:RAIL)の株価は、先月だけで25%上昇し、最近の勢いを維持している。 もう少し振り返ってみると、この1年で株価が29%上昇しているのは心強い。

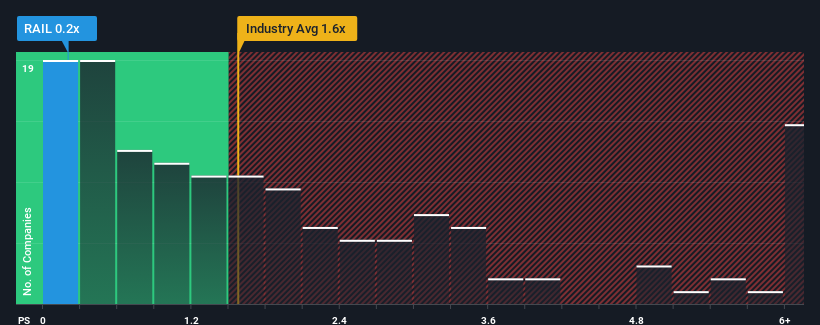

これだけ株価が跳ね上がっても、米国の機械業界のほぼ半数の企業のP/Sレシオが1.6倍を超え、4倍を超えるP/Sでも普通ではないことを考えると、FreightCar Americaは0.2倍のP/Sレシオで現状でも買いシグナルを送っているのかもしれない。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

FreightCar AmericaのP/Sは株主にとって何を意味するのか?

業界では最近収益が伸びているが、FreightCar Americaの収益はリバースギアに入っている。 おそらく、投資家が力強い収益成長の見込みがないと考えているため、P/Sは低いままなのだろう。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

同社のアナリスト予想に関する全貌をお知りになりたいですか?フレイトカー・アメリカの無料 レポートが 、今後の見通しを明らかにします。収益予測は低いP/Sレシオと一致するか?

FreightCar AmericaのようなP/Sレシオが妥当とみなされるには、企業が業界をアンダーパフォームしなければならないという前提が内在している。

昨年度の財務を見直すと、同社の収益が1.8%減少しているのを見て落胆した。 とはいえ、過去12ヶ月の売上はともかく、3年前と比較すると230%もの増収となっているのは立派だ。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

同社を担当する2人のアナリストによれば、来年度の売上高は39%増加すると予想されている。 業界では1.5%増にとどまると予測されているため、同社はより強い収益が期待できる。

これを考慮すると、FreightCar AmericaのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとは全く考えていないようだ。

要点

直近の株価急騰は、FreightCar AmericaのP/Sを業界中央値に近づけるには十分ではなかった。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

私たちには、FreightCar Americaの予想収益成長率が同業他社よりも高いことを考えると、現在のPERは著しく低い水準で取引されているように思える。 P/Sレシオを押し下げる大きなリスク要因がある可能性がある。 通常、こうした状況は株価を押し上げるはずだからだ。

リスクについては常に考えるべきだ。その一例として、 FreightCar Americaの注意すべき2つの警告サイン を見つけた。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FreightCar America が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:RAIL

Advertisement