ナスダック総合株価指数が最高値を更新し、ダウ工業株30種平均が連敗する中、投資家は、インサイダー保有率の高い成長企業を、変動相場における潜在的チャンスとして注視している。このような環境では、力強い収益成長と多額のインサイダー投資がある銘柄は魅力的である。

米国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 25.7% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.4% | 24.3% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.7% | 34.7% |

| オン・ホールディング (NYSE:ONON) | 19.1% | 29.4% |

| クレーン (NasdaqCM:CLNN) | 21.6% | 59.2% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 81.5% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.4% | 65.9% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 41.5% |

| クレジット・アクセプタンス (NasdaqGS:CACC) | 14.0% | 49% |

| マイオモ (NYSEAM:MYO) | 13.7% | 69.1% |

インサイダー保有率の高い急成長中の米国企業204銘柄の全リストを見るには、ここをクリックしてください。

スクリーニング銘柄の中から注目すべき銘柄をいくつか見てみよう。

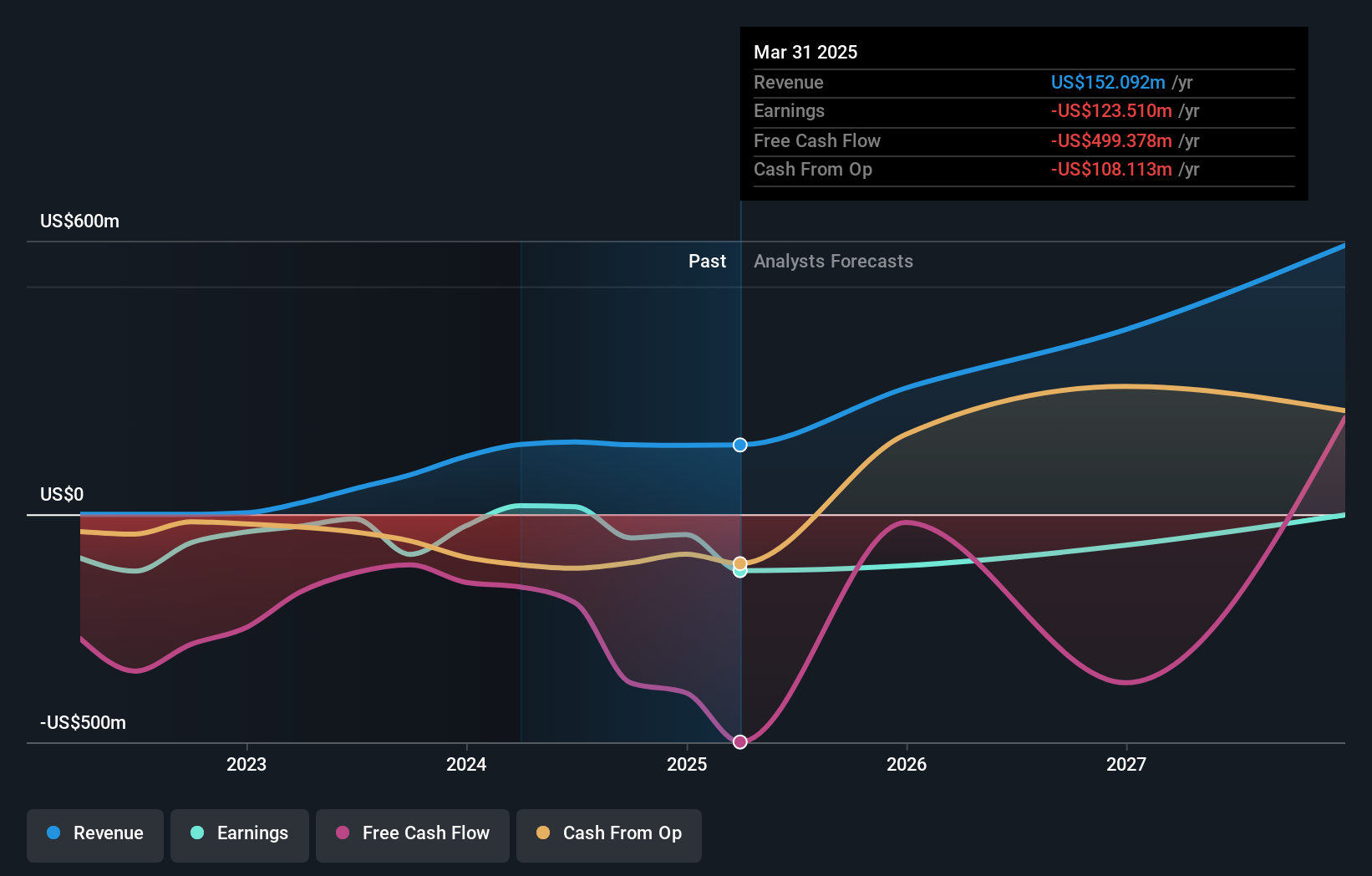

サイファー・マイニング (NasdaqGS:CIFR)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要サイファー・マイニングは米国で産業規模のビットコインマイニングデータセンターを開発・運営しており、時価総額は約21億3000万ドル。

事業内容同社の収益は主にデータ処理セグメントから発生し、1億5,247万ドルにのぼる。

インサイダー保有率16.7%

収益成長予測:56.9% p.a.

サイファー・マイニングの成長軌跡は、米国市場平均を大きく上回る年間56.9%の予想収益成長率で示される。不安定な株価と最近の株主希薄化にもかかわらず、インサイダー保有率は依然として高く、かなりの買いが入っている。同社は積極的に事業を拡大しており、テキサス州のスティングレイのような新しいサイトを買収し、11サイトで2.6GWのポートフォリオを強化している。しかし、前年と比較して9ヶ月間の売上が増加したにもかかわらず、2024年第3四半期の純損失は8,675万米ドルとなり、財務上の課題は続いている。

FBファイナンシャル (NYSE:FBK)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要FBファイナンシャル・コーポレーションはファーストバンクの銀行持株会社で、企業、専門家、個人に商業および消費者向け銀行サービスを提供しており、時価総額は約25億7000万ドルです。

事業内容銀行部門は3億9,162万ドル、住宅ローン部門は4,478万ドルの収益を上げている。

インサイダー保有率:25.6

予想収益成長率:年率12.3%:年率12.3

FBフィナンシャルの成長見通しは、米国市場平均を上回る年率24.4%の収益成長が見込まれている。2024年第3四半期の純利益は1,022万米ドルと落ち込むものの、インサイダー活動は最近、売りより買いが大きく、自信を示している。同社は推定フェアバリューを下回る価格で取引されており、予測では、高成長のしきい値を下回ってはいるものの、売上高は年率12.3%と、より広い市場よりも速く成長することが示唆されている。

- FBフィナンシャルをより深く理解するために、ここで完全な分析将来の成長レポートを掘り下げる。

- 当社の包括的なバリュエーション・レポートは、FBフィナンシャルがその財務内容によって正当化される可能性よりも高い価格で取引されている可能性を提起しています。

トースト (NYSE:TOST)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、米国、アイルランド、インドのレストラン業界向けにクラウドベースのデジタル技術プラットフォームを提供しており、時価総額は約216億6000万ドルです。

事業内容同社の収益は主にデータ処理セグメントから生み出され、その額は46.6億ドルにのぼる。

インサイダー保有率:20.4

収益成長予測年率17.3

Toastは、特にUberとの戦略的パートナーシップを通じて拡大し、デリバリー・サービスを強化し、レストランのコストを削減している。最近のインサイダー売りにもかかわらず、同社は強い成長ポテンシャルを示し、収益は年率56.58%増、売上高は年率17.3%増で米国市場を上回ると予想されている。最近の決算報告では、第3四半期の純利益が昨年の赤字から5600万米ドルに達するなど、大幅な改善が見られ、3年以内の黒字化に向けて前進している。

実現させよう

- もっと宝石を手に入れよう! 当社の「インサイダー保有率の高い 急成長 米国企業」スクリーナーが、さらに201社を発掘しました。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cipher Mining が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.