Advertisement

米国株式市場が、金利不安や主要指数の過去最高値更新など、様々な要因が入り混じる中、投資家は配当銘柄のような安定した収入源に注目するようになっている。このような環境では、安定した配当金を支払う企業を選ぶことで、市場のボラティリティの中でも信頼できる収入源を得ることができる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ユナイテッド・バンクシェア (UBSI) | 4.14% | ★★★★★☆ |

| プリファード・バンク (PFBC) | 3.31% | ★★★★★☆ |

| ピープルズバンコープ (PEBO) | 5.71% | ★★★★★★ |

| ヘリテージ・コマース (HTBK) | 4.98% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (FIBK) | 5.85% | ★★★★★★ |

| ファーマーズ・ナショナル・バンク (FMNB) | 5.25% | ★★★★★★ |

| エニス (EBF) | 6.06% | ★★★★★★ |

| コロンビア・バンキング・システム (COLB) | 5.46% | ★★★★★★ |

| シチズンズ&ノーザン (CZNC) | 5.82% | ★★★★★★ |

| バンコ・ラティノアメリカン・デ・コメルシオ・エクスターナルS.A (BLX) | 5.91% | ★★★★★☆ |

ここをクリックすると、当社の米国好配当株スクリーナーから137銘柄の全リストをご覧いただけます。

ここでは、このスクリーナーから私たちが推奨する銘柄の一部を紹介する。

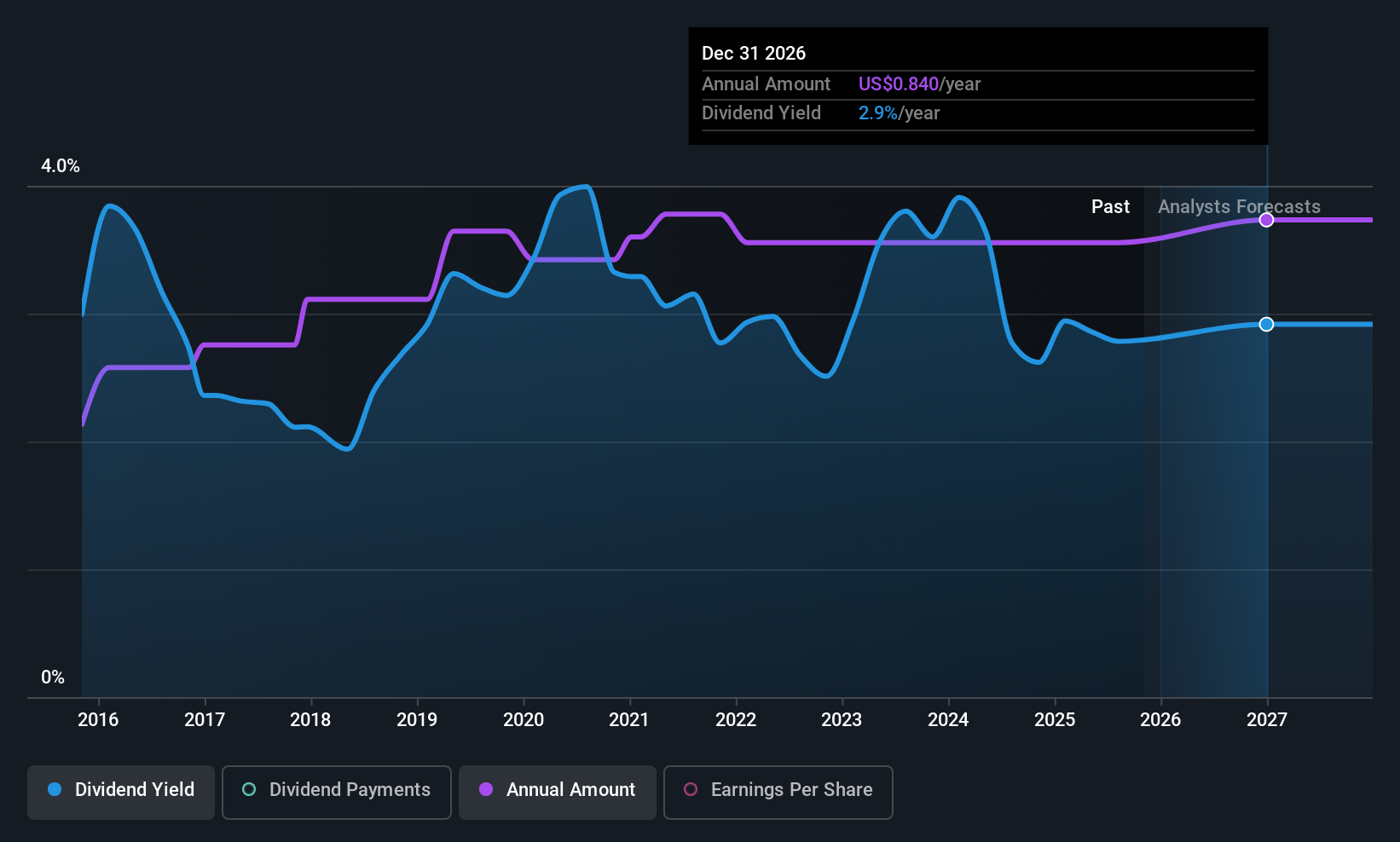

ミッドペンバンコープ (MPB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要はミッドペンバンクの銀行持株会社で、個人、パートナーシップ、非営利団体、法人向けに商業銀行サービスを提供しており、時価総額は6億902万ドル。

事業内容ミッドペン・バンコープの収益は主にフルサービスの商業銀行業務および信託業務によるもので、2億880万ドルを計上。

配当利回り:3.1

ミッドペン・バンコープは最近、四半期配当を10%増やし、1株当たり0.22ドルとし、株主への価値還元に力を入れている。配当の歴史は不安定だが、現在の配当性向33.7%は、配当が利益で十分にカバーされていることを示唆しており、将来の配当性向は20.7%と低く、持続可能であると予測される。同社の純利益は第3四半期に大幅に増加し、好調な業績を反映している。しかし、同社の配当利回りは、米国市場のトップクラスの支払企業と比較すると控えめな水準にとどまっている。

- ミッドペン・バンコープの業績については、こちらの配当レポートをお読みください。

- 最近のバリュエーションレポートに照らすと、Mid Penn Bancorpは推定値より遅れて取引されている可能性があるようだ。

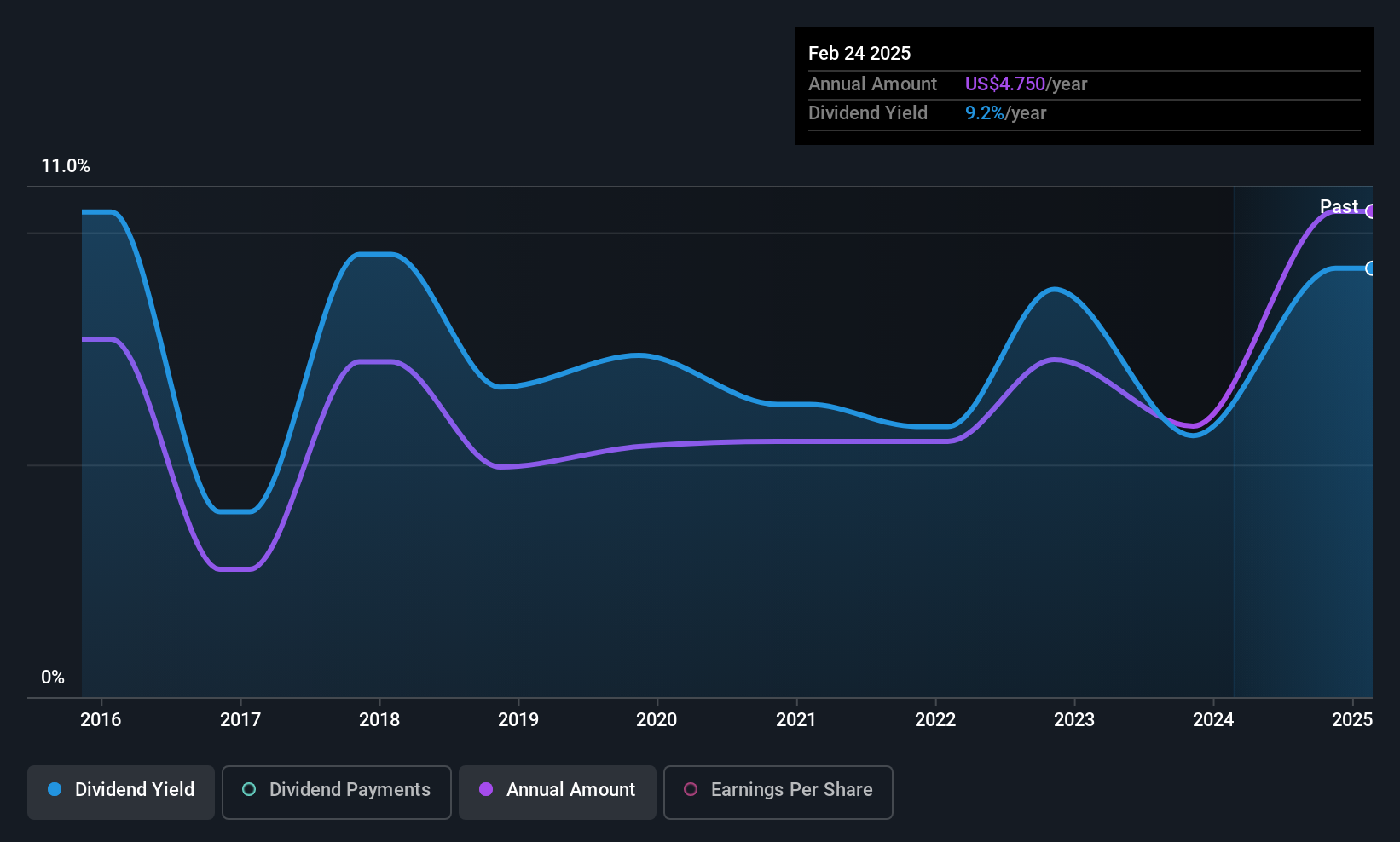

ジェネラル・アメリカン・インベスターズ・カンパニー (GAM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ジェネラル・アメリカン・インベスターズ・カンパニーは、時価総額14億8000万ドルの上場投資顧問会社です。

事業内容ジェネラル・アメリカン・インベスターズ・カンパニーは、主にクローズド・エンド・ファンドに特化した金融サービス部門を通じて2,765万ドルの収益をあげている。

配当利回り:7.5

ジェネラル・アメリカン・インベスターズ・カンパニーは、過去10年間、不安定で信頼性に欠けるものの、配当金の支払いを増やしてきた。現在の配当性向58%は、配当が利益でカバーされていることを示しているが、キャッシュフローでカバーされていることを確認するにはデータが不十分である。推定公正価値より39.7%低い価格で取引されていることから、過小評価の可能性がある。最近の決算では、2025年6月30日に終了した半期で1億5,038万米ドルの純利益が報告され、2025年8月にサラ・M・ウォードが取締役に就任した。

- 当社の配当レポートで、ジェネラル・アメリカン・インベスターズ・カンパニーの可能性を詳しく見てみよう。

- 当社の専門家が作成した評価レポートでは、ジェネラル・アメリカン・インベスターズ・カンパニーの株価が予想より低い可能性を示唆しています。

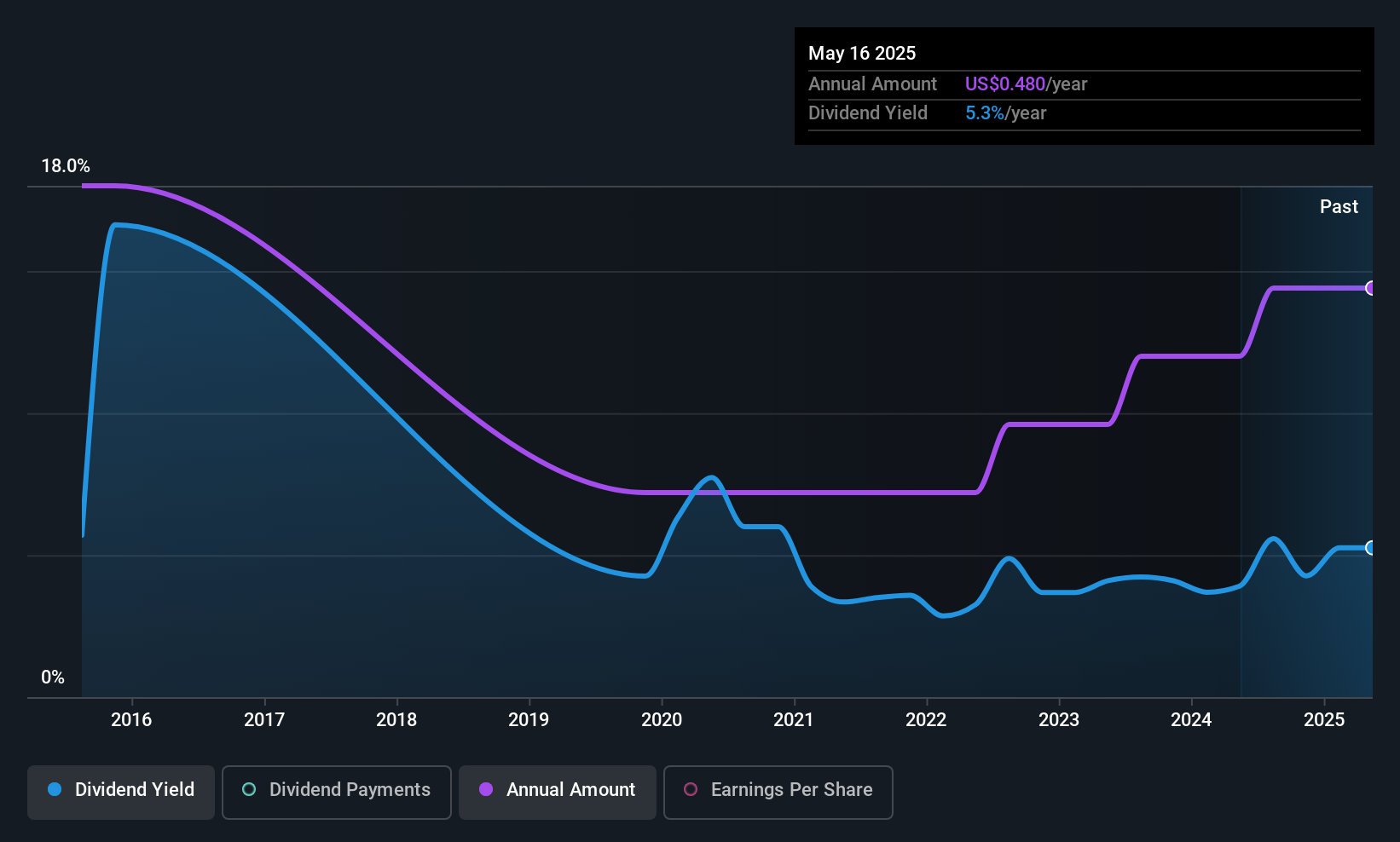

サンコーク・エナジー (SXC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要サンコーク・エナジー社は、アメリカ大陸とブラジルで操業するコークスの独立系生産者で、時価総額は約6億7,648万ドル。

事業内容サンコーク・エナジーの収益は主に国内コークスの17億3,000万ドル、次いでロジスティクスの1億2,230万ドル、ブラジル・コークスの3,410万ドル。

配当利回り:6

サンコーク・エナジーの配当利回りは6.04%で、米国の支払企業の上位25%に位置し、55.7%の配当性向に支えられている。しかし、最近の成長にもかかわらず、配当は過去10年間不安定だった。同社は、収益見通しの低下と高水準の負債という課題に直面しているが、同社の株式は推定公正価値に対して大幅なディスカウントで取引されており、収入を求める投資家に潜在的な価値を提供している。

次のステップ

- ここをクリックして、当社の137の米国配当トップ銘柄の包括的リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリーウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

新しい視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SunCoke Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SXC

Advertisement