Advertisement

一部の株主を悩ませているのは、リ・オート社(NASDAQ:LI)の株価が先月27%も下落したことだ。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在38%の株価下落の上に座っている。

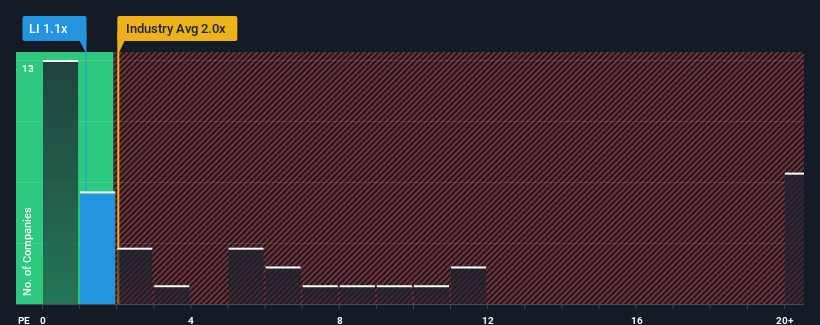

株価が大幅に下落したため、リ・オートは現在、1.1倍の売上高株価収益率(または「P/S」)で強気のシグナルを送っているのかもしれない。 とはいえ、P/Sを引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Li Autoの業績推移

最近の収益成長率は他の多くの企業よりも優れており、Li Autoは比較的好調に推移している。 おそらく、市場は将来の収益が急降下することを期待しており、そのためP/Sが抑制されているのだろう。 同社がこの路線を維持できれば、投資家は収益数字に見合った株価で報われるはずだ。

アナリストが李自動車の将来を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。Li Autoの収益成長は予測されていますか?

P/Sレシオを正当化するためには、Li Autoは業界を引き離す伸び悩みの成長を遂げる必要がある。

まず振り返ってみると、同社は昨年140%という驚異的な収益成長を達成した。 この素晴らしい業績は、過去3年間も絶大な収益成長を実現できたことを意味する。 つまり、この3年間、同社は驚異的な収益成長を遂げたのだ。

将来に目を移すと、同社を担当するアナリストの予測によれば、今後3年間の売上高は年率28%の成長を遂げるはずだ。 これは、より広範な業界の年率19%の成長予測を大幅に上回る。

これを考慮すると、リ・オートのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長予想を達成できるとは全く考えていないようだ。

要点

李自動車のP/Sは株価とともに急落している。 一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好みます。

李自動車のアナリスト予測は、その優れた収益見通しが、我々が予測したほどP/Sに寄与していないことを明らかにした。 P/Sが低迷している理由は、市場が織り込んでいるリスクにある可能性がある。 同社の高成長が予想されているため、株価が急落する可能性は低いと思われるが、市場は若干のためらいを抱いているようだ。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 リ・オートには知って おくべき 警告サインが1つ ある。

もし、Li Autoの事業の強さについて確信が持てないのであれば、私たちの対話型銘柄リストで、あなたが見逃しているかもしれない他の企業の、堅実な事業のファンダメンタルズを探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Li Auto が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:LI

Advertisement