米国株価指数の好調と欧州の楽観論に支えられ、世界市場が史上最高値を更新する中、投資家は将来の金利決定に影響を与えかねないインフレ・データに注視している。このような環境下では、配当株は、景気変動の中でも安定したリターンをもたらすことが多いため、収入と安定性を求める人々にとって魅力的な選択肢となり得る。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 5.93% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.93% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.69% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.92% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.23% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.92% | ★★★★★★ |

| サウスサイドバンクシェアーズ (NYSE:SBSI) | 4.68% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.40% | ★★★★★★ |

| シチズンズ・アンド・ノーザン(NasdaqCM:CZNC) | 5.27% | ★★★★★★ |

| 同志社 (東証マザーズ:7483) | 3.91% | ★★★★★★ |

トップ配当株スクリーナーの1992銘柄の全リストを見るにはここをクリック。

スクリーニングした銘柄の中から注目すべきものをいくつかレビューしてみよう。

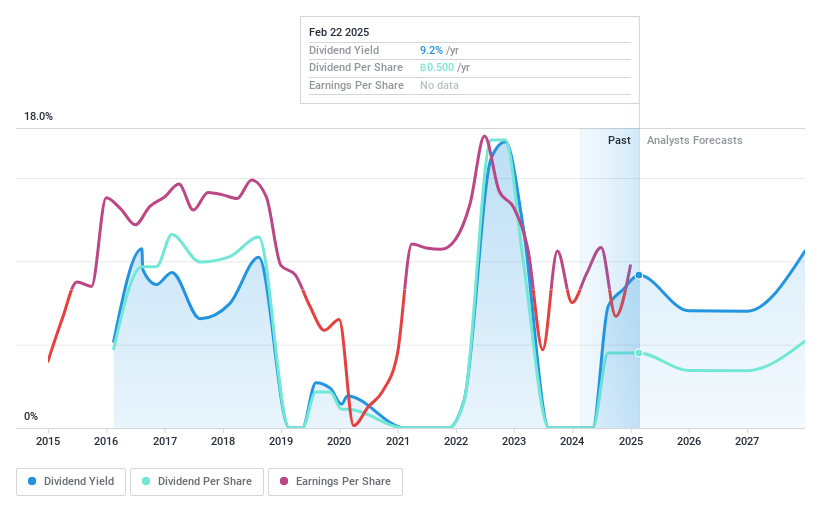

スター石油精製 (SET:SPRC)

Simply Wall St配当評価:★★★★☆☆

概要Star Petroleum Refining Public Company Limitedは、タイのラヨーン県で石油精製所を運営しており、時価総額は236億3000万バーツ。

事業内容Star Petroleum Refining Public Company Limited は、タイでの石油精製事業から収益を得ている。

配当利回り:9.2

Star Petroleum Refiningの配当支払いは9年間の歴史の中で不安定であり、配当性向77.6%は利益によるカバレッジを示している。現金配当性向は18.4% と著しく低く、配当がキャッシュフローに支えられていることを示唆している。信頼性に欠ける実績にもかかわらず、同社の配当利回りは9.17%と高く、TH市場の平均を上回っている。最近の財務状況では、2024年の純利益が22.3億バーツに達し、以前の赤字から一転して収益性が改善した。

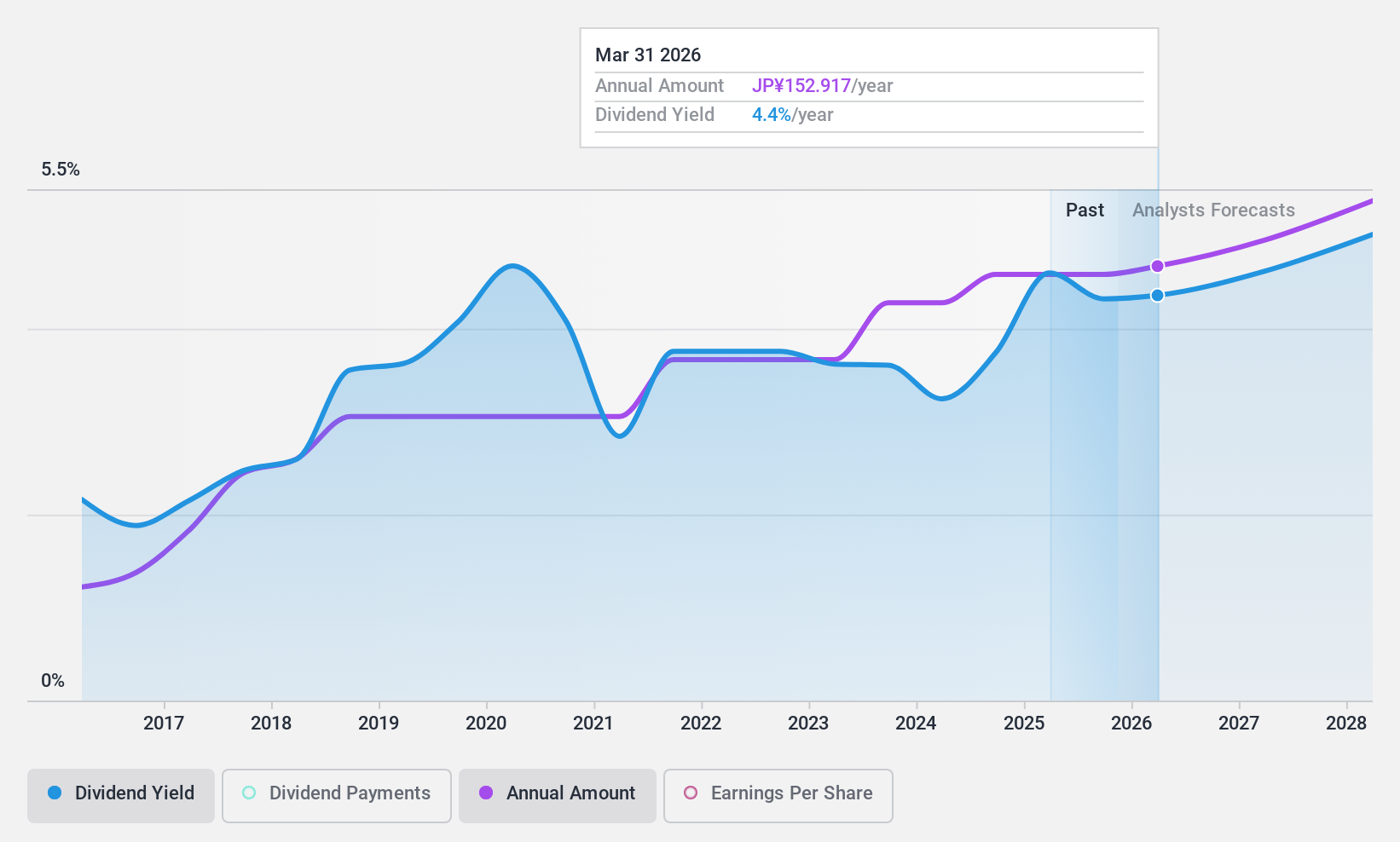

三井化学 (東証:4183)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要三井化学は、モビリティ、ライフケア、基礎・グリーン材料、ICTなどの分野でグローバルに事業を展開し、時価総額は約6,276億円。

事業内容三井化学は、モビリティ・ソリューション事業で5,764億5,000万円、ライフケア・ソリューション事業で2,929億8,000万円、ベーシック&グリーンマテリアルズ事業で8,044億5,000万円、ICTソリューション事業で2,327億6,000万円など、複数のセグメントで収益を上げている。

配当利回り:4.4

三井化学は過去10年間一貫して増配を続けており、配当利回りは4.41%と国内トップ25%に入る。配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ54.5%と64%である。最近の財務ガイダンスによると、2024年度の売上高は1兆8,250億円まで成長する見込みである。しかし、同社は高水準の負債を抱えており、最近、財務活動を支えるために400億円の社債を発行した。

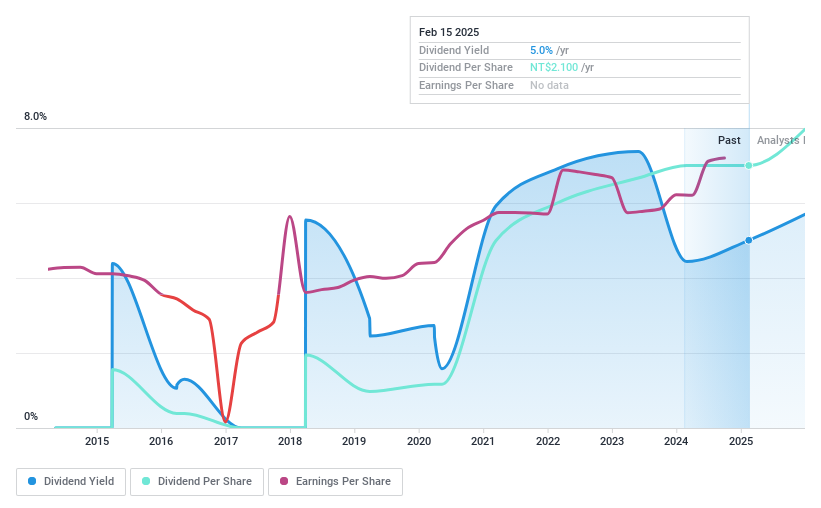

金順建材 (TWSE:2504)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要金順建材股份有限公司は台湾と中国本土でプレミックスコンクリート、セメント、ケイ酸カルシウム板の製造・販売を行っており、時価総額は495.5億台湾ドル。

事業内容金順建材股份有限公司の収益セグメントには、台湾の生コン事業が187.8億元、中国本土の生コン事業が10.6億元が含まれる。

配当利回り:4.9

金順建材の配当利回りは4.87%で台湾の上位25%に入るが、過去10年間の配当履歴は不安定で信用できない。配当性向は51.2%と妥当な水準にあるが、配当はキャッシュフローで十分にカバーされておらず、現金配当性向は1202.4%と高い。最近の利益成長率は59.5%と好調だが、将来の利益は大幅に減少すると予想されており、持続可能性への懸念が高まっている。

- ゴールドサン・ビルディング・マテリアルズのダイナミックな動きを理解するには、ここをクリックして完全な配当分析レポートにアクセスしてください。

- 当社がまとめたバリュエーション・レポートによれば、金順建材の現在の株価はかなり控えめな可能性がある。

現在は?

- ここをクリックして、1992年のトップ配当銘柄の世界をご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui Chemicals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.