世界市場が貿易政策やAI主導の楽観論など進化する情勢をナビゲートする中、米国株は過去最高値を更新し、今年初めてグロース株がバリュー株を上回った。このような環境では、インサイダー保有は企業の将来性への自信を示す有力な指標となり得るため、潜在的な成長投資を評価する際に考慮すべき重要な要素となっている。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| Duc Giang Chemicals Group (HOSE:DGC) | 31.4% | 22.7% |

| ソジンシステム (KOSDAQ:A178320) | 32.1% | 39.9% |

| CDプロジェクト (WSE:CDR) | 29.7% | 34.6% |

| ウェイストリーム・ホールディング (OM:WAYS) | 11.3% | 113.3% |

| メドレー (TSE:4480) | 34.1% | 27.3% |

| オンホールディング(NYSE:ONON) | 19.1% | 29.7% |

| ファーマ・マー (BME:PHM) | 11.9% | 55.1% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 135% |

| 富菱精密 (SZSE:300432) | 13.6% | 71% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 26.8% | 121.1% |

インサイダー保有率の高い急成長企業」スクリーナーの1468銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

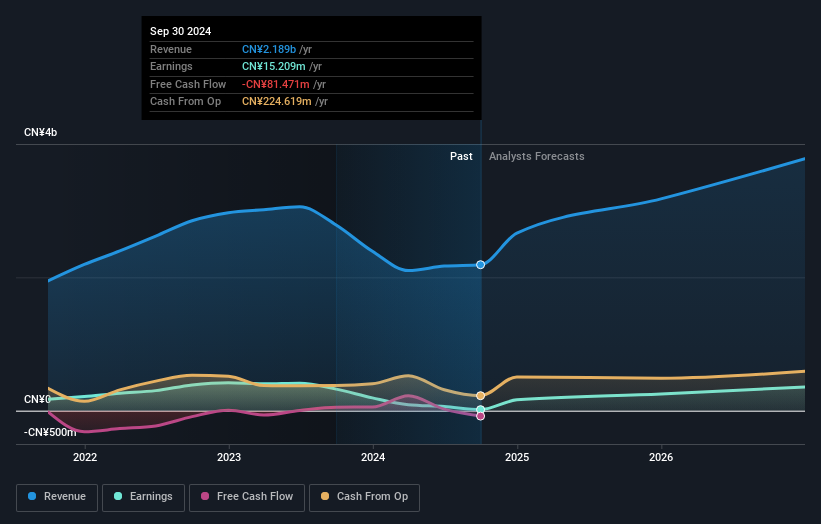

江蘇フラッグ化学工業 (SZSE:300575)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要江蘇旗旗化工有限公司は、中国でのグリーン農薬の研究、開発、生産、販売に注力しており、時価総額は27.5億人民元。

事業内容同社は、中国国内での環境に優しい農薬の研究、開発、生産、販売から収益を得ている。

インサイダー保有率36%

収益成長予測:年率67.6

江蘇旗化工は、今後3年間で年間67.57%の増益が予想され、CN市場の予測を上回る大幅な成長が見込まれている。このような前向きな見通しにもかかわらず、利益率は11.6%から0.7%に低下し、ROEは13.8%と低水準にとどまると予想されている。同社の収益成長率も年率22.1%と市場平均を上回り好調だが、配当利回りは2.03%と利益やフリー・キャッシュ・フローによるカバレッジに欠ける。

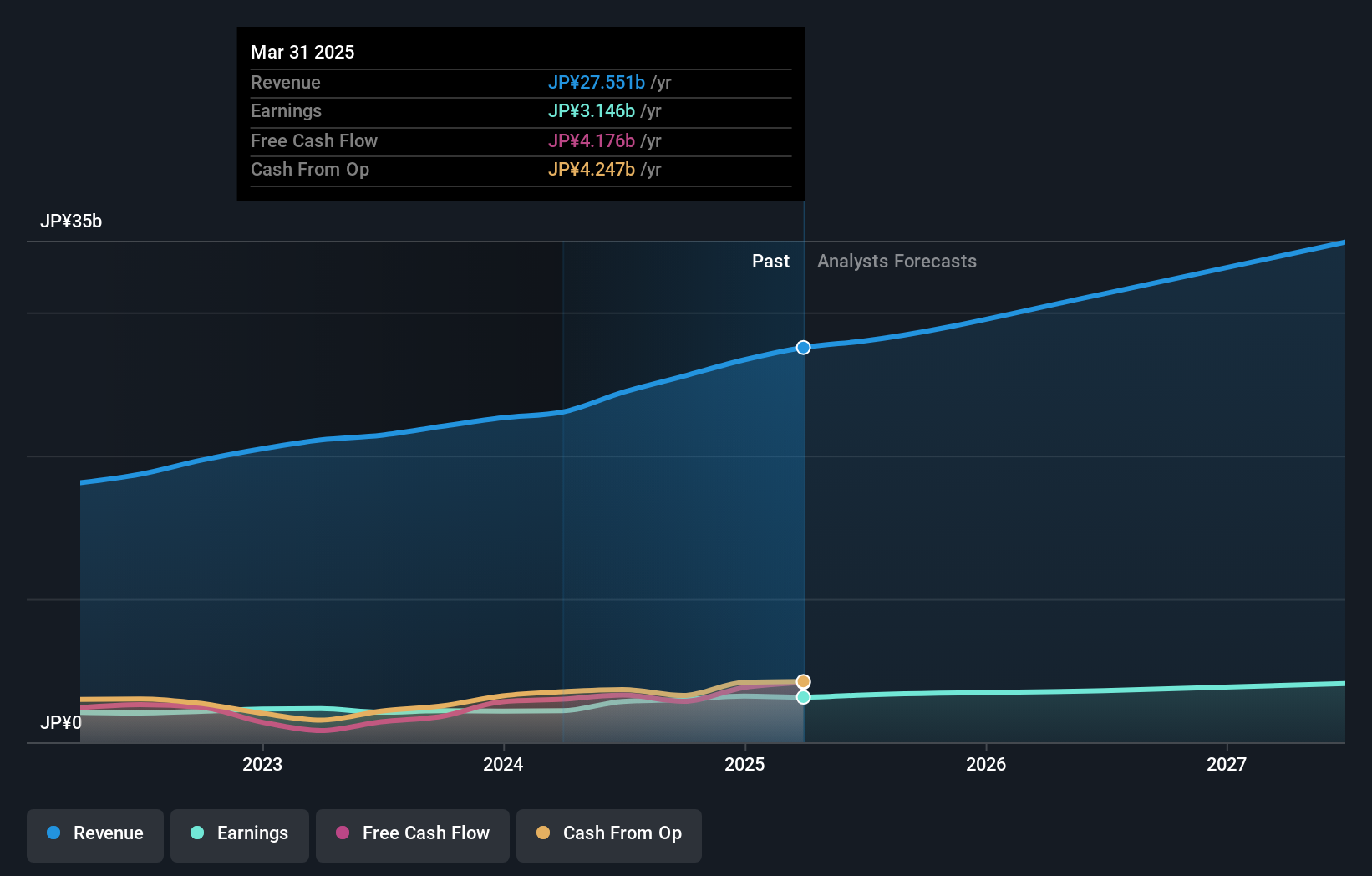

アバント・グループ (TSE:3836)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要時価総額707.2億円のアバントグループは、子会社を通じて会計、ビジネスインテリジェンス、アウトソーシングサービスを提供している。

事業内容グループガバナンス事業78.8億円、マネジメントソリューション事業89.6億円、デジタルトランスフォーメーション事業91.6億円。

インサイダー保有率34%

利益成長率予想年率18.1

アバント・グループの収益成長率は年率18.1%とJP市場平均の8.1%を上回ると予想され、売上高は年率15.8%と市場の4.3%を上回ると予想される。推定公正価値に対して大幅なディスカウントで取引され、24.9%という高い予想株主資本利益率を達成しているにもかかわらず、株価のボラティリティは依然として懸念材料となっている。同社は最近、8億2,893万円相当の自社株買いを実施した。

- アバント・グループの将来の成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の最近の評価レポートからの洞察は、市場におけるアバント・グループ株の潜在的な過小評価を指摘している。

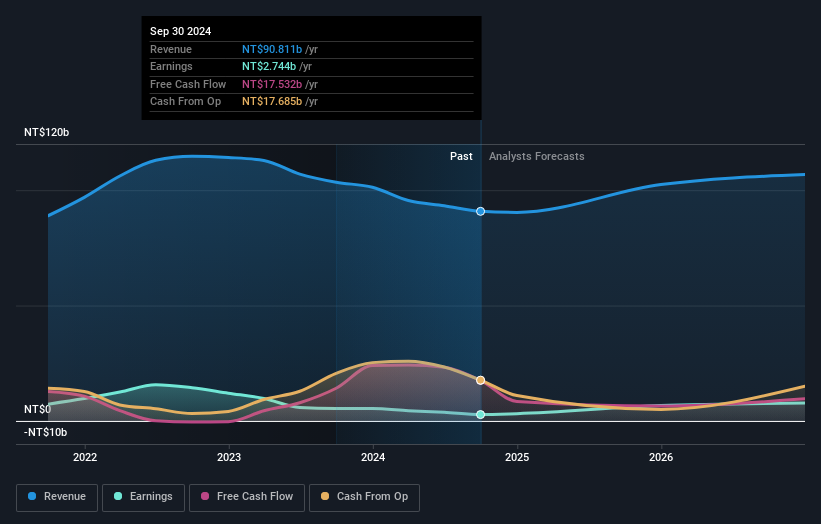

ター・チェン・ステンレス・パイプ (TWSE:2027)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Ta Chen Stainless Pipe Co., Ltd.は、ステンレスパイプ、プレート、継手、ベネチアンブラインドの製造、加工、販売を台湾、米国、中国、および国際的に展開しており、時価総額は730億台湾ドル。

事業内容Ta Chen Stainless Pipe Co., Ltd.の売上高は主にステンレス・アルミ製品部門が758.4億元、ネジ・ナット部門が218.2億元、アルミ製品製造部門が216.8億元となっている。

インサイダー保有率11.1%

収益成長予測年率85.3

Ta Chen Stainless Pipeの収益は年率85.3%と、TW市場平均の17.4%を上回る大幅な成長が予想され、収益は年率14%の増加が見込まれ、市場の11.3%を上回る。こうした成長が見込まれるものの、利益率は昨年より低下しており、直近の決算では前年比で減収減益となっている。配当利回りは3.52%で、利益を十分にカバーしておらず、潜在的な持続可能性に問題があることを示している。

- タ・チェン・ステンレスパイプの収益成長レポートにおける我々の調査結果の詳細な内訳を調べるにはクリックしてください。

- 我々の最近のバリュエーションレポートに照らして、それはTa Chenステンレスパイプが推定値を超えて取引されている可能性があるようだ。

実現する

- ここをクリックして、インサイダー保有率の高い急成長企業リスト1468社を詳しくご覧ください。

- この中にあなたの資産構成はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように変化しているかを360度見渡すことができます。

- 世界中の株式市場に関する詳細な洞察を提供する無料のシンプリー・ウォールセント・アプリで、より賢く投資しましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

If you're looking to trade Ta Chen Stainless Pipe, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ta Chen Stainless Pipe が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.