Advertisement

トランプ政権の政策転換やAI投資の発表に世界市場が反応するなか、S&P500などの主要指数は、複雑な経済情勢のなか、投資家の楽観論を反映して最高値を更新している。このような環境において、配当株は投資家に安定性と収益の可能性を提供することができ、市場変動の中で確実なリターンを求める人々にとって魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.06% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.91% | ★★★★★★ |

| 武聯業品有限公司 (SZSE:000858) | 4.05% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.58% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.45% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.01% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.41% | ★★★★★★ |

| シチズンズ・アンド・ノーザン(NasdaqCM:CZNC) | 5.23% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.46% | ★★★★★★ |

| 同志社(株) (東証:7483) | 3.76% | ★★★★★★ |

トップ配当株スクリーナーから1938銘柄の全リストを見るにはここをクリック。

スクリーナーの中から、いくつかの優良銘柄を選んでみよう。

Orion Oyj (HLSE:ORNBV)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Orion Oyjは、フィンランド、スカンジナビア、ヨーロッパ、北米、そして国際的に、ヒト用および動物用医薬品、原薬(API)を開発、製造、販売する企業で、時価総額は72億6000万ユーロ。

事業内容Orion Oyjの医薬品部門の売上高は14億3000万ユーロ。

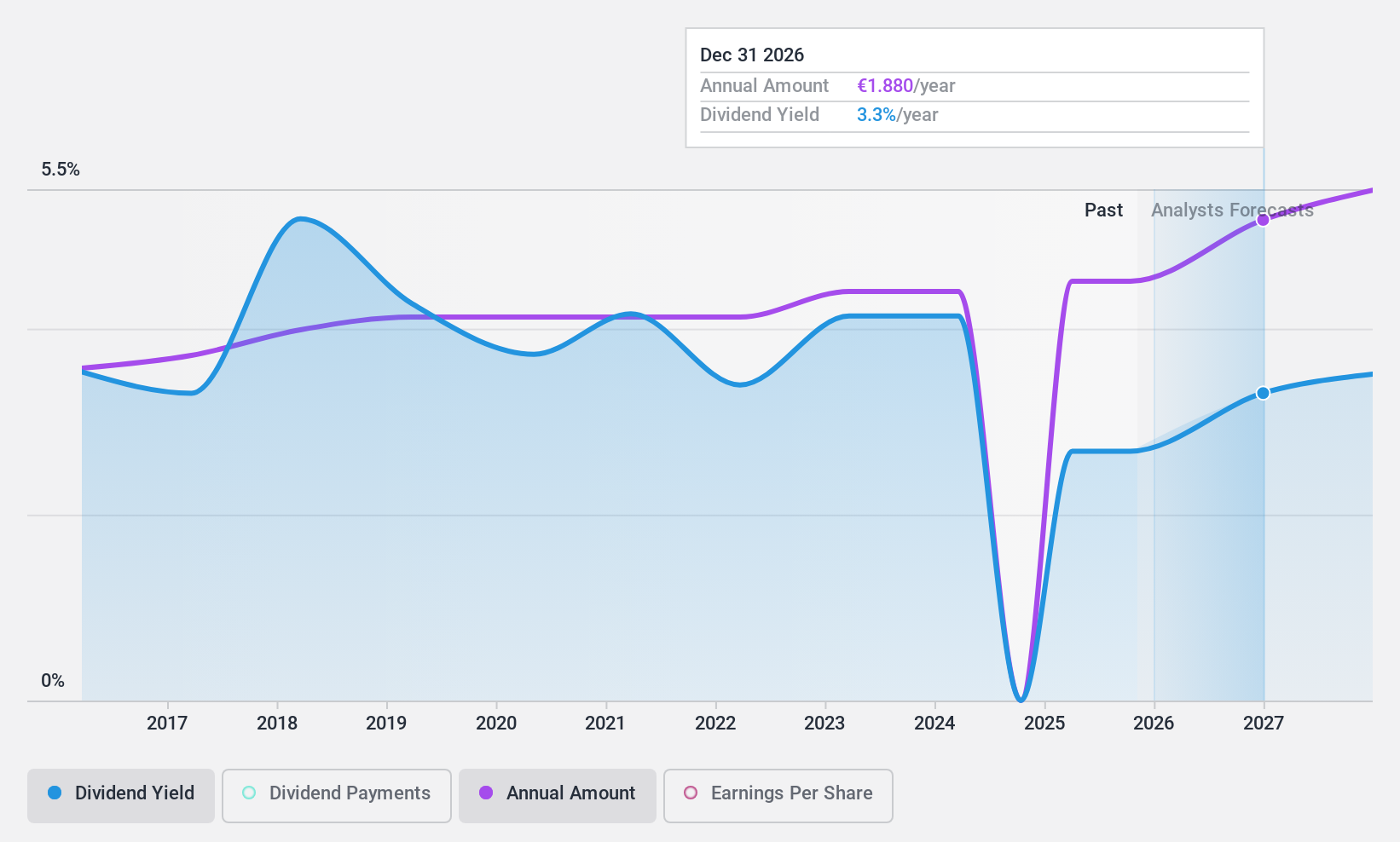

配当利回り:3.1

Orion Oyjの配当プロフィールは、様々な属性を示している。同社の配当は過去10年間安定的に増加しているが、132.9%という高い現金配当性向は、配当がフリー・キャッシュ・フローで十分にカバーされていないことを示している。最近の戦略的提携と業績ガイダンスの引き上げは成長の可能性を示唆しているが、配当利回りは3.09%とフィンランド市場のトップクラスを下回っている。

イェニ・ギマット・ゲイリメンクル・ヤティリム・オルタクリギ (IBSE:YGGYO)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Yeni Gimat Gayrimenkul Yatirim Ortakligi A.S. は不動産投資セクターで事業を展開しており、時価総額は158.5億TRYです。

事業内容Yeni Gimat Gayrimenkul Yatirim Ortakligi A.S.は、主にAnkamall Shopping Mall(19.6億トロヤ)およびCP Ankara Hotel(1.542.4億トロヤ)から収益をあげている。

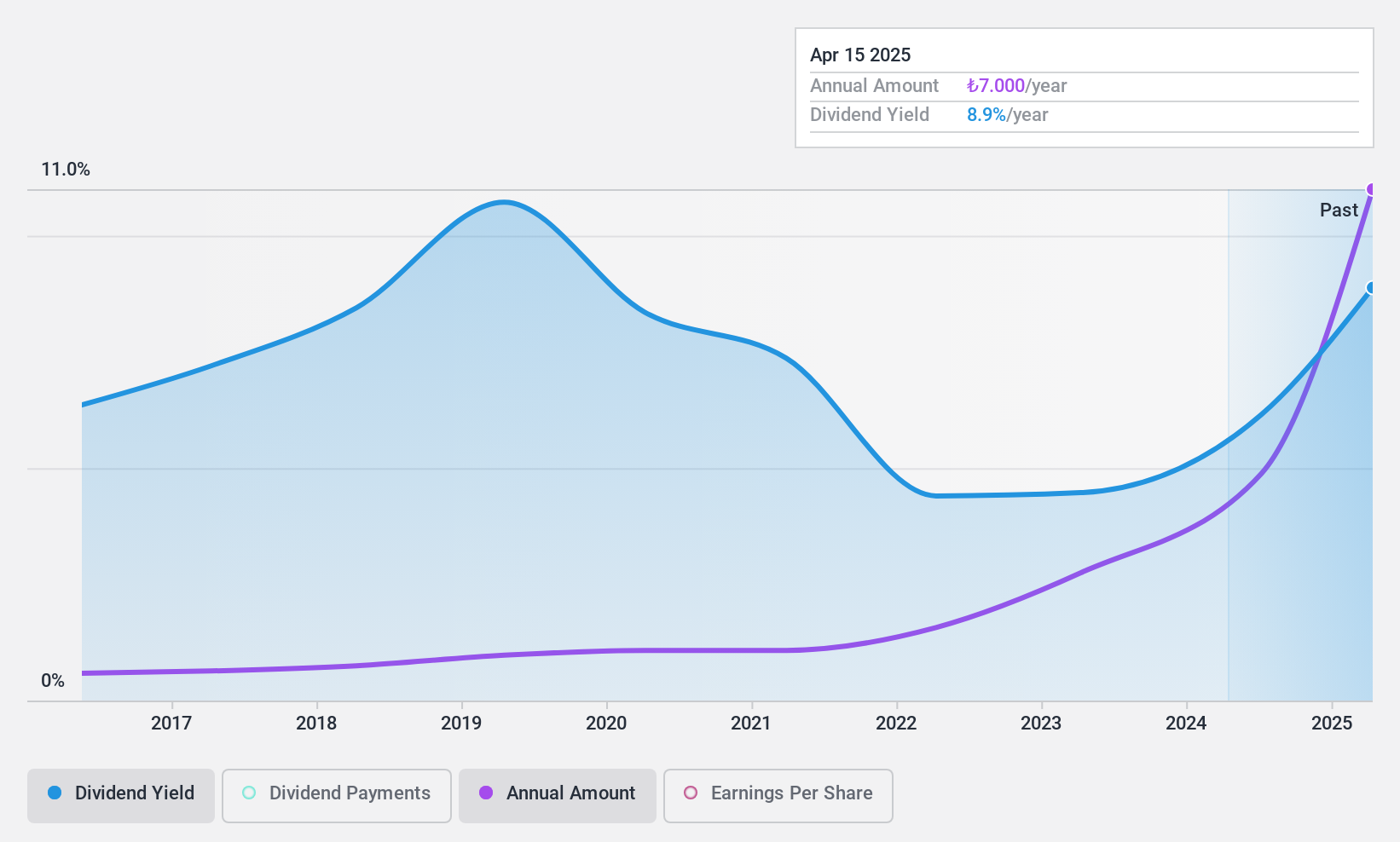

配当利回り:4.5

Yeni Gimat Gayrimenkul Yatirim Ortakligiは、4.51%の利回りと魅力的な配当プロフィールを提供し、トルコの市場支払者の上位25%に位置する。配当の歴史はわずか9年だが、配当は安定的に伸びており、利益から0.9%、キャッシュフローから10.8%という低い配当性向が持続可能性を示している。最近の決算では、第3四半期の純利益は5億6,380万トロ リヤに減少したが、堅調な売上高の伸びは、収益創出における潜在的な回復力を示唆している。

- Yeni Gimat Gayrimenkul Yatirim Ortakligiの詳細については、配当レポートをご覧ください。

- 当社の評価レポートでは、Yeni Gimat Gayrimenkul Yatirim Ortakligiの株式が割安で取引されている可能性を明らかにしている。

日東富士製粉株式会社 (東証:2003)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要日東富士製粉株式会社は、日本で小麦粉製品を製造・販売しており、時価総額は595.7億円である。

事業内容日東富士製粉(株)の売上高は、製粉・食品事業が606.1億円、外食事業が113.0億円、運輸事業が19.9億円。

配当利回り:4.3

日東富士製粉の配当利回りは4.29%で、日本の上場企業の中で上位25%に入る。配当は利益から57.3%、キャッシュフローから58.7% の配当性向に支えられており、過去10年間のボラティリティの高い不安定な実績にもかかわらず、カバレッジは十分であることを示唆している。推定フェアバリューを大幅に下回って取引されているこの銘柄は、インカムを求めるバリュー志向の投資家にとってはチャンスかもしれないが、配当の信頼性には懸念が残る。

- クリックすると、日東富士製粉の配当レポートの詳細な内訳をご覧いただけます。

- バリュエーションレポートでは、日東富士製粉の株価が財務内容から判断して妥当な水準よりも低く設定されている可能性を指摘している。

実現する

- このリンクをクリックすると、当社のトップ配当株スクリーナーで1938社を深く掘り下げることができます。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他の選択肢をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Orion Oyj が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてHLSE:ORNBV

Advertisement