Advertisement

最近のシンガポール市場は、先週も今年も安定した横ばいのパフォーマンスを示しており、今後数年間は年率9.2%の収益成長が見込まれている。このような安定した市場環境において、シンガポール航空のような配当株は安定したリターンが期待でき、定期的な収入源を求める投資家にとって魅力的な選択肢となる。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| BRCアジア (SGX:BEC) | 6.96% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス (SGX:U10) | 6.72% | ★★★★★☆ |

| 中国サンサイン・ケミカル・ホールディングス(SGX:QES) | 6.47% | ★★★★★☆ |

| マルチケム (SGX:AWZ) | 8.93% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.73% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.51% | ★★★★★☆ |

| シンガポール取引所 (SGX:S68) | 3.49% | ★★★★★☆ |

| シブメック (SGX:P9D) | 5.12% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 6.90% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.56% | ★★★★★☆ |

ここをクリックすると、SGX配当トップ株スクリーニングの21銘柄の全リストが表示されます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

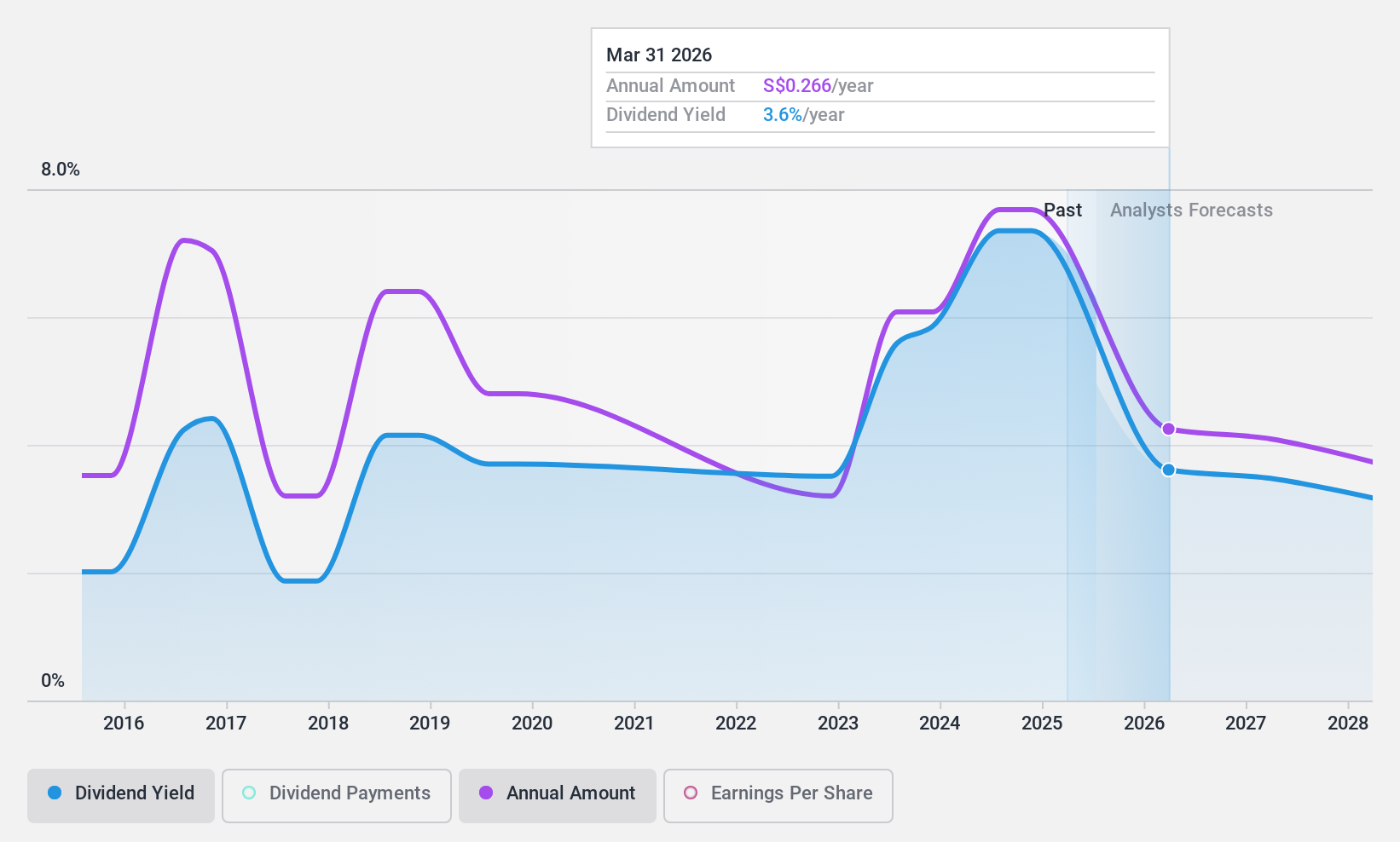

シンガポール航空 (SGX:C6L)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シンガポール航空(Singapore Airlines Limited)は、シンガポール航空(Singapore Airlines)およびスクート(Scoot)のブランドで旅客および貨物の航空輸送サービスを世界的に展開しており、時価総額は約249億5000万シンガポールドル(SGD)。

事業内容シンガポール航空は、主にフルサービスキャリア事業で161億8000万SGD、ローコストキャリア事業で24億5000万SGD、エンジニアリングサービス事業で10億9000万SGDの収益をあげている。

配当利回り:6.9

シンガポール航空は1株当たり0.38シンガポールドルの最終配当を提案し、配当が不安定だった過去にもかかわらず、株主への積極的な姿勢を示した。最近の事業拡大とシンガポール航空基金の設立は戦略的成長を示唆しているが、今後3年間は年平均20.2%の減益が見込まれている。市場平均を下回るPERで取引され、配当は利益とキャッシュフローの両方でカバーされているため、安定と成長を求める配当投資家にとって、この銘柄はさまざまな見通しを提供している。

デルフィ (SGX:P34)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要デルフィ・リミテッドは、インドネシア、フィリピン、マレーシア、シンガポール、および国際的なチョコレートおよびチョコレート菓子の製造、マーケティング、流通、販売を専門とする投資持株会社で、時価総額は約5億SGDです。

事業内容デルフィ・リミテッドは、主にインドネシアでの事業を通じて3億7,041万SGDの収益を上げており、地域市場でも1億8,507万SGDの収益を上げている。

配当利回り:7.1

デルフィ・リミテッドの配当利回りは7.13%で、シンガポール市場平均を大きく上回っているが、キャッシュ・ペイアウト・レシオは1776.7%で、配当がキャッシュ・フローで十分にカバーされていないことを示しており、その持続可能性には疑問が残る。推定公正価値より44.4%低い価格で取引され、潜在的な価格成長率は36.5%と予測されているにもかかわらず、高い非現金利益水準と過去10年間の不安定な配当履歴が示すように、収益と配当の両方がカバレッジの問題に直面している。

- Delfiのダイナミクスを理解するには、ここをクリックして、当社の完全な配当分析レポートにアクセスしてください。

- 当社のDelfiバリュエーションレポートに詳述されている分析は、推定価値に比べ株価がデフレであることを示唆しています。

シブメック (SGX:P9D)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シブメック・リミテッドはオーストラリアを拠点とする投資持株会社で、エネルギー、資源、インフラ、海洋・防衛など様々な分野で建設・エンジニアリングサービスを提供しており、時価総額は4億8,221万SGD。

事業内容シブメック・リミテッドは、3つの主要セグメントから収益をあげている:エネルギー(4602万豪ドル)、資源(7億5282万豪ドル)、インフラ・海洋・防衛(1億0552万豪ドル)。

配当利回り:5.1

シブメック・リミテッドは、推定公正価値より36.9%低い水準で取引されているが、配当利回りは5.12%と中程度で、シンガポールの配当銘柄の上位4分の1の6.27%より低い。配当性向は45.4%、現金配当性向はさらに保守的な27%で、収益とキャッシュフローの両面から持続可能性を確保している。最近の1億7,400万豪ドル相当の契約は事業の安定性を高めているが、配当の伸びは、過去10年間でより高い利回りとより速い配当成長率を示した同業他社に比べると控えめである。

チャンスをつかむ

- SGX配当トップ21銘柄の全ラインナップをこちらでご覧ください。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオのパワーを活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Delfi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSGX:P34

Advertisement