Advertisement

世界の金融情勢がダイナミックに変化する中、シンガポール市場は、配当株を通じて安定したリターンを狙う投資家にとって魅力的な機会を提供し続けている。堅牢なリスク管理とデータ・ガバナンスの重要性を強調する国際的な銀行セクターの最近の規制措置を考慮すると、投資家はシンガポールでの潜在的な配当株投資を評価する際に、企業の弾力性と戦略的コンプライアンスを重要な要素として考慮する可能性がある。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| BRCアジア (SGX:BEC) | 6.90% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス (SGX:U10) | 6.76% | ★★★★★☆ |

| マルチケム (SGX:AWZ) | 8.07% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.72% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.71% | ★★★★★☆ |

| シブメック (SGX:P9D) | 5.69% | ★★★★★☆ |

| シンガポールエクスチェンジ (SGX:S68) | 3.51% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 6.81% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.70% | ★★★★★☆ |

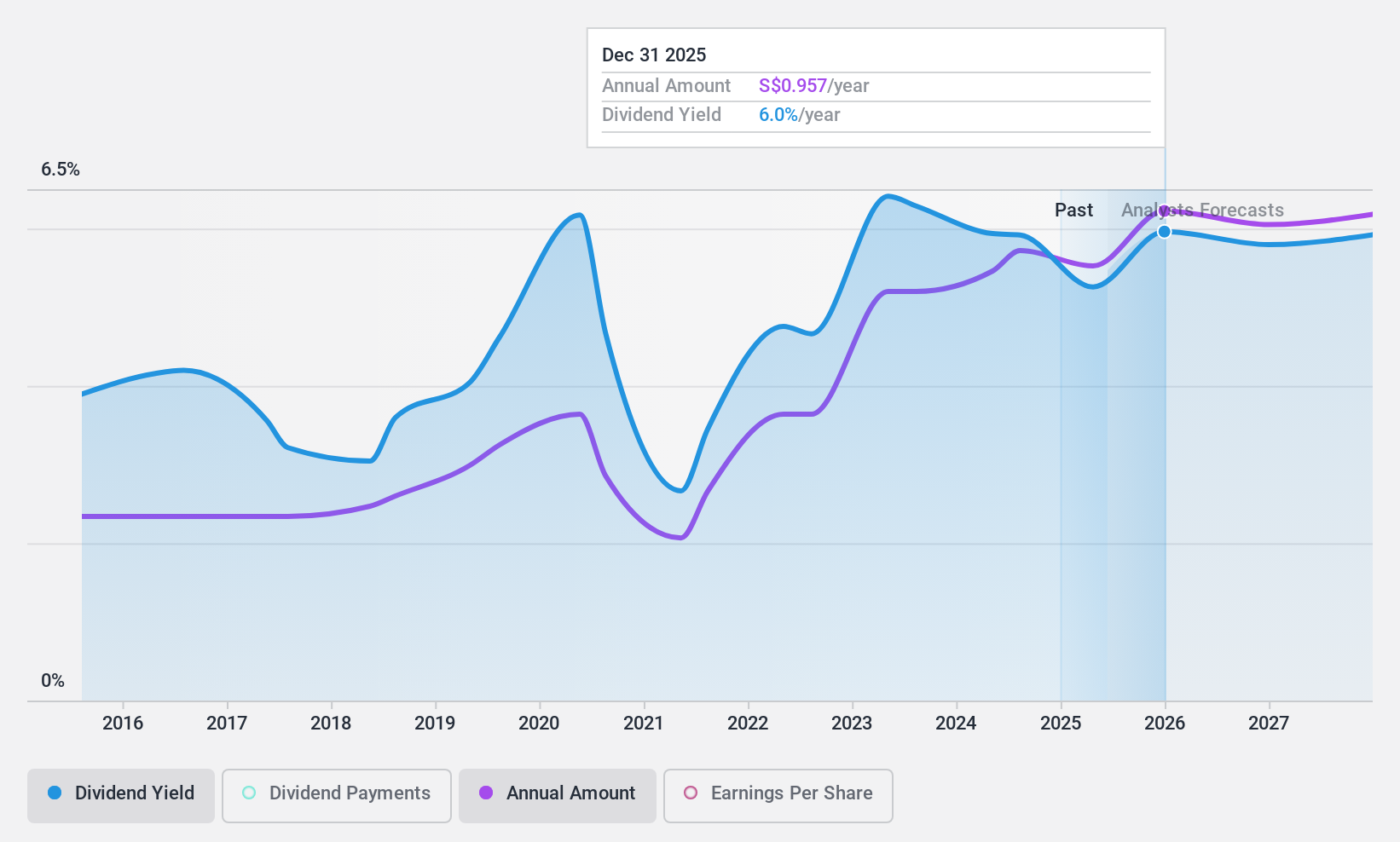

| シング・インベストメンツ&ファイナンス(SGX:S35) | 6.00% | ★★★★☆☆ |

ここをクリックすると、当社のSGX配当トップ株スクリーナーから20銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

マルチケム (SGX:AWZ)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要マルチ・ケム・リミテッドは主に投資持株会社で、シンガポール、グレーターチャイナ、オーストラリア、インドなどの地域で情報技術製品の流通事業を展開しており、時価総額は約2億7,119万SGD。

事業内容マルチ・ケム・リミテッドは、インド(4,056万SGD)、オーストラリア(5,460万SGD)、シンガポール(3億7,278万SGD)、中華圏(3,496万SGD)、その他の地域で合計1億5,393万SGDのIT事業から収益をあげており、シンガポールの小規模なPCB事業も179万SGDに寄与している。

配当利回り:8.1

シンガポールを拠点とするマルチ・ケム・リミテッドの配当性向は80.7%、キャッシュ・ペイアウト・レシオは88.1%で、配当は利益とキャッシュ・フローの両方から十分にカバーされている。しかし、過去10年間の同社の配当実績は不安定で信頼性に欠け、配当金の変動が顕著である。最近の役員人事では、2024年4月30日付でチョン・テック・シンが独立社外取締役兼取締役会会長に就任し、今後の財務戦略やガバナンスに影響を与える可能性がある。

オーバーシー・チャイニーズ・バンキング (SGX:O39)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要シンガポール、マレーシア、インドネシア、グレーターチャイナ、その他アジア太平洋地域で金融サービス事業を展開。

業務内容シンガポール、マレーシア、インドネシア、大中華圏、その他アジア太平洋地域で金融サービス事業を展開し、収益を上げている。

配当利回り:5.5

オーヴァーシーズ・チャイニーズ・バンキング・コーポレーションは、最近の14.6%の利益成長にもかかわらず、配当が不安定である。配当利回りは5.53%で、シンガポール市場の上位4分の1を下回っているが、配当性向は52.9%と、収益で十分にカバーされている。最近の活動には、複数の債券の募集や自社株買いが含まれ、積極的な資本管理を示しているが、金融の拡大や債務の中で安定した配当成長を維持することの難しさも反映している。

- 当社の配当レポートをお読みいただき、オーバーシー・チャイニーズ・バンキングの業績に関する詳細な見通しを得てください。

- 当社の評価レポートでは、Oversea-Chinese Bankingの株式が割安で取引されている可能性を明らかにしています。

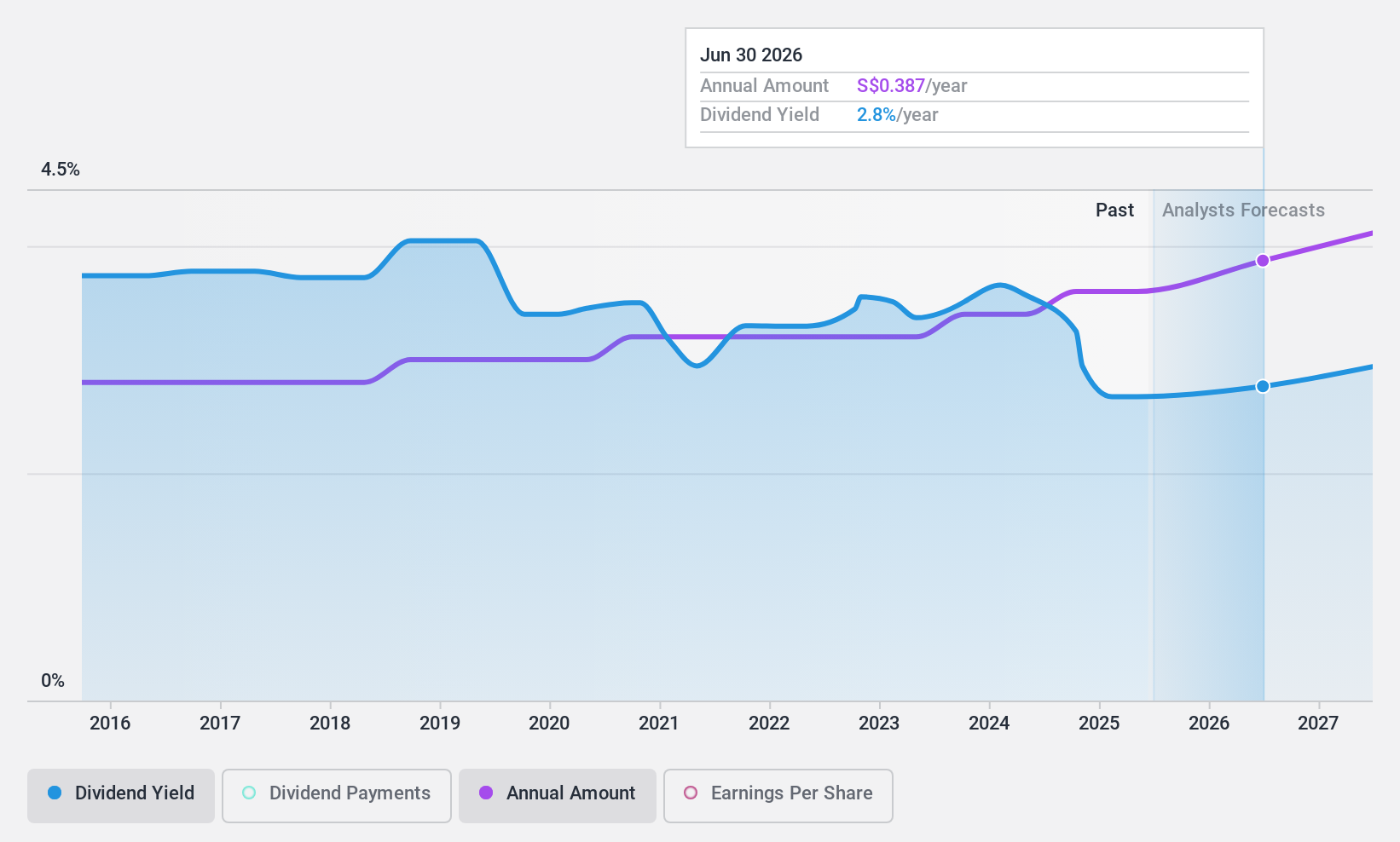

シンガポール取引所 (SGX:S68)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シンガポール証券取引所(SGX:S68)は、シンガポールの証券およびデリバティブの総合取引所で、関連する清算機関も運営しています。

事業内容シンガポール取引所は主に2つのセグメントから収益を上げている:セグメント調整8.4億SGD、債券・為替・コモディティ3.7億SGD。

配当利回り:3.5

シンガポール証券取引所の配当利回りは3.51%と安定しており、過去10年間の安定した配当と最近の増配に支えられている。配当は利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ63%と79.1%で、持続可能性を示唆している。配当支払いの信頼性にもかかわらず、利回りはシンガポールの配当銘柄の上位4分の1より低い6.3%である。最近の活動としては、業界会議への参加が挙げられ、セクターの発展に積極的に関与していることが強調されている。

- この配当レポートで、シンガポール証券取引所株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーションレポートは、Singapore Exchangeの株価が財務状況によって正当化されるよりも高い可能性を提起しています。

まとめ

- SGX配当金上位20銘柄の完全カタログはこちらから。

- これらの企業への投資をお持ちですか?保有銘柄をSimply Wall Stのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- グローバルな市場洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Multi-Chem が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSGX:AWZ

Advertisement