世界市場がインフレ率の変動や政策調整を特徴とする情勢の中を進む中、スウェーデン市場は配当株を通じて安定を求める投資家にとって依然として焦点となっている。特に、経済指標と中央銀行の政策が市場のダイナミクスに大きな影響を与える環境ではなおさらである。

スウェーデンの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ジンジーノ (OM:ZZ B) | 4.23% | ★★★★★★ |

| ベトソン (OM:BETS B) | 6.12% | ★★★★★☆ |

| ルーミス (OM:LOOMIS) | 4.29% | ★★★★★☆ |

| ヘクスポール (OM:HPOL B) | 3.12% | ★★★★★☆ |

| アクスフード (OM:AXFO) | 3.05% | ★★★★★☆ |

| ドゥニ (OM:DUNI) | 4.45% | ★★★★★☆ |

| ノルデア銀行 (OM:NDA SE) | 8.14% | ★★★★★☆ |

| スカンジナビア・エンスキルダ・バンケン (OM:SEB A) | 5.70% | ★★★★★☆ |

| アバンザ・バンク・ホールディング (OM:AZA) | 4.20% | ★★★★★☆ |

| ハスクバーナ (OM:HUSQ B) | 3.46% | ★★★★☆☆ |

ここをクリックすると、当社の「配当優良株」スクリーナーから22銘柄の全リストが表示される。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

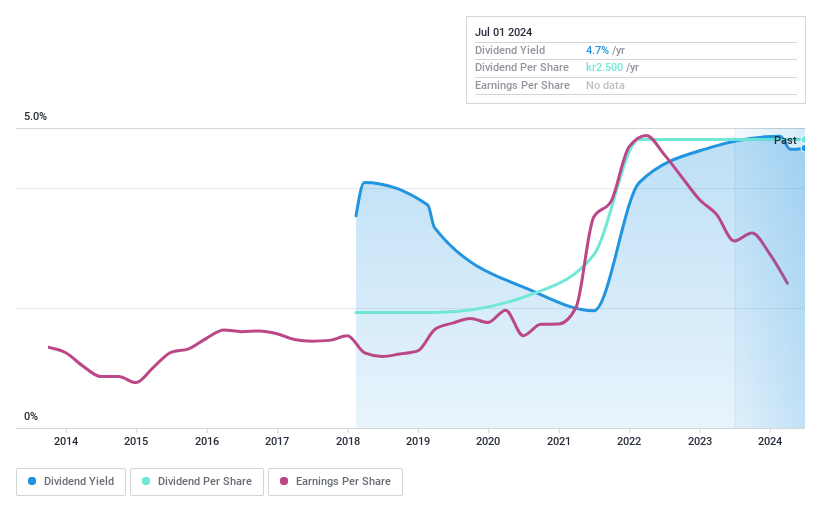

FMマトソン (OM:FMM B)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要FM Mattsson AB (publish)は、ヨーロッパ数カ国でバスルームやキッチン用の水栓や関連製品の開発、製造、販売を専門としており、時価総額は約21億9000万クローネ。

事業内容FM Mattsson ABは、主に北欧諸国から11億2,000万クローネ、国際市場から7億8,323万クローネの収益をあげている。

配当利回り:4.8

FM Mattssonの最近の業績には落ち込みが見られ、2024年第1四半期の売上高は前年同期の533.2百万クローネから493.4百万クローネに、純利益は52.9百万クローネから28.2百万クローネに減少した。このような状況にもかかわらず、同社は、現金配当性向49.5%、利益配当性向86.3%と、適度にカバーされた配当を維持しています。推定公正価値より56.8%低い価格で取引されているため、潜在的な価値はあるが、配当実績が不安定であり、10年未満の安定した配当支払い実績しかないため、配当の長期的安定性には注意が必要である。

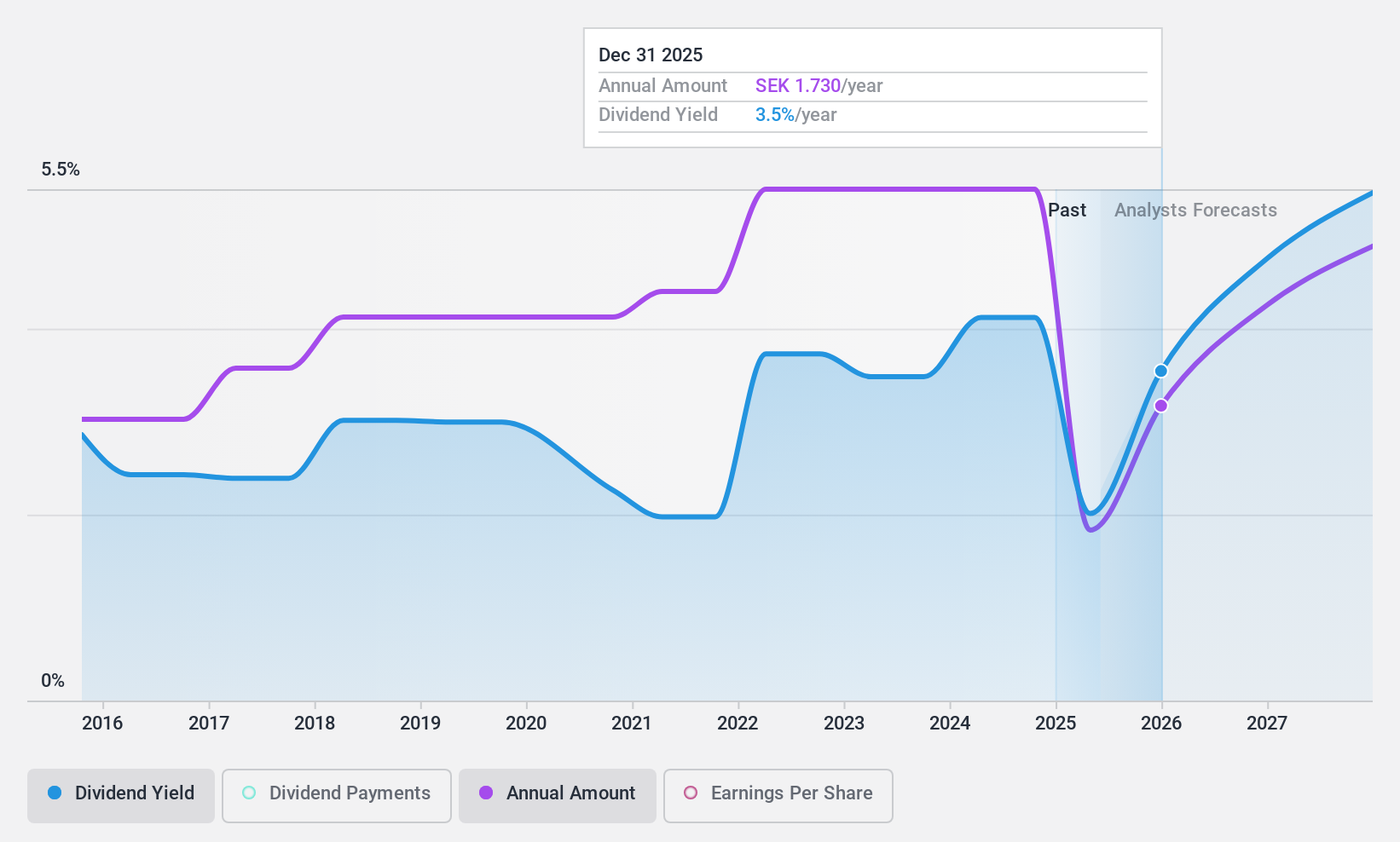

ハスクバーナ (OM:HUSQ B)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ハスクバーナAB(publish)は、屋外用動力製品、散水製品、芝生手入れ用機器の製造・販売を専門とし、時価総額は約495億6000万クローネ。

事業内容ハスクバーナABの収益は、主に3つのセグメントから得られる:ガーデナが130億6,000万クローネ、ハスクバーナ・コンストラクションが82億3,000万クローネ、ハスクバーナ・フォレスト&ガーデンが293億8,000万クローネ。

配当利回り:3.5

ハスクバーナの最近の財務実績は低下を示しており、2024年第1四半期の売上高は147億2,000万クローネ、純利益は13億2,000万クローネで、いずれも前年度より減少した。同社は、業績が厳しく、配当性向が92.8%と高 いにもかかわらず、1株当たり3.00クローネの配当(2回に分けて支 払)を維持しています。配当は過去10年間安定しているが、利益によるカバレッジは弱く、収益性が改善しない限り、今後持続可能性に問題が生じる可能性があることを示している。

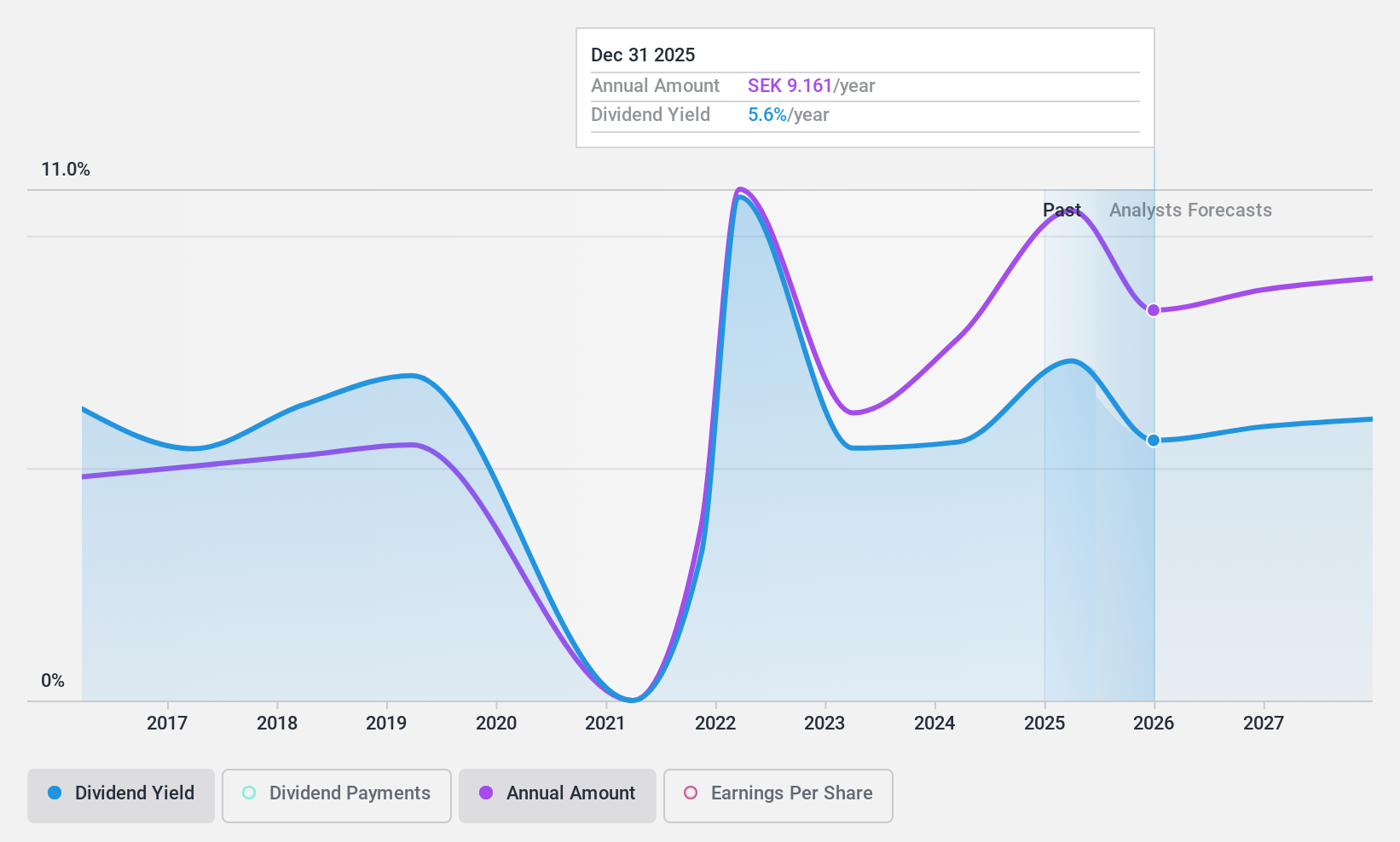

スカンジナビア・エンスキルダ・バンケン (OM:SEB A)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スカンディナヴィスカ・エンスキルダ・バンケン(Skandinaviska Enskilda Banken AB (publ))は、スウェーデンの金融サービスグループで、コーポレート、リテール、投資、プライベートバンキングサービスを提供しており、時価総額は約3,072億4,000万クローネ。

事業内容スカンディナヴィスカ・エンスキルダ・バンケンAB(SEB)は、バルト(135.5億スウェーデンクローネ)、インベストメント・マネジメント(31.6億スウェーデンクローネ)、大企業・金融機関(319.8億スウェーデンクローネ)、プライベート・ウェルス・マネジメント&ファミリーオフィス(44.6億スウェーデンクローネ)、プライベート・ウェルス・マネジメント&ファミリーオフィスを除く法人・個人顧客(254.2億スウェーデンクローネ)を含む様々なセグメントを通じて収益を生み出している。

配当利回り:5.7

スカンディナヴィスカ・エンスキルダ・バンケンABは、2024年度第1四 半期の純金利収入が117.7億クローネ、当期純利益が95.0億クローネ となり、若干の増益を計上しました。これにもかかわらず、今後3年間は年平均6.5%の減益が見込まれる。当行は安定配当を維持しており、最近、1株当たり普通配当 8.50クローネおよび特別配当3クローネを発表し、46.3%という妥当な 配当性向に支えられています。しかし、配当実績は過去10年間一貫しておらず、現在 の収益によるカバレッジにもかかわらず、将来の信頼性に 対する懸念が高まっている。

- スカンディナヴィスカ・エンスキルダ・バンケンの詳細については、こちらの総合配当レポートをご覧ください。

- 当社の評価レポートでは、スカンディナヴィスカ・エンスキルダ・バンケンの株式がプレミアムで取引されている可能性を明らかにしています。

実現させよう

- 22の配当優良株セレクションへの投資の旅に出かけましょう。

- これらの企業への分散投資はお済みですか?シンプリー・ウォールセントのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Husqvarna が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.