米国の選挙における「レッド・スイープ」を受けて、世界市場は活況を呈しており、経済成長の加速と有利な税制が期待される中、S&P500やナスダック総合株価指数などの主要指数は過去最高値を更新している。投資家がこのような楽観的でありながら不透明な時代を乗り切る中で、インサイダー保有率の高い企業は、経営陣と株主の利害が一致していることから注目されることが多く、市場環境が変化する中でユニークな成長機会を提供する可能性がある。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| メドレー (TSE:4480) | 34% | 30.4% |

| ファーマ・マー (BME:PHM) | 11.8% | 56.4% |

| フィンディ (ASX:FND) | 34.8% | 64.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.9% | 95% |

| アルカミ・テクノロジー(NasdaqGS:ALKT) | 11.2% | 98.6% |

| アドヴェリタス (ASX:AV1) | 21.2% | 144.2% |

| プレンティ・グループ(ASX:PLT) | 12.8% | 107.6% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 81.4% |

| ブライトスター・リソーシズ (ASX:BTR) | 14.8% | 84.6% |

| ウティ (KOSDAQ:A179900) | 33.1% | 134.6% |

インサイダー保有率の高い急成長企業1529銘柄のリストを見るにはここをクリック。

スクリーナーの中から、いくつかの優良銘柄に飛び込もう。

Krsnaa Diagnostics (NSEI:KRSNAA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Krsnaa Diagnostics Limitedはインドで診断サービスを提供しており、時価総額は303.4億₹。

事業内容同社はインドの放射線・病理サービス部門から68.1億ドルの収益を上げている。

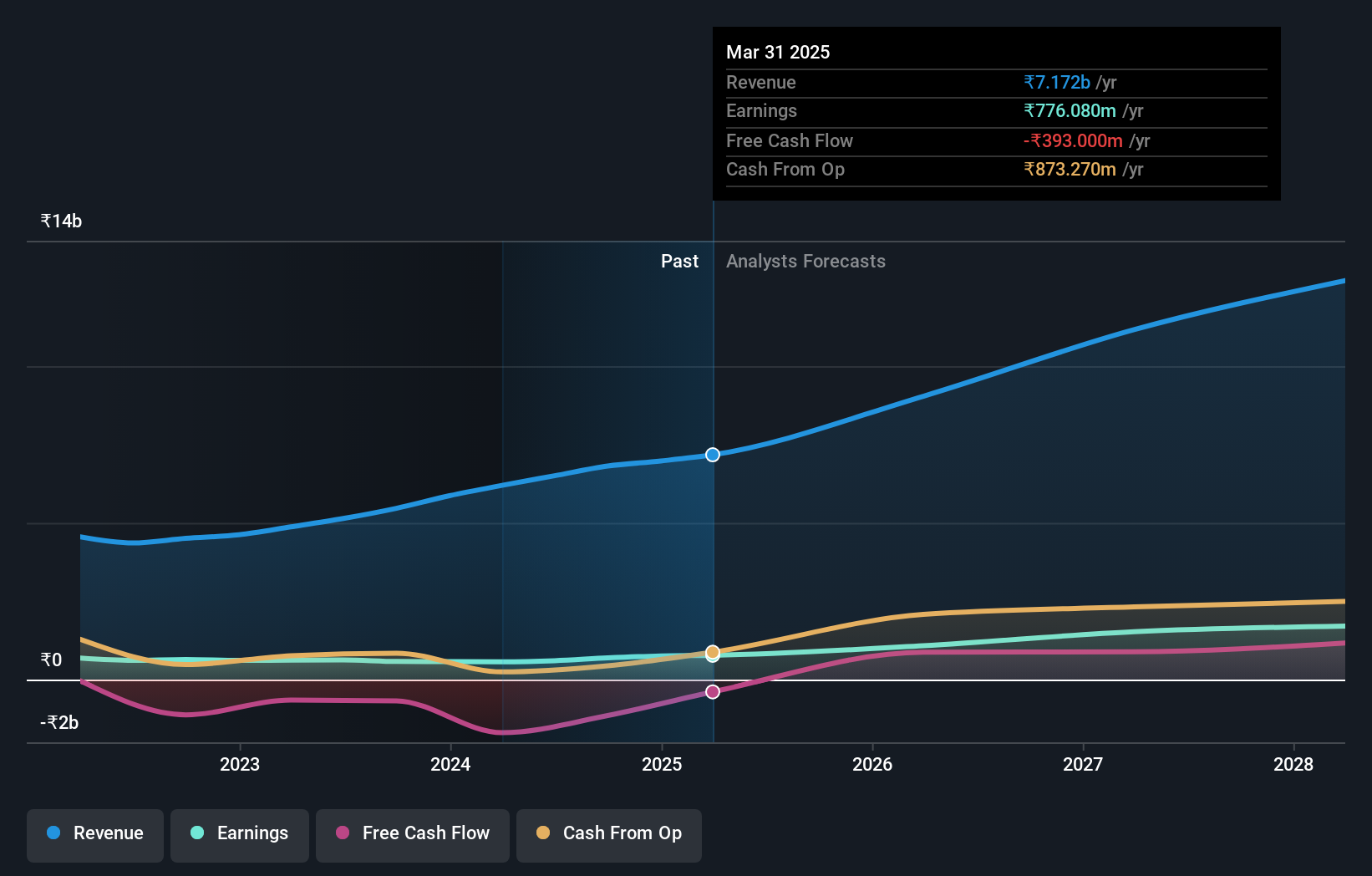

インサイダー保有率:27.7

収益成長率予想年率37.4

クルスナア・ダイアグノスティックスは、インド市場を大きく上回る売上高と利益を予想し、力強い成長の可能性を示している。最近の決算報告では、効果的な事業戦略を反映し、純利益が堅調に増加している。同社は主要な官民パートナーシップ契約を獲得し、サービス範囲を拡大している。推定公正価値を下回る水準で取引され、同業他社と比較して良好な相対価値を提供しているにもかかわらず、株主は昨年希薄化を経験した。インサイダーの保有率は依然として高く、長期的な成長見通しへの自信を支えている。

- クルスナア・ダイアグノスティックスの業績成長レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の最近のバリュエーションレポートからの洞察は、Krsnaa Diagnosticsの株式が市場で過小評価されている可能性を指摘しています。

アテア (OB:ATEA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Atea ASAは、北欧諸国およびバルト地域の企業や公共部門にITインフラと関連ソリューションを提供しており、時価総額は153.2億ノルウェークローネ。

事業内容同社の収益セグメントは、ノルウェーから82億8,000万ノルウェークローネ、スウェーデンから124億4,000万ノルウェークローネ、デンマークから73億7,000万ノルウェークローネ、フィンランドから36億2,000万ノルウェークローネ、バルト地域から17億6,000万ノルウェークローネで構成され、グループ・シェアード・サービスがさらに92億ノルウェークローネを寄与している。

インサイダー保有率:29.0

利益成長率予想年率21.5

Atea ASAは有望な成長ポテンシャルを示し、予想収益と利益はノルウェー市場を上回る見込みである。同社は最近、Tiera Oyと重要な4年契約を締結し、これまでの契約額を倍増させる可能性がある。推定公正価値を下回る価格で取引されているにもかかわらず、収益カバレッジが不十分なため、アテアの配当持続性には疑問が残る。最近の自社株買いプログラムは株主価値向上へのコミットメントを反映しており、高いインサイダー保有率は将来の成長軌道への自信を強調している。

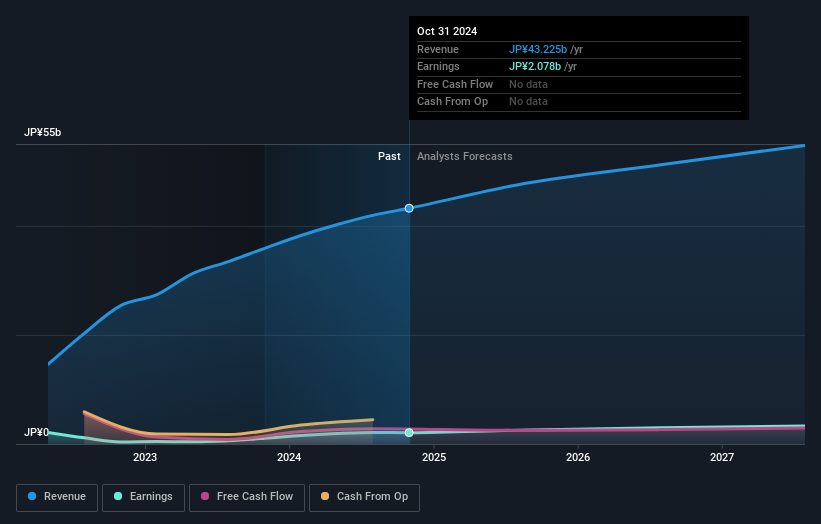

エターナル・ホスピタリティ・グループ (TSE:3193)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社エターナル・ホスピタリティ・グループは日本でレストランを運営し、時価総額は404.6億円。

事業内容株式会社エターナル・ホスピタリティ・グループは、日本でのレストラン事業から収益を得ている。

インサイダー保有率35.6%

収益成長率予想:年率14.2%。

エターナル・ホスピタリティ・グループ・リミテッドは、推定 公正価値よりかなり割安な水準で取引されており、上 昇の可能性がある。株価のボラティリティが高いにもかかわらず、同社は年間14.17%の利益成長を予測しており、より広いJP市場の9.1%を上回っている。売上高は年率8.7%の成長が見込まれ、市場平均を上回 るものの、著しく高いというわけではない。最近の増配と安定したインサイダー保有は、最近目立ったインサイダー取引がないにもかかわらず、長期的な成長見通しへの自信を示している。

- エターナル・ホスピタリティ・グループ(Eternal Hospitality GroupLtd)の将来の成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の評価レポートは、Eternal Hospitality GroupLtdが過小評価されている可能性を示しています。

優位に立つ

- クリックして、インサイダー保有率の高い急成長企業1526社の残りを今すぐご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように成長しているかを360度見渡すことができます。

- シンプリー・ウォールセントのアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

オルタナティブ銘柄をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託エンティティなどの他のビークルを通じて間接的に保有する株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Atea が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.