世界市場が企業業績の変動や地政学的緊張を背景に推移する中、投資家はインフレ懸念が根強い中、米連邦準備制度理事会(FRB)の安定的な金利政策を注視している。テクノロジー株は、ディープシークのような新興AI技術による競争圧力で乱高下しているが、配当株は不確実な時代にも安定性と収益の可能性を提供できる。このような環境下では、強いファンダメンタルズと一貫した配当履歴を持つ配当銘柄を選択することが、ポートフォリオの回復力を高めるための賢明な戦略となり得る。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.24% | ★★★★★★ |

| ギャランティートラストホールディング (NGSE:GTCO) | 5.78% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.74% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.55% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.48% | ★★★★★★ |

| 大東トラスト建設 (東証:1878) | 4.03% | ★★★★★★ |

| シチズンズ・アンド・ノーザン (NasdaqCM:CZNC) | 5.13% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.93% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.66% | ★★★★★★ |

| アーチャー・ダニエルズ・ミッドランド (NYSE:ADM) | 4.48% | ★★★★★★ |

トップ配当株スクリーナーから1944銘柄の全リストを見るにはここをクリック。

スクリーナーの中からいくつかの優良銘柄を選んでみよう。

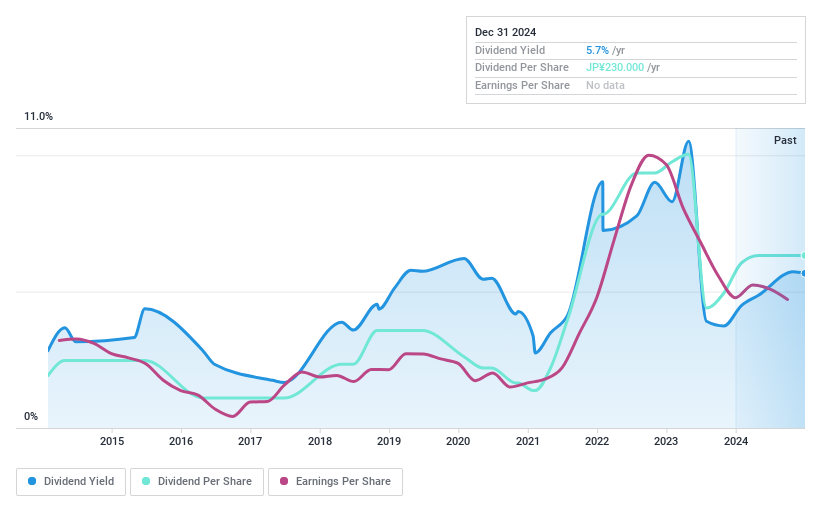

久遠嶺機械冷凍 (TPEX:4527)

Simply Wall St 配当評価:★★★★★☆

概要久遠嶺機械冷凍有限公司は機械・冷凍業を営み、時価総額は36.5億台湾ドル。

事業内容台湾地区35.1億元、大陸地区19.3億元、ベトナム地区8,542万元。

配当利回り:4.8

坤陵機械冷凍の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ53.3%と65.4%である。配当の歴史は不安定だが、最近の利益成長率46.3%は財務の健全性向上を示唆している。株価収益率(PER)は11.1倍で、TW市場平均の21倍と比べると割安感があり、配当利回りは4.79%で上位4分の1に入る。最近の決算報告では、売上高と純利益が前年比で大幅に改善している。

- ここをクリックして、当社の詳細な分析配当レポートでKuen Ling Machinery Refrigeratingのニュアンスをご確認ください。

- 当社の評価レポートは、Kuen Ling Machinery Refrigeratingが過大評価されている可能性を示しています。

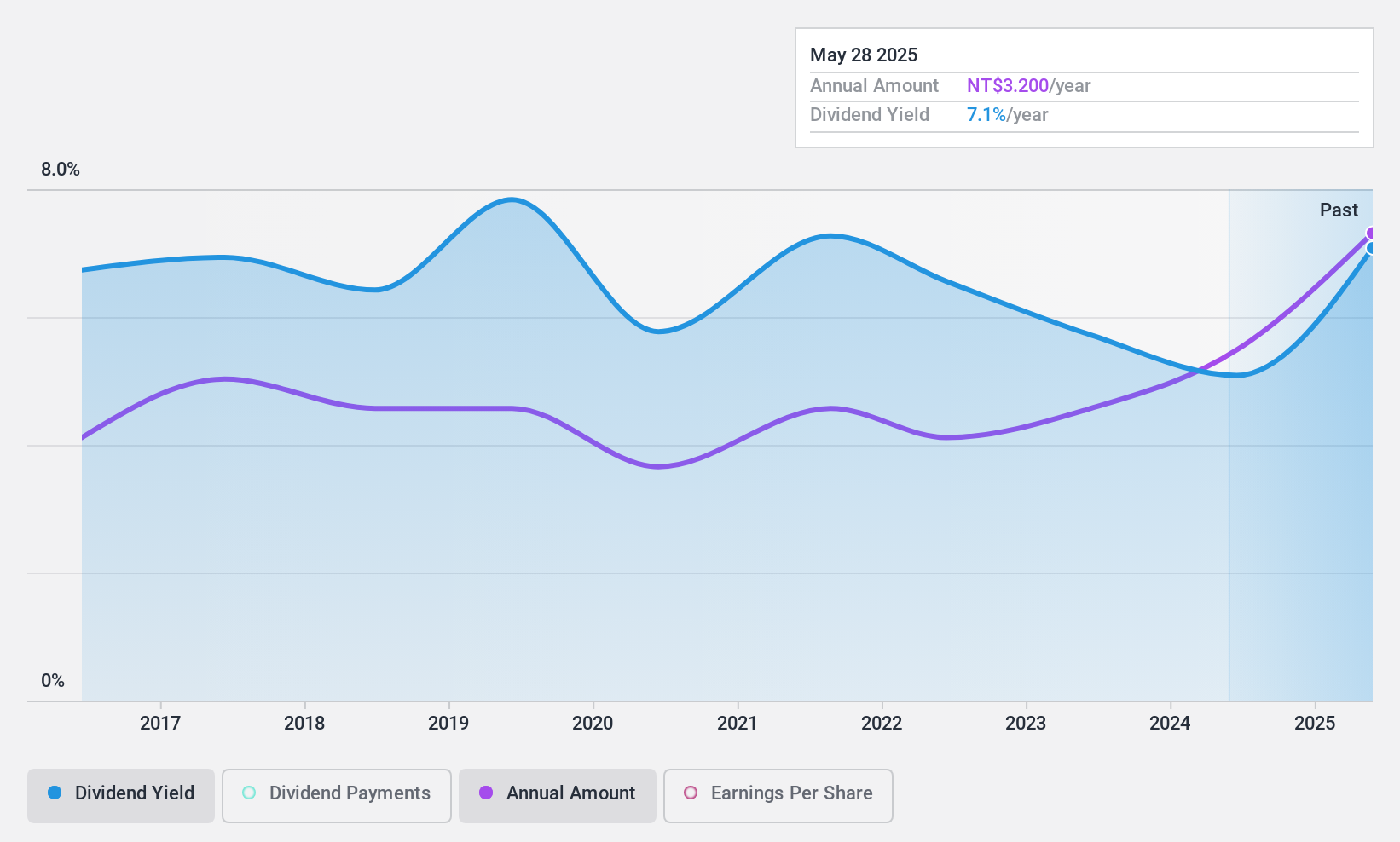

阪和興業 (TSE:8078)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要阪和興業株式会社は、鉄鋼、金属・合金、非鉄金属、食品、石油・化学品、木材、機械などの取引を国内外に行う総合商社で、時価総額は1,938億7,000万円。

事業内容阪和興業の主な収益は、鉄鋼事業12億円、エネルギー・生活資材事業3億8,072万円、海外販売子会社3億7,452万円、第一次金属2億1,201万円、金属リサイクル1億6,768万円、食品1億2,750万円。

配当利回り:4.2

阪和興業の配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ21%と40.9%である。ボラティリティは高いが、直近の四半期配当は前年同期の85.00円から105.00円に上昇するなど、最近の増配はポジティブなトレンドを示唆している。阪和興業は、同業他社と比較して割安で取引されており、4.21%というトップクラスの配当利回りを提供している。

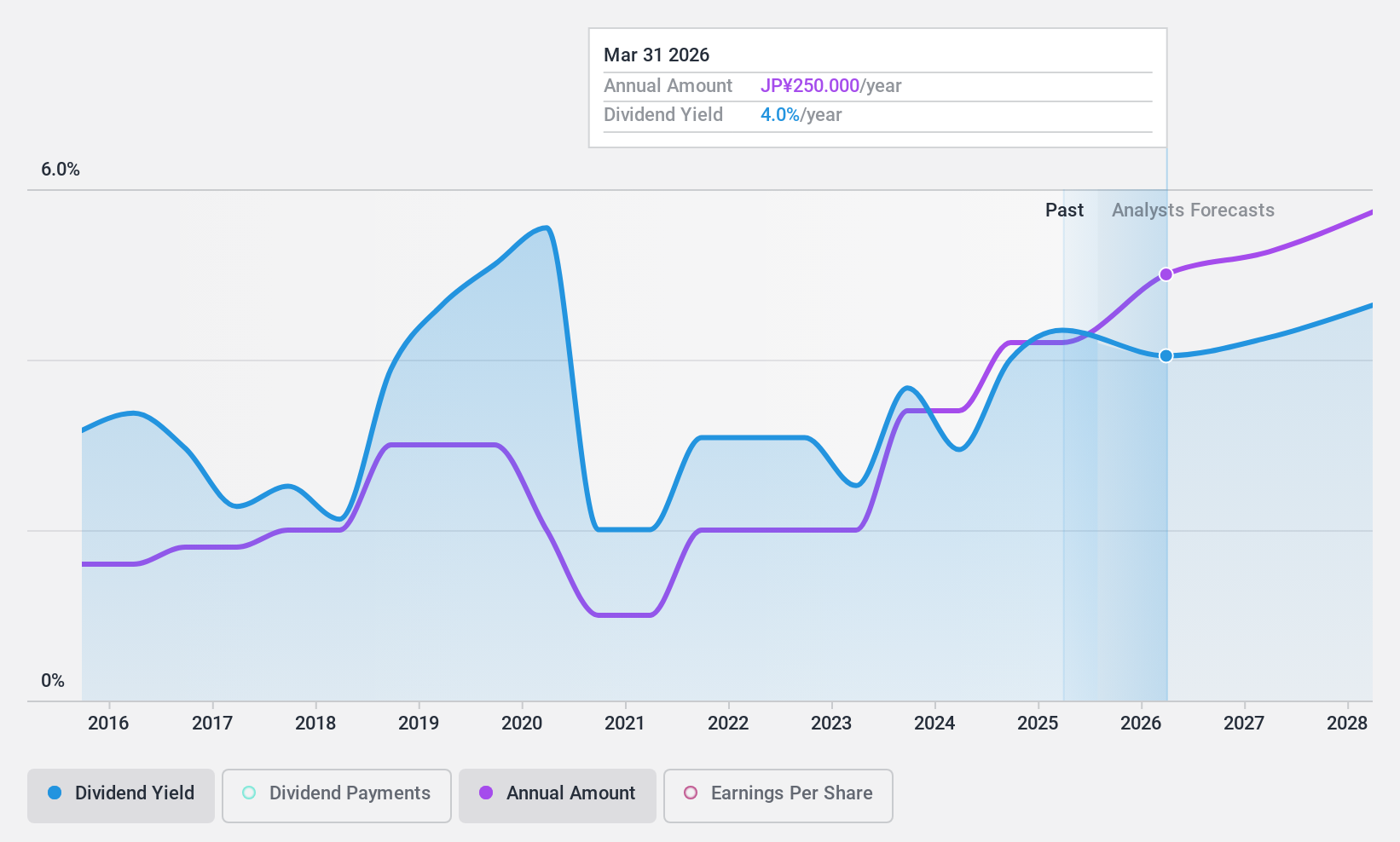

NSユナイテッド海運 (TSE:9110)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要NS ユナイテッド海運株式会社およびその子会社は、国内外で海上輸送サービスを提供しており、時価総額は 946 億 2000 万円である。

事業内容NSユナイテッド海運は、主に国内外における海上輸送サービスから収益を得ている。

配当利回り:5.7

NSユナイテッド海運の配当は利益とキャッシュフローに支えられており、 配当性向はそれぞれ33.9%と39% である。過去10年間の配当の歴史は不安定であったが、配当は全体的に増加している。株価は推定公正価値に対して大幅なディスカウントで取引されており、5.65%という魅力的な利回りを提供している。しかし、同社の安定配当の実績は依然として安定していない。

まとめ

- 今すぐ1941年トップ配当銘柄の残りの銘柄を調べ始めるには、ここをクリックしてください。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、あらゆる紆余曲折を常に把握することができます。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

代替機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hanwa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.