デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 SBSホールディングス株式会社(東証:2384)は、その事業において負債を使用していることがわかる。 しかし実際の問題は、この負債が同社を危険な状態にしているかどうかだ。

負債がもたらすリスクとは?

一般的に言えば、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できなくなった場合のみである。 最終的に、会社が負債返済の法的義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

SBSホールディングスの負債とは?

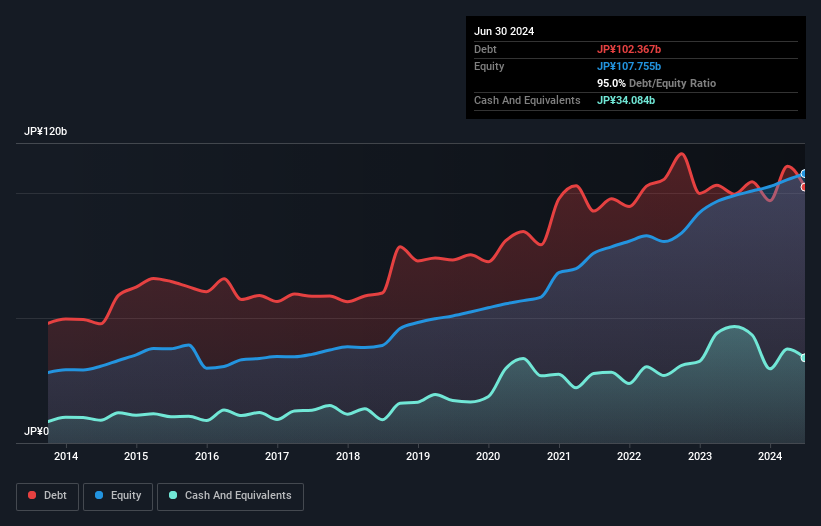

下記の通り、SBSホールディングスの有利子負債は2024年6月時点で1,024億円で、前年とほぼ同水準となっている。グラフをクリックすると詳細が見られます。 ただし、341億円の手元資金があるため、純有利子負債は約683億円と少ない。

SBSホールディングスのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,037億円、それ以降に返済期限が到来する負債が1,007億円となっている。 一方、現金は341億円、12ヶ月以内に返済期限の到来する債権は628億円ある。 つまり、負債は現金と短期債権の合計より1,075億円多い。

この赤字額は同社の時価総額(1,033億円)を上回るため、株主はSBSホールディングスの負債残高を、子供が初めて自転車に乗るのを見守る親のように注視する必要があると思われる。 仮に、現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

SBSホールディングスのEBITDAに対する純有利子負債の比率は約2.4であり、有利子負債の使用は中程度であることを示唆している。 また、21.3倍という強力なインタレスト・カバレッジが、さらに安心感を高めている。 株主は、SBSホールディングスのEBITが昨年41%減少したことに留意すべきである。 この収益傾向が続けば、負債を返済するのはジェットコースターで猫を群れにするのと同じくらい簡単なことだ。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、SBSホールディングスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間で、SBSホールディングスが生み出したフリー・キャッシュフローはEBITの16%であり、刺激的なパフォーマンスではない。 私たちにとって、このような低い現金化率は、債務を消滅させる能力について少し妄想を掻き立てる。

当社の見解

SBSホールディングスのEBIT成長率は期待外れだったと言える。 しかし、少なくともEBITで支払利息をカバーできていることは確かだ。 全体的に見て、SBSホールディングスのバランスシートは事業にとってかなりのリスクであると思われる。 そのため、私たちはこの株を、お腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じくらい警戒している。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、SBSホールディングスの3つの警告サイン(1つは気になる!)を発見した。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

If you're looking to trade SBS Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SBS Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.