インフレの冷え込みと米国の堅調な銀行収益に牽引され、世界市場が回復基調にある中、投資家は経済が楽観視される中で安定したインカム源を求めるようになっている。このような環境において、配当株は、安定したリターンを求める投資家にとって魅力的な選択肢として際立っており、インカムゲイン創出と潜在的な資本増価の融合を提供している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.27% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.90% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.68% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.54% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.48% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.44% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.45% | ★★★★★★ |

| プレミアファイナンシャル(NasdaqGS:PFC) | 4.65% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.82% | ★★★★★★ |

| 同志社 (東証マザーズ:7483) | 3.88% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1979銘柄の全リストを見ることができる。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックする。

Nuh Çimento Sanayi (IBSE:NUHCM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Nuh Çimento Sanayi A.S.は、セメント、クリンカ、鉱物添加剤を製造・販売するトルコの企業で、時価総額は435.6億TRY。

事業内容同社の収益セグメントには、50.35百万TRYのエネルギーと12.62億TRYの建設および建設資材が含まれる。

配当利回り:3

Nuh Çimento Sanayiの配当利回りは3.01%で、トルコの市場配当企業の上位25%に入るが、配当金はフリー・キャッシュ・フローでカバーされておらず、過去10年間は不安定であった。10年間で配当金は増加したものの、配当性向は80.3%と高く、依然として支払いは不安定だ。最近の業績では、売上高は減少しているものの、第3四半期の純利益は7億5,059万トロリーに増加しており、配当の持続可能性に潜在的な変動性があることが浮き彫りになっている。

- Nuh Çimento Sanayiの詳細な配当情報については、こちらをクリックしてください。

- 当社のバリュエーションレポートは、Nuh Çimento Sanayiが過大評価されている可能性を示しています。

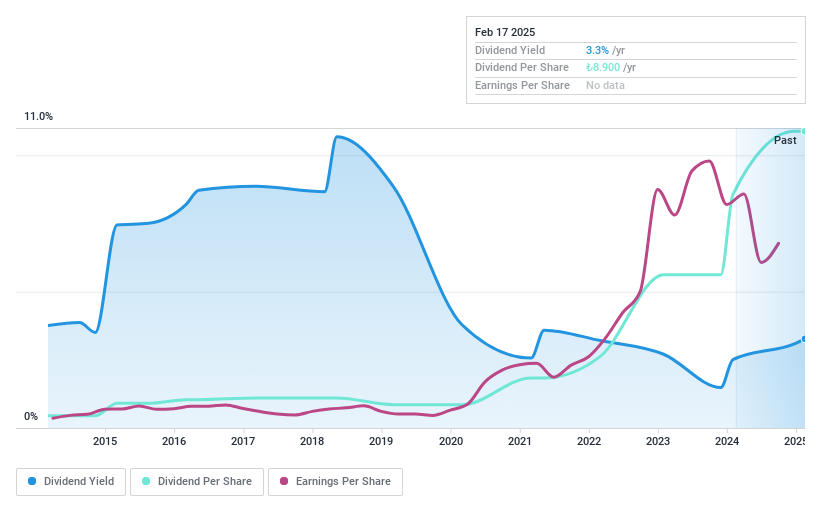

クレスコ (TSE:4674)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社クレスコは、子会社と共に日本で情報技術サービスとデジタルソリューションを提供し、時価総額は約 470.1 億円。

事業内容デジタルソリューション事業38.3億円、ITサービス事業-金融161.5億円、ITサービス事業-エンタープライズ211.5億円、ITサービス事業-製造145.0億円。

配当利回り:3.3

クレスコの配当は、利益(配当性向34.3%)とキャッシュフロー(現金配当性向36%)でカバーされており、過去10年間で増加しているが、下落率が20%を超えるなど不安定な状況が続いている。配当利回りは3.33%と国内トップクラスを下回っており、推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、不安定な配当実績はインカム重視の投資家にとって懸念材料かもしれない。年間9.9%の利益成長は、将来の安定性を支えている。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、クレスコのダイナミクスを理解してください。

- 当社がまとめたバリュエーション・レポートは、クレスコの現在の価格がかなり控えめである可能性を示唆している。

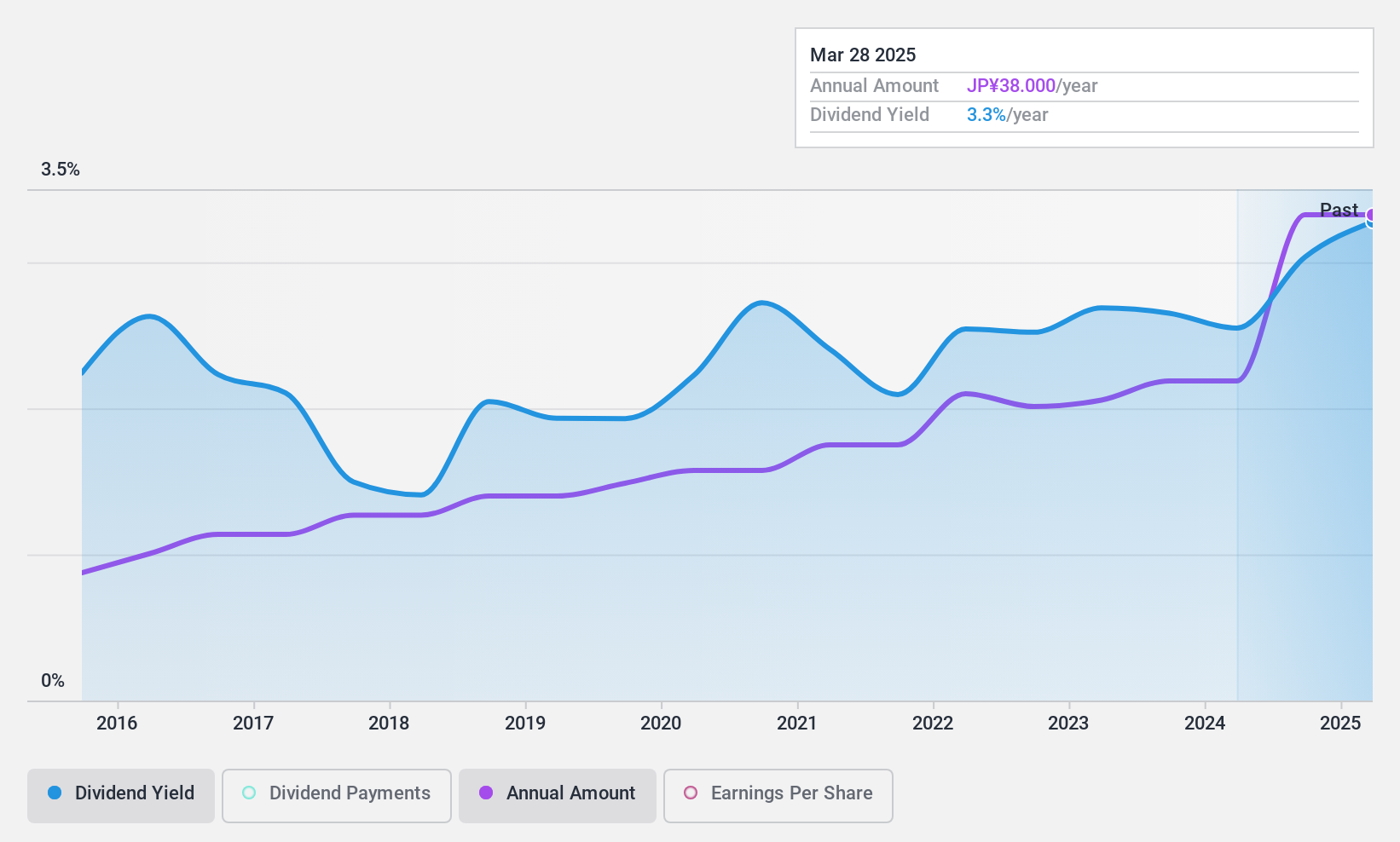

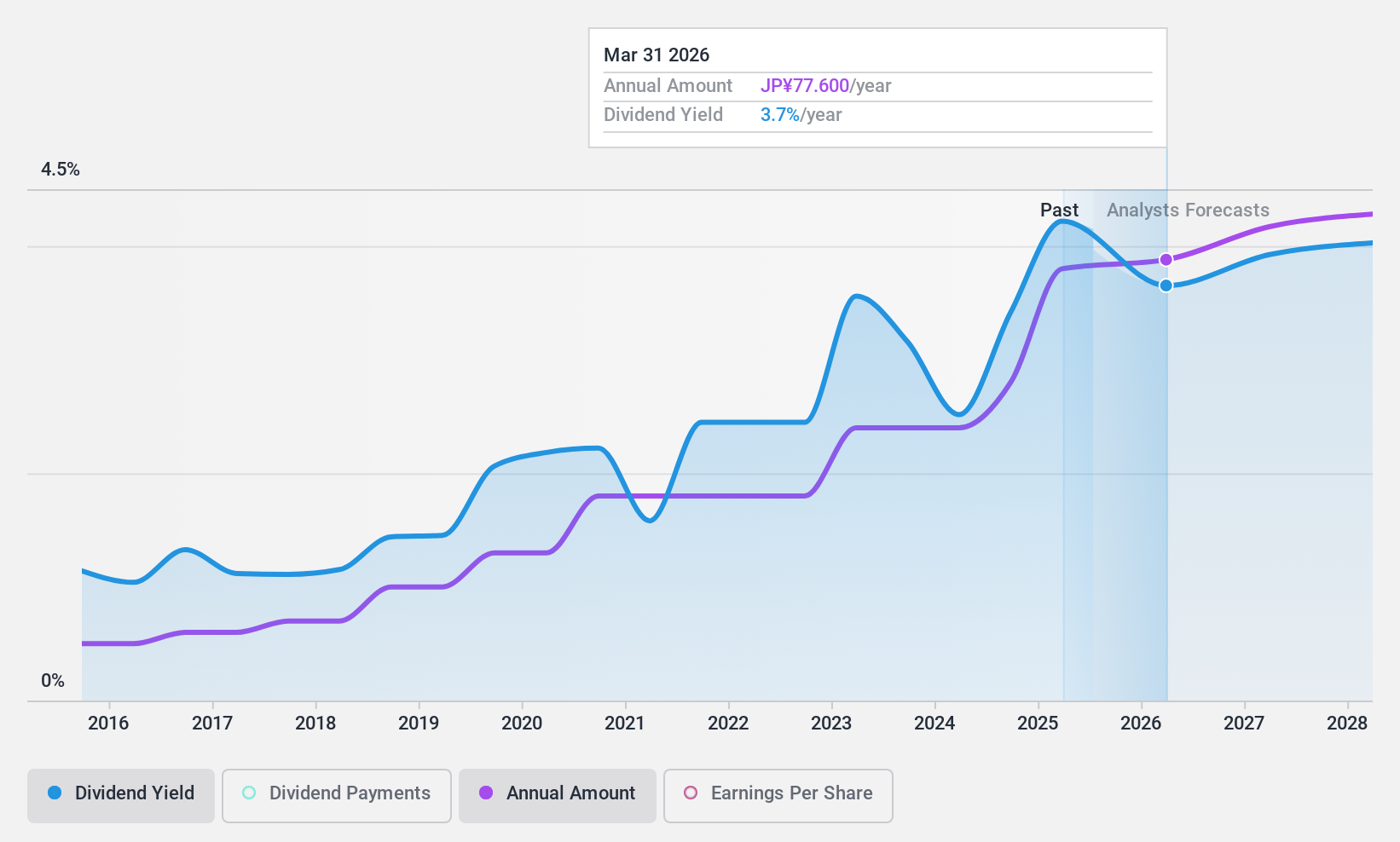

タクマ (東証:6013)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社タクマは、ボイラー、プラント機械、公害防止・環境設備プラント、冷暖房・衛生設備の設計・施工・監理を国内で行う企業で、時価総額は約1,281億8,000万円。

事業内容国内環境・エネルギー事業1,196億2,000万円、パッケージボイラ事業186億1,000万円、機器・システム事業106億2,000万円、海外環境・エネルギー事業28億9,000万円。

配当利回り:3.4

タクマの配当は、37.9%という低い配当性向に支えられ、過去10年間安定的に増加してきたが、フリー・キャッシュ・フローでカバーされていないため、持続可能性に懸念がある。最近完了した39億9,994万円の自社株買いは、強力な資本管理を反映しているが、配当カバレッジを高めるものではない。タクマは、昨年50.9%の利益成長を達成し、公正価値よりかなり割安な価格で取引されている。日本の市場環境では3.4%の控えめな利回りにもかかわらず、タクマはインカム投資家にとって可能性を提供している。

まとめ

- 1979年の配当金トップ銘柄の全ラインナップをこちらでご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに組み入れると、通知や詳細な株式レポートを受け取ることができます。

- グローバルな市場洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の選択肢に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nuh Çimento Sanayi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.