日本の株式市場は連休を挟んで大きく反発し、日経平均株価は8.7%、TOPIXは7.9%上昇した。米国の経済指標が予想を上回り、世界最大の経済大国である米国の景気後退懸念が和らいだことも好感された。 このような良好な市場環境において、配当株はインカムゲインと潜在的な増資という魅力的な組み合わせを提供することができる。ここでは、最高4.1%の利回りを誇る日本の配当株3銘柄を紹介しよう。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (東証:5444) | 4.19% | ★★★★★★ |

| グローブライド (東証:7990) | 4.11% | ★★★★★★ |

| 三菱総合研究所 (東証:3636) | 3.75% | ★★★★★★ |

| 栗本工業 (東証:5602) | 4.89% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.50% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.49% | ★★★★★★ |

| イノテック (TSE:9880) | 4.64% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.07% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.38% | ★★★★★★ |

| E・Jホールディングス (東証:2153) | 3.90% | ★★★★★★ |

ここをクリックすると、日本配当株スクリーニングの454銘柄の全リストが表示されます。

その下に、当社のスクリーニングで選別された銘柄をご紹介します。

住石ホールディングス (TSE:1514)

Simply Wall St 配当評価:★★★★☆☆

概要住石ホールディングス (東証:1514) は、日本で石炭の輸入、購入、販売を行う企業で、時価総額は518億円。

事業内容住石ホールディングス (東証:1514) の収益は主に石炭事業で 169 億 4,000 万円、次いで採石事業 5 億 4,600 万円、新素材事業 2 億 6,900 万円。

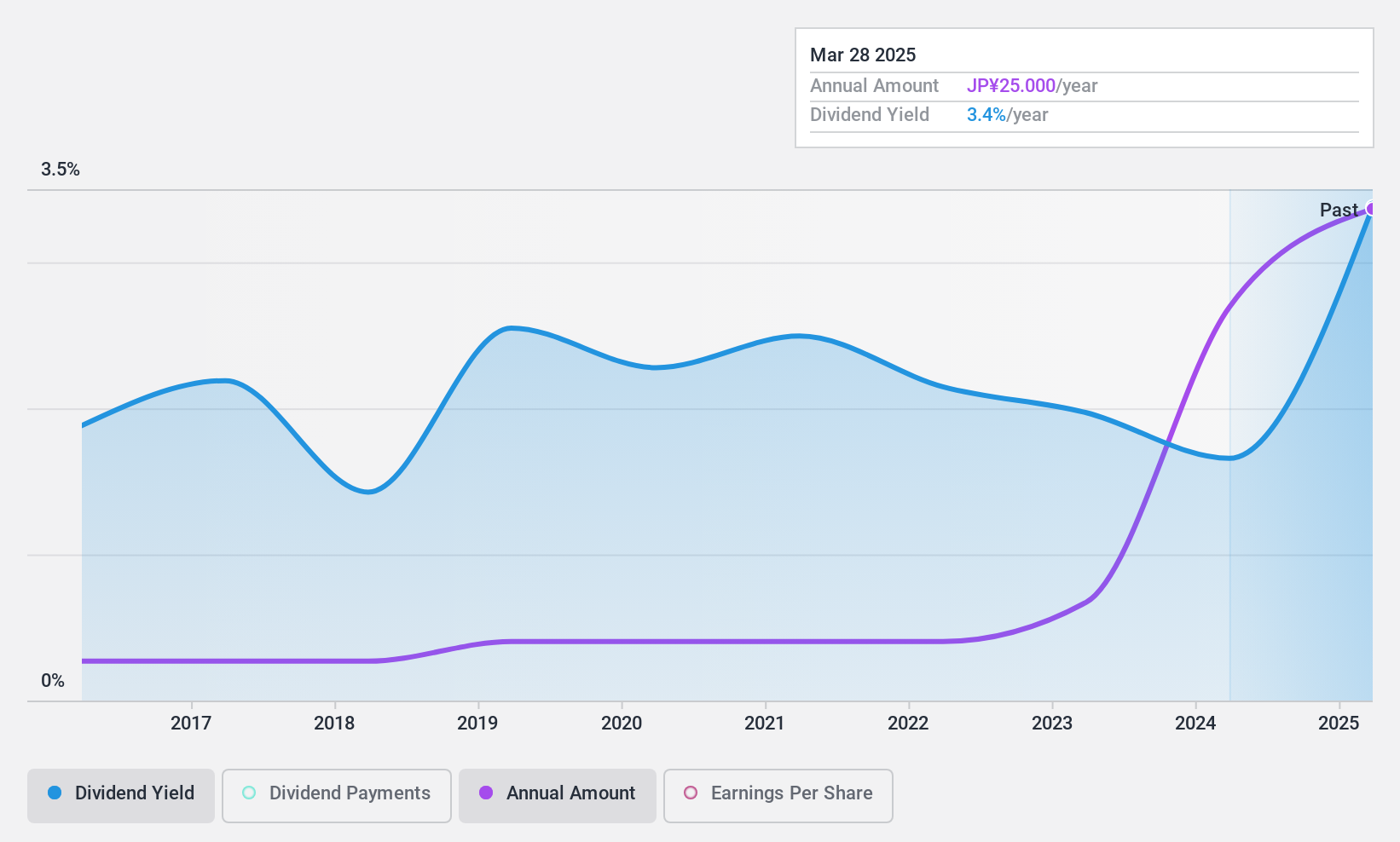

配当利回り:4.2

住石ホールディングスの配当利回りは4.17%であり、国内配当企業の上位25%に入る。安定的な配当にもかかわらず、同社は9年間しか配当を行っておらず、実績は比較的浅い。株価収益率はJP市場平均の13.3倍に対し7倍と良好だ。

システナ (東証:2317)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社システナは、ソリューション・フレームワーク設計、ITサービス、ビジネスソリューション、クラウドサービスを提供する、時価総額1,463億7,000万円の日本法人です。

事業内容システナの売上セグメントは、ソリューションデザイン事業205.0億円、フレームワークデザイン事業71.7億円、ビジネスソリューション事業284.4億円。

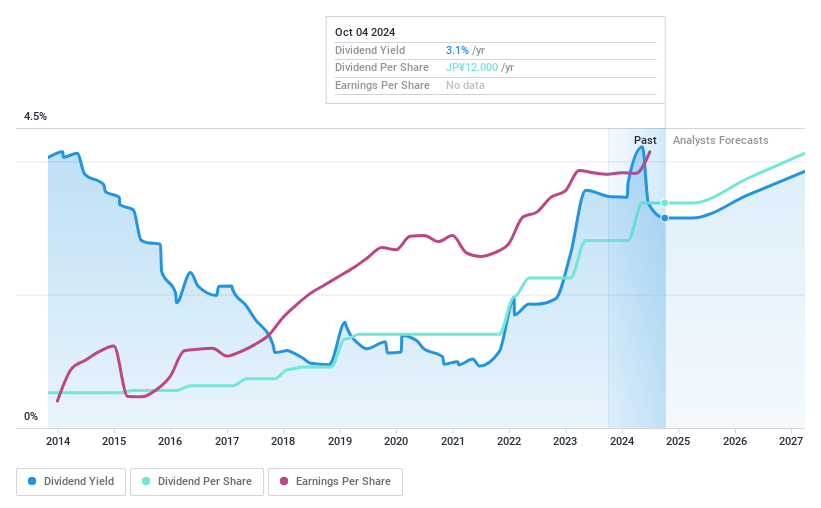

配当利回り:3.1

システナの配当は過去10年間安定的に増加しており、配当性向は49.4%、キャッシュペイメントレシオは51.9%となっている。配当利回りは3.08%と、国内トップクラスを下回るものの、信頼できる水準である。2025年3月期の業績ガイダンスが修正される中、79.6億円(6.56%)の自社株買いを含む最近の自社株買いは株主還元を強化し、将来の業績への自信を示している。

オナンバ (東証:5816)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社オナンバは、家庭用電化製品、業務用機器、産業用電化製品に使用される電線や部品を国内外に製造・販売しており、時価総額は147.8億円である。

事業内容株式会社オナンバは、家庭用電化製品、業務用機器、産業用電化製品向け電線・部品の製造および国内外への販売を通じて収益を上げている。

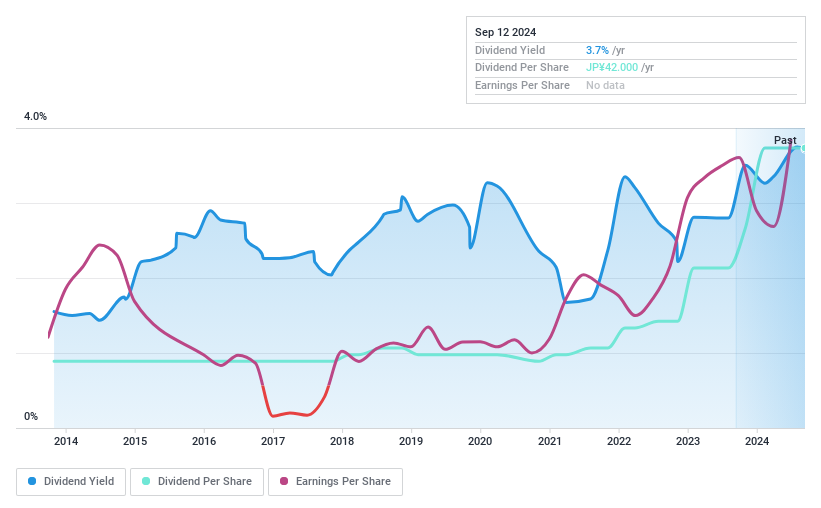

配当利回り:3.5

株式会社オナンバの配当性向は11.8%と低く、また現金配当性向は50.3%で、過去10年間の配当実績は信頼できないものの、配当金が利益とキャッシュフローで十分にカバーされていることを示している。利益は5年間で年率36.7%で成長しているが、大きな一過性の項目が業績に影響を及ぼしている。株価収益率はJP市場の13.3倍に対し5.3倍と良好だが、配当利回りは3.46%と日本のトップクラス(3.74%)に遅れをとっている。

アイデアを行動に変える

- 454銘柄の日本配当優良株カタログはこちら。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオでは、直感的なツールで投資成果を最適化することができます。

- 世界中の株式市場をナビゲートする無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sumiseki HoldingsInc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.