日本の株式市場は最近、政変や金融政策スタンスの変化の影響を受け、ボラティリティに見舞われている。このような変動にもかかわらず、日本の経済情勢は、インサイダー保有率の高い成長企業に機会を提供し続けている。なぜなら、そのような企業は、不透明な市場環境を乗り切るための重要な要因である、経営陣と株主の利害の強い一致を示すことが多いからである。

日本におけるインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 31.5% |

| ほっとリンク (東証:3680) | 26.1% | 61.5% |

| 霞が関キャピタル (東証:3498) | 34.7% | 40.2% |

| メドレー (東証:4480) | 34% | 30.4% |

| インフォリッチ (東証:9338) | 19.1% | 29.8% |

| カナミックネットワーク(東証:3939) | 25% | 28.3% |

| エクサウィザーズ (東証:4259) | 22% | 75.2% |

| マネーフォワード (東証:3994) | 21.4% | 68.1% |

| ロードスターキャピタル株式会社 (東証:3482) | 33.8% | 24.3% |

| freee株式会社 (東証:4478) | 23.9% | 74.1% |

インサイダー保有率の高い急成長中の日本企業101銘柄のリストを見るにはここをクリック。

それでは、スクリーナーから選ばれたいくつかの銘柄を紹介しよう。

freee 株式会社 (TSE:4478)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

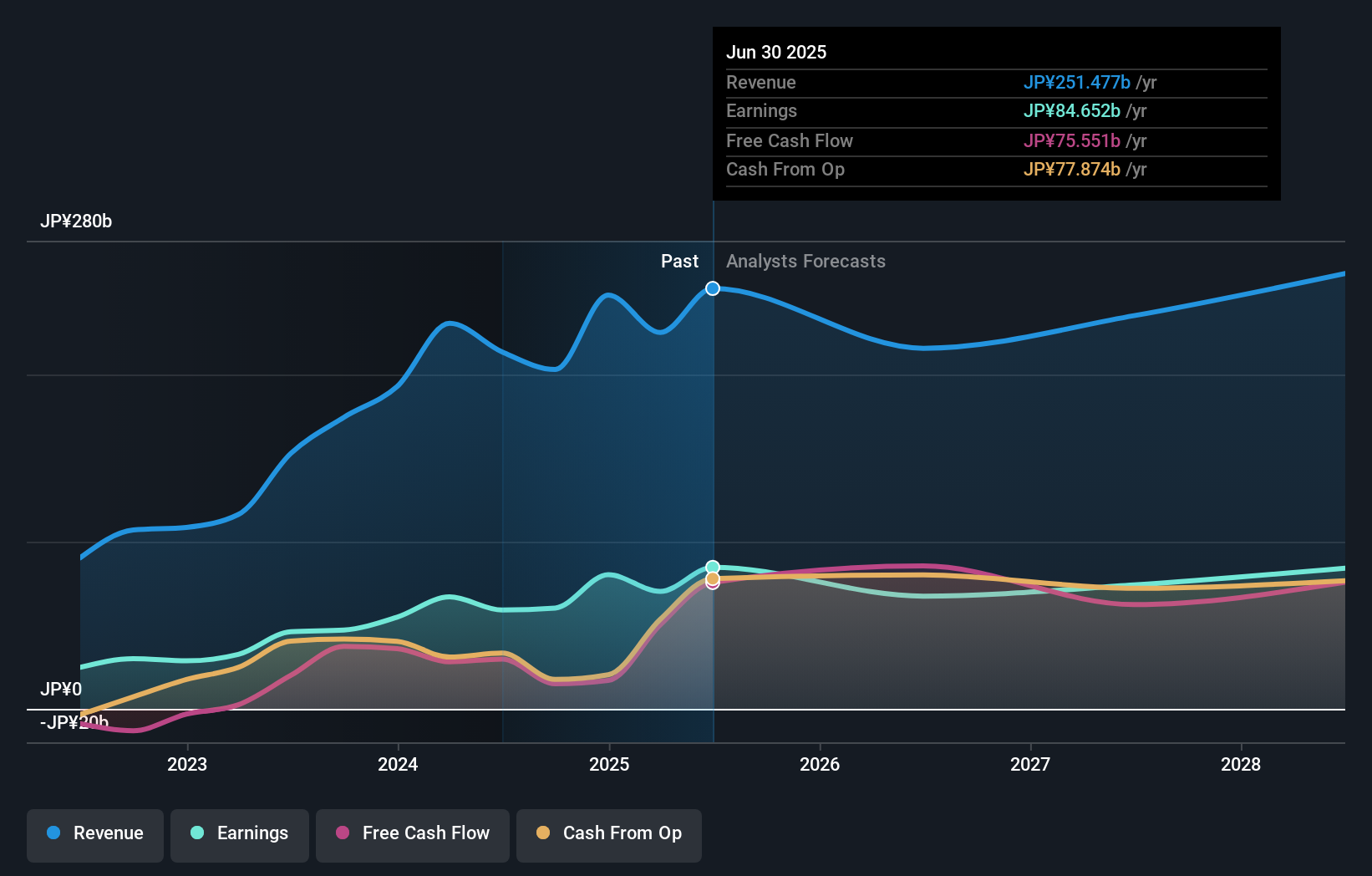

概要:freee株式会社は、日本でクラウドベースの会計および人事ソフトウェア・ソリューションを提供し、時価総額は1,889億9,000万円。

事業内容収益セグメント(単位:百万円):同社は、日本におけるクラウドベースの会計・人事ソフトウェア・ソリュー ションを通じて収益を上げている。

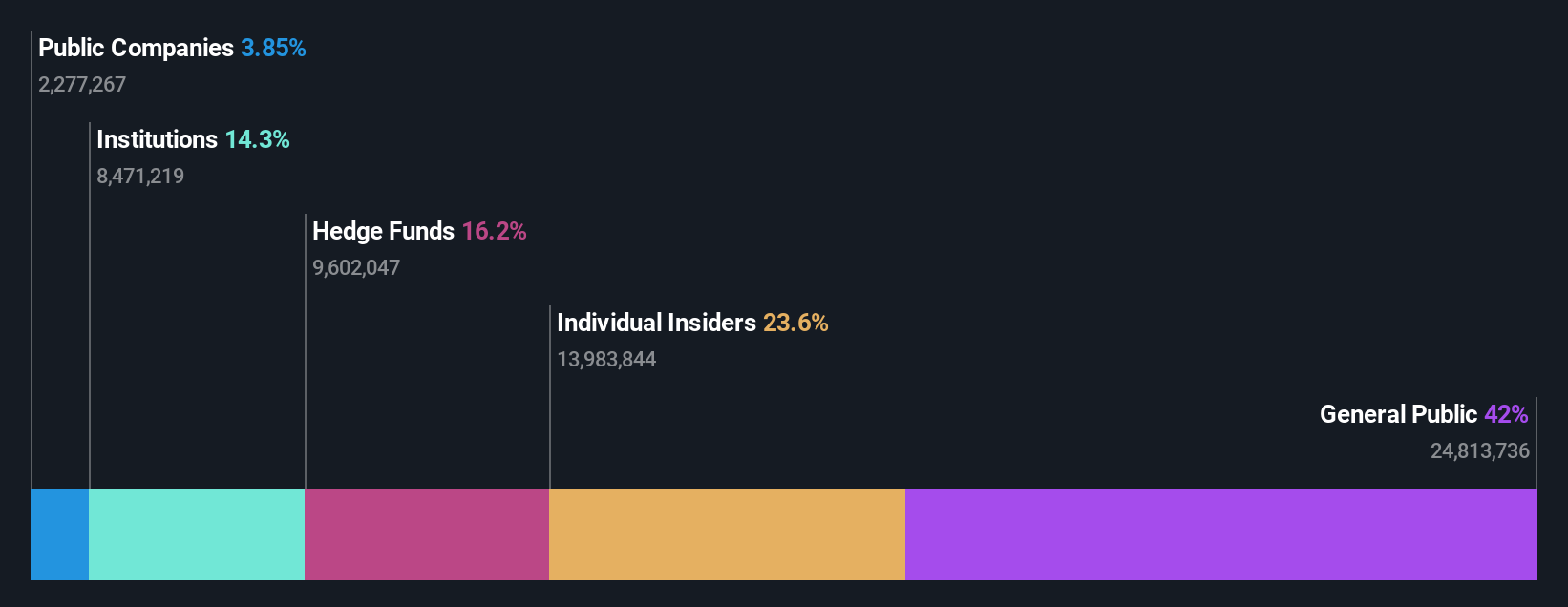

インサイダー保有率:23.9

利益成長率予想年率74.1

freee株 式 会 社 は 大 き な 成 長 を 見 込 ん で お り 、収 益 は 年 間 74.08%増、売上高は年率18.2%増で日本市場を上回ると予想される。株価は推定公正価値より46.8%安い大幅ディスカウントで取引されており、潜在的な過小評価の可能性を示唆している。最近の役員人事では、木村泰広氏がCPOに就任し、過去3ヶ月の株価変動が大きい中、製品戦略の強化を目的とした戦略的なリーダーシップのシフトを示している。

楽天グループ (東証:4755)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要楽天グループは、eコマース、フィンテック、デジタルコンテンツ、コミュニケーションなどの事業を国内外で展開しており、時価総額は2兆400億円。

事業内容同社の売上は、主にインターネットサービス事業が12億4,000万円、次いでフィンテック事業が7億7,229万円、モバイル事業が3億8,295万円となっている。

インサイダー保有率17.3%

利益成長率予想年率79.3

楽天グループは大幅な成長態勢にあり、年率79.35%の増益を予想し、3年以内に市場の平均成長率を上回る黒字化を見込んでいる。株価は推定公正価値より90.2%低い大幅ディスカウントで取引されており、最近の株価変動にもかかわらず潜在的な割安感を示している。売上高は年率7.5%で成長し、日本市場の4.2%を上回ると予測されているが、インサイダー取引は過去3ヶ月間ほとんど行われていない。

レーザーテック (東証:6920)

シンプリー・ウォールストリート成長評価★★★★☆☆

概要検査・計測機器の設計・製造・販売を国内外で行っており、時価総額は 2 兆 1,900 億円。

事業内容事業内容:収益セグメント(単位:百万円)半導体関連製品96,000円、フラットパネルディスプレイ関連製品3,500円、その他精密機器 2,500円半導体関連製品が960億円、フラットパネルディスプレイ関連製品が35億円、その他精密機器が25億円である。

インサイダー保有率11.1%

利益成長率予想年率15.8

日本市場平均を上回る年率15.8%の増益を見込んでいる。同社は最近SICA108を発売し、電気自動車や太陽電池のような産業にとって重要なSiCウェハ検査能力を強化した。株価は不安定で、最近のインサイダー取引はないものの、3年後の予想株主資本利益率は41.4%と高く、役員交代や増配が行われる中、同社の高い財務パフォーマンスの可能性を強調している。

次のステップ

- インサイダー保有率の高い急成長日本企業101社の全インデックスにアクセスするには、ここをクリックしてください。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- シンプリー・ウォールストリートは、全ての投資家に国際市場に関する深い知識を無料で提供します。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

If you're looking to trade freee K.K, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、freee K.K が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.