Advertisement

世界市場が金利調整と政治的不確実性を特徴とする複雑な状 況を行き来する中、投資家はこれらの要因が主要指数に与える影響を注意深く注視している。このような背景の中、成長企業のインサイダー保有は、潜在的な回復力と将来の業績への自信を示す有力な指標となり得る。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ソジンシステム (KOSDAQ:A178320) | 30.9% | 39.9% |

| ピープル&テクノロジー (KOSDAQ:A137400) | 16.4% | 37.3% |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 41.3% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 29.7% | 24.8% |

| キルロスカール・ニューマチック (BSE:505283) | 30.3% | 26.3% |

| オン・ホールディング (NYSE:ONON) | 19.1% | 29.4% |

| ファーマ・マー (BME:PHM) | 11.8% | 56.2% |

| ファインエムテック (KOSDAQ:A441270) | 17.2% | 131.1% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.4% | 66.3% |

| HANAマイクロン (KOSDAQ:A067310) | 18.5% | 110.9% |

インサイダー保有率の高い急成長企業1512銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

セルコ (NZSE:SKO)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Serko Limited は、ニュージーランド、オーストラリア、北米、ヨーロッパ、その他の国際市場でオンライン旅行予約ソフトウェアと経費管理サービスを提供するSoftware-as-a-Serviceテクノロジー企業で、時価総額は4億6,308万ニュージーランド・ドルです。

事業内容同社の売上は主にソフトウェア・ソリューションによるもので、7,445万ニュージーランド・ドル。

インサイダー保有率31.5%

収益成長予測:年率22.2

Serkoは、ニュージーランド市場を上回る年間22.2%の増収が見込まれ、大きく成長する態勢を整えている。現在の純損失は511万ニュージーランド・ドルだが、3年以内に黒字化する見通しだ。最近の戦略的な動きとしては、NDCのコンテンツをアマデウスと統合し、コーポレート・トラベル・ソリューションを強化することなどが挙げられる。最近のインサイダー取引はごくわずかだが、経営陣のリーダーシップが進化し、アマデウスとの協業で製品が強化される中、同社の成長見通しは引き続き堅調だ。

ネクステージ (TSE:3186)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要株式会社ネクステージ(NEXTAGE Co., Ltd.)は、日本で新車・中古車販売を中心に事業を展開し、時価総額は1,063億3,000万円。

事業内容同社は主に自動車販売および関連付帯事業から5,156億5,000万円の収益を上げている。

インサイダー保有率37.9%

増収予想:年率10.9

ネクステージは推定公正価値に対して大幅なディスカウントで取引されており、潜在的な過小評価を示唆している。収益成長率は年率25%で、JP市場全体の成長率を上回ると予測される一方、収益成長率は年率10.9%で、より高いベンチマークに遅れをとっている。利益率は昨年より改善したものの、1.6%と小幅にとどまっている。配当利回りは2.48%で、フリー・キャッシュ・フローをカバーする力には欠ける。

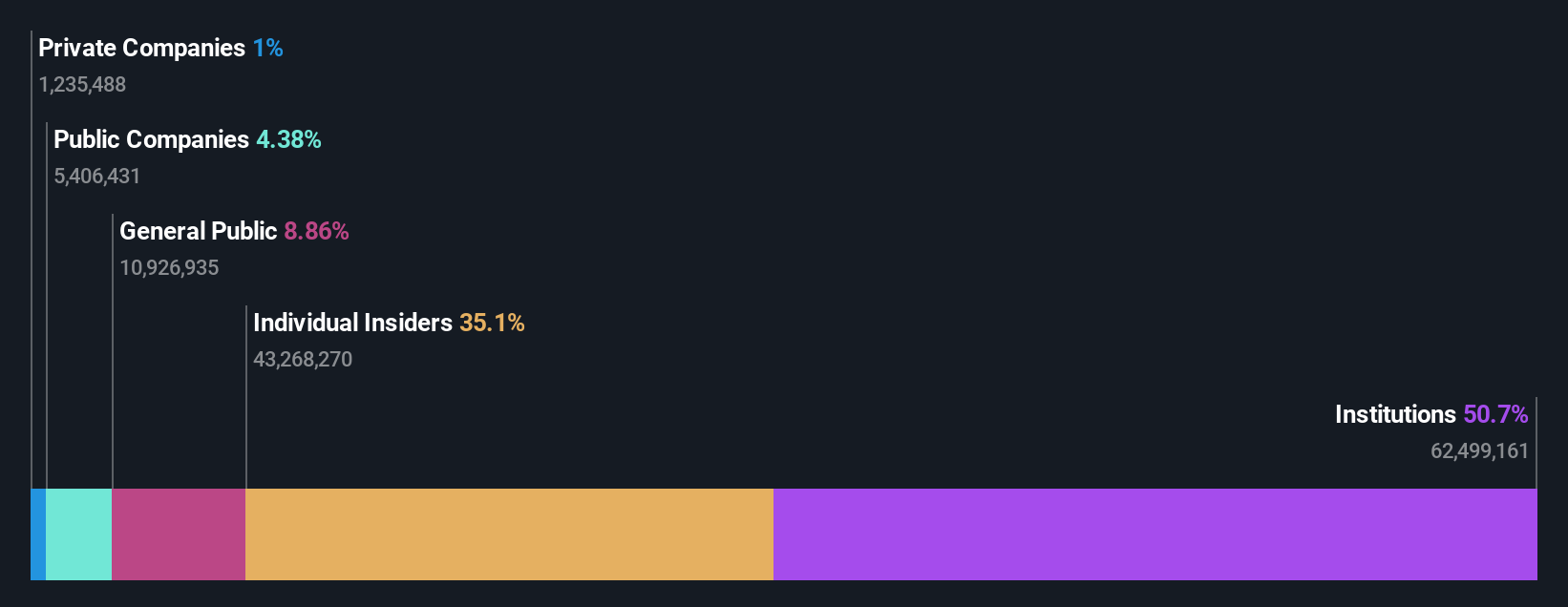

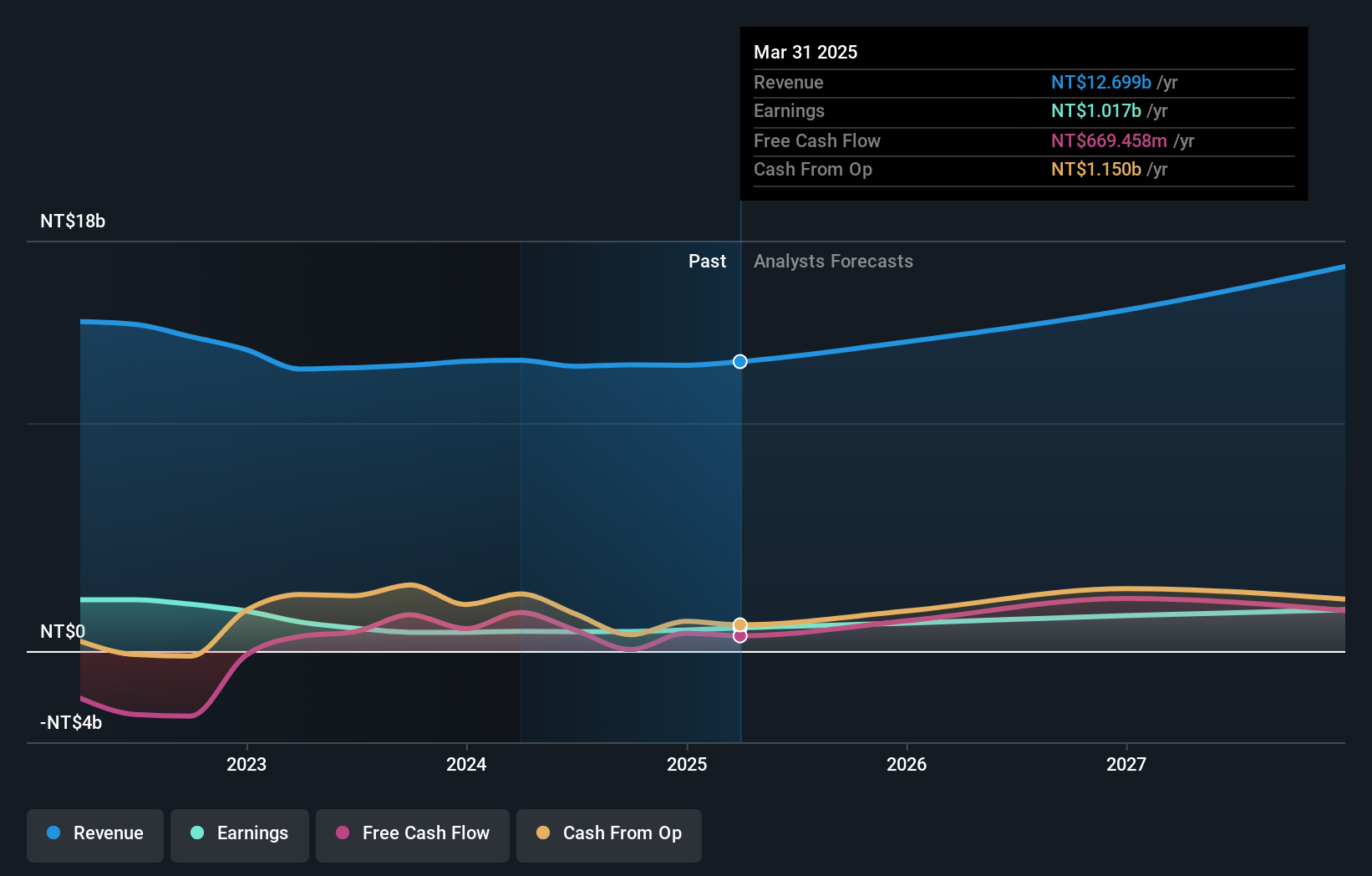

パンジット・インターナショナル (TWSE:2481)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要パンジット・インターナショナルは、台湾、中国、韓国、米国、日本、ドイツ、イタリア、および国際的な半導体の製造、加工、組立、輸入、輸出に携わっており、時価総額は194億9000万台湾ドルです。

事業内容売上高:太陽電池が2億2,088万元、パワースプリットコンポーネントが114億元、パワー集積回路とコンポーネントが9億4,364万元。

インサイダー保有率10.1%

売上高成長見通し:年率13.2

パンジット・インターナショナルの収益は年率30.3%と、TW市場の成長率を上回る大幅な成長が予想される。株価収益率(PER)は22.7倍と半導体業界平均より低いものの、収益成長率は年率13.2%と、TW市場をわずかに上回るものの、高成長ベンチマークを下回ると予想される。最近の業績は緩やかな改善を見せ、2024年第3四半期の純利益は2億5,345万台湾ドルとなり、配当カバレッジが緩やかな課題の中、着実な業績を反映している。

- ここをクリックして、パンジット・インターナショナルのダイナミクスを理解するための完全な成長分析レポートにアクセスしてください。

- 当社の最近のバリュエーションレポートに照らすと、パンジット・インターナショナルは推定値を超えて取引されている可能性があるようです。

アドバンテージを得る

- ここをクリックして、インサイダー保有率の高い急成長企業1512社の包括的リストをご覧ください。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託エンティティなどの他のビークルを通じて間接的に保有する株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PANJIT International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTWSE:2481

Advertisement