中外製薬株式会社(東証:4519)の株価は、健全な業績を発表した後も急騰しなかった。 当社の分析によると、今回の決算には投資家が警戒すべきいくつかの懸念材料がある。

営業外収益の力

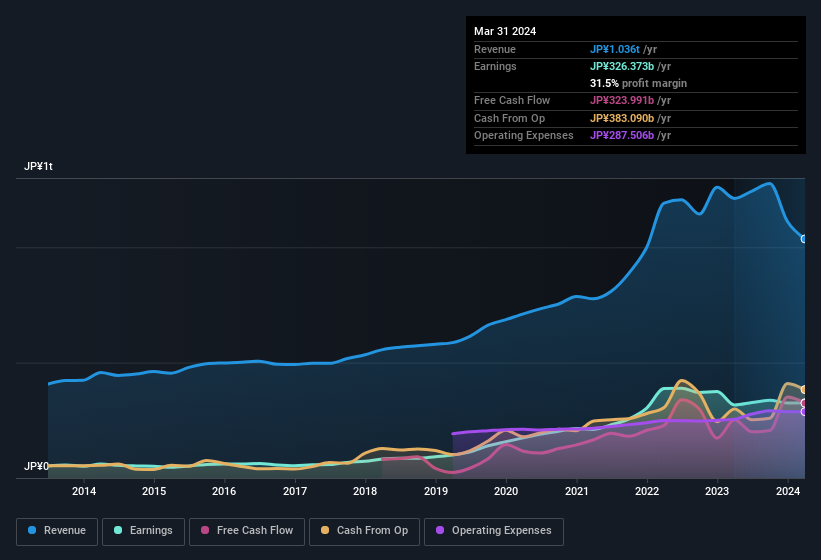

多くの企業では、本業が営業収益であるのに対し、国からの補助金など一部の収益は営業外収益として計上される。 一般的に言って、営業収益の方が、事業の持続的な収益創出能力を示すより信頼できる目安になる。 重要なのは、営業外収益は多くの場合、関連する継続的なコストを伴わないため、それをそのままボトムラインに落とすことで利益を押し上げることができ、営業事業が実際よりも良く見えることだ。 中外製薬が昨年、営業外収益を大きく伸ばしたことは注目に値する。 営業外収益は昨年の1,236億円から今年は1,486億円に増加した。 営業外収益が高い水準にあることは問題であり、それが繰り返されなければ(繰り返された場合には)、企業全体の収益(および収益性)は低下する。 企業の収益結果をよりよく理解するためには、営業外収益の急激な増加がなければ結果は大きく異なっていたかを検討することが役立つ場合がある。

そうなると、アナリストが将来の収益性についてどのような予測をしているのかが気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

中外製薬の利益パフォーマンスに関する当社の見解

中外製薬の業績について考える場合、昨年度は営業外収益が増加し、それが利益を押し上げたが、それが持続不可能であった可能性があることを絶対に念頭に置いておきたい。 従って、中外製薬の真の基礎収益力は法定利益よりも低い可能性がある。 しかし、少なくとも過去3年間のEPSが年率55%の成長であったことから、株主はいくらかの慰めを得ることができるだろう。 本稿の目的は、会社の潜在能力を反映する法定利益がどの程度信頼できるかを評価することであったが、他にも考慮すべきことはたくさんある。 この点を踏まえ、同社をさらに分析したいのであれば、そのリスクを知っておくことが肝要である。 例を挙げよう:中外製薬の注意すべき1つの兆候を見つけた。

このノートでは、中外製薬の利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、自己資本利益率の高さを 誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストをご覧になってはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chugai Pharmaceutical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.