世界市場が金利調整と経済指標に翻弄される複雑な局面を迎える中、投資家は最近最高値を更新したナスダック総合株価指数のような主要指数の推移を鋭く観察している。このような不安定な市況を背景に、配当株は安定した収入と長期的な成長の可能性でポートフォリオを充実させたい人々にとって、信頼できる選択肢として際立っている。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.99% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.62% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.75% | ★★★★★★ |

| 学究社 (東証:9769) | 4.43% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.00% | ★★★★★★ |

| パドマオイル (DSE:PADMAOIL) | 7.44% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.86% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.67% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.44% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.31% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1938銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの際立った選択肢を探ってみよう。

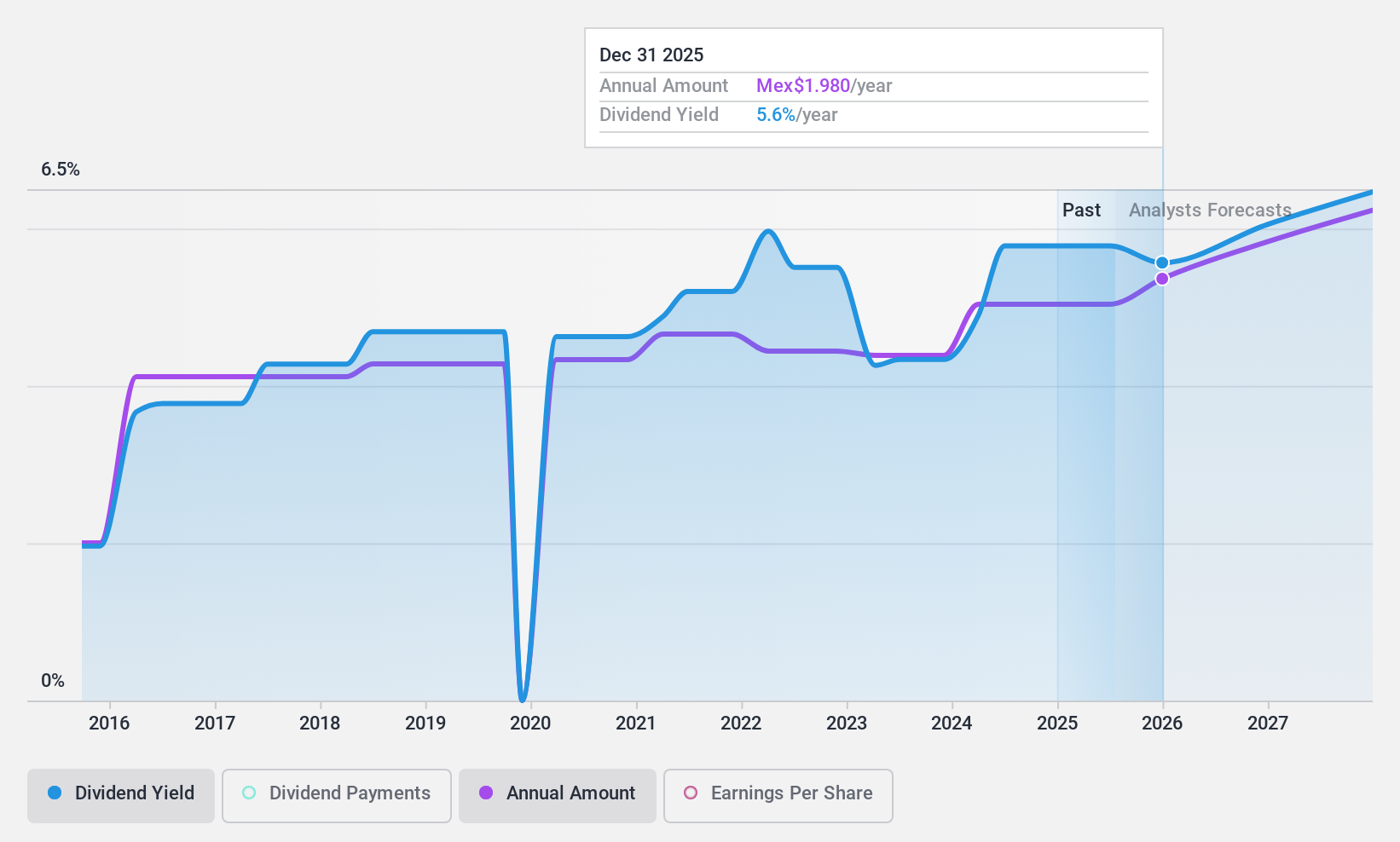

キンバリー・クラーク・デ・メキシコ S. A. B. de C. V (BMV:KIMBER A)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要キンバリー・クラーク・メキシコ(Kimberly-Clark de México, S. A. B. de C. V.)は、子会社とともにメキシコで使い捨て製品を製造、流通、販売しており、時価総額は863億3000万メキシコドル。

事業内容輸出から48.3億メキシコドル、プロフェッショナルから55.5億メキシコドル、コンシューマープロダクツから440.1億メキシコドルの収益をあげている。

配当利回り:6.5

キンバリー・クラーク・メキシコの配当は利益とキャッシュフローで賄われており、配当性向はそれぞれ71.8%と64.1%である。過去10年間、配当金の支払いは不安定であったが、この間配当金は増加している。同社の負債水準が高いことは懸念材料だが、推定公正価値を39.9%下回って取引されている。最近の決算報告では、売上高と純利益の伸びを示しており、売上高増加のためのポジティブな企業ガイダンスの中で、将来の配当の持続可能性を裏付けている。

- キンバリー・クラーク・デ・メキシコS.A. B. de C.V.の詳細については、こちらの総合配当レポートをご覧ください。

- キンバリー・クラーク・デ・メキシコS.A. B. de C. V株は、市場で過小評価されている可能性がある。

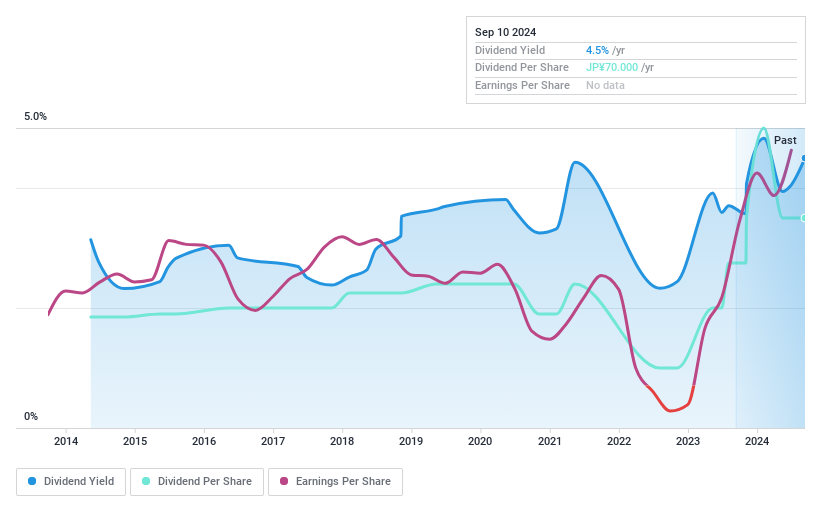

ユシロ化学工業 (TSE:5013)

Simply Wall St 配当評価:★★★★★☆

概要ユシロ化学工業株式会社およびその子会社は、金属加工油剤、流体およびビルメンテナンス用化学品をグローバルに製造・販売しており、時価総額は296億円。

事業内容ユシロ化学工業の売上は、主に北米・南米(224.2億円)、日本(209.1億円)、東南アジア・インド(71.1億円)、中国(64.9億円)で計上されている。

配当利回り:4.5

ユシロ化学工業の配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ29.5%、42.4%である。配当利回りはJP市場の上位25% に入るが、過去の配当は不安定であった。最近の増配は、資本効率の向上を目的とした自社株買いプログラムに支えられた成長の可能性を示唆している。同社は推定フェアバリューを大幅に下回る水準で取引されており、直近の株価が大きく変動しているにもかかわらず、潜在的な割安感を示している。

- ユシロ化学工業の業績については、こちらの配当レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、ユシロ化学工業が財務内容から正当化されるよりも低い価格で評価されている可能性を提起している。

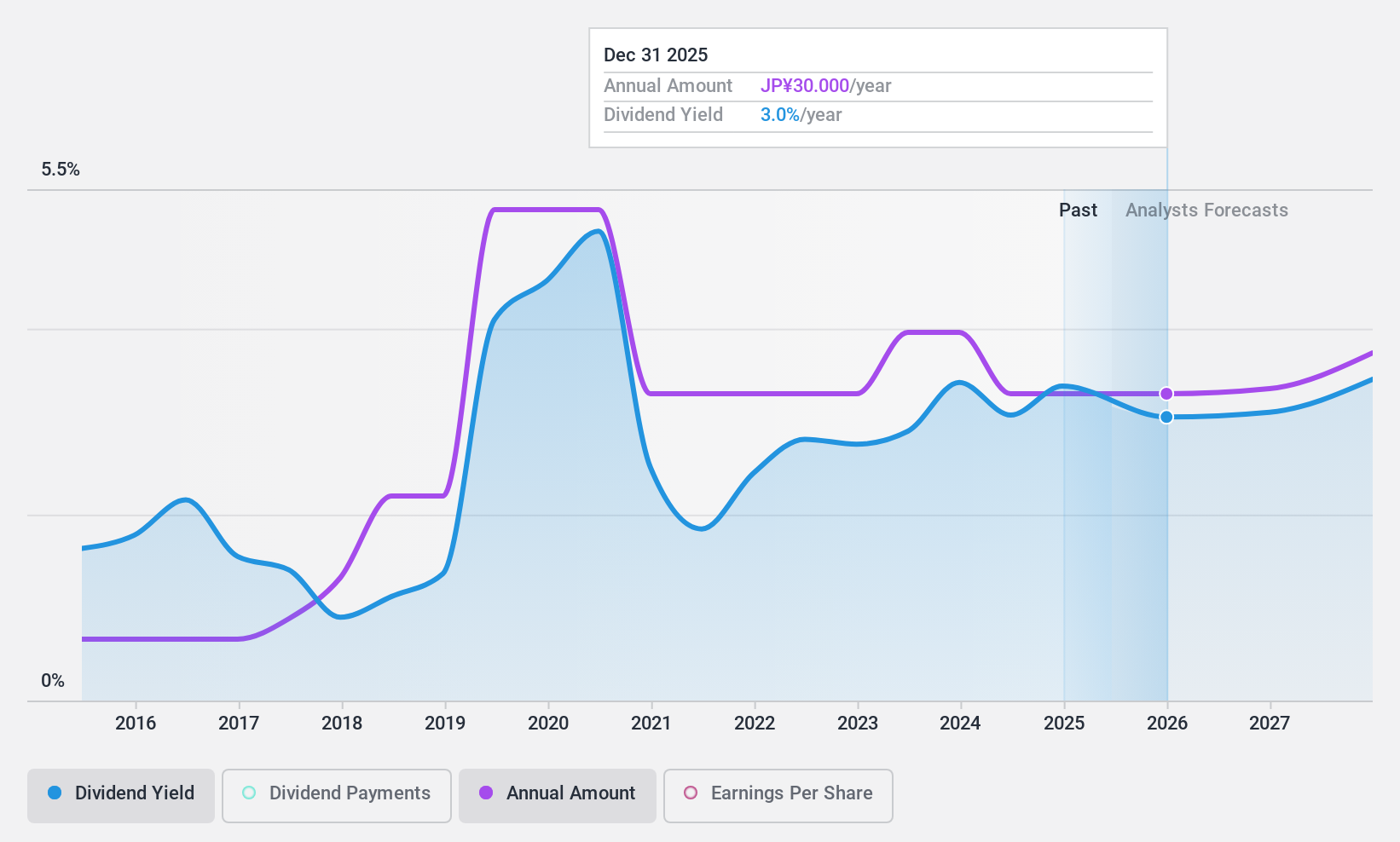

東海カーボン (TSE:5301)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要東海カーボンは、カーボン関連製品の製造・販売を行う日本の企業で、時価総額は1,973億1,000万円。

事業内容東海カーボンの売上セグメントは、ファインカーボンが537.1億円、黒鉛電極が514.8億円、製錬・ライニングが698.0億円、カーボンブラック事業が1,566.9億円、工業炉・関連製品が143.1億円。

配当利回り:3.2

東海カーボンの配当は利益とキャッシュフローでカバーされており、配当性向はそれぞれ72.7%、78.1%である。しかし、配当利回りはJP市場の上位25%より低い。過去10年間の配当の増加にもかかわらず、支払いは不安定で信頼性に欠ける。利益率は昨年の7.7%から2.7%に低下しており、29%近い利益成長が見込まれるにもかかわらず、将来の配当の安定性に懸念が生じている。

アイデアを行動に変える

- 当社のスクリーナーを使って、1938年トップ配当銘柄の詳細な見通しを得ましょう。

- これらの企業への投資をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートを入手しましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokai Carbon が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.