Advertisement

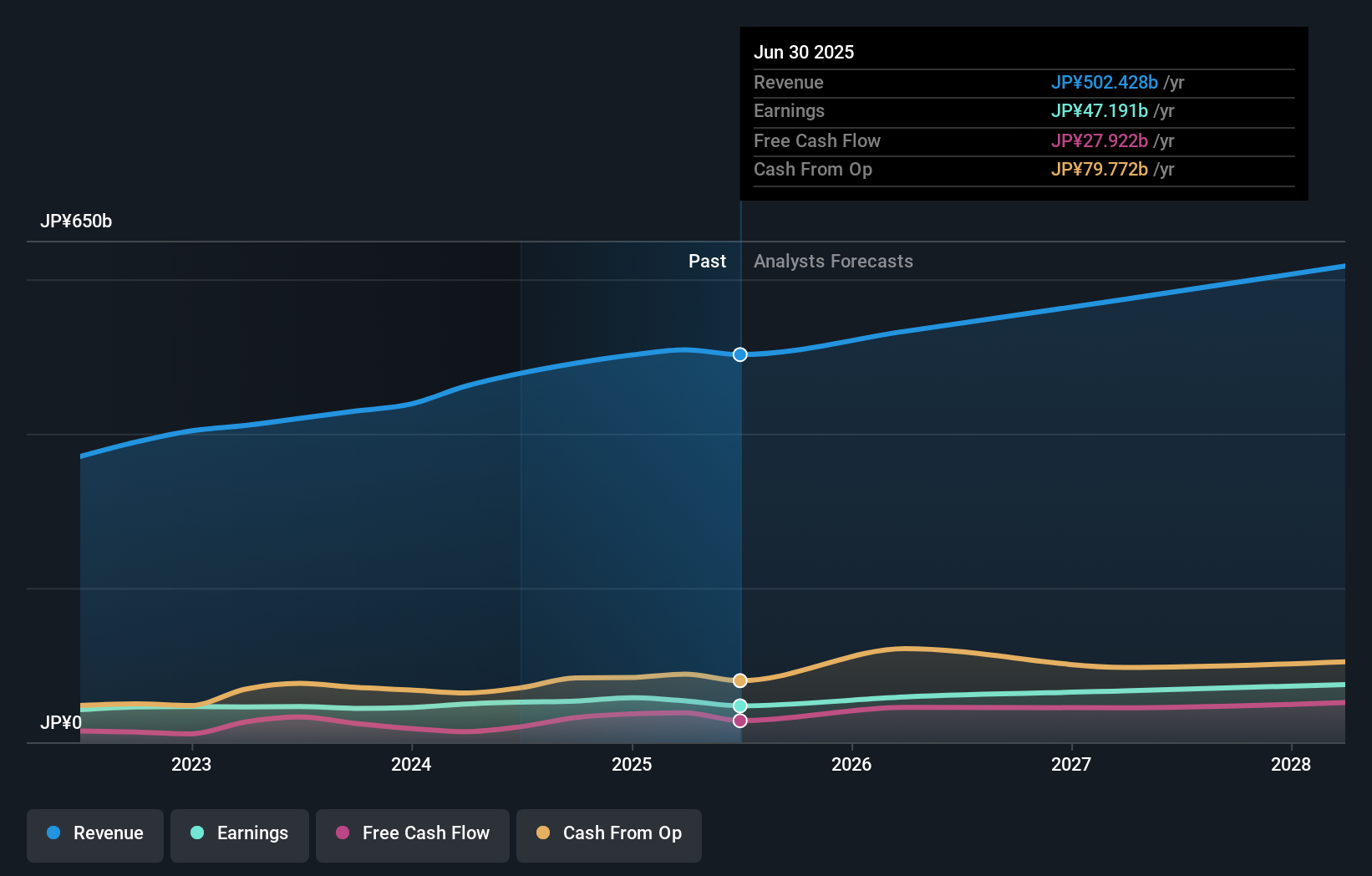

シスメックス株式会社(東証:6869)にとって厳しい時期になりそうだ。1週間前に発表された四半期決算は期待外れの結果となり、市場の株価の見方に大きな影響を与える可能性がある。 アナリストの予想を10.0%下回る1,060億円の収益。法定一株当たり利益(EPS)は7.30円で、予想を60%ほど下回る。 これは投資家にとって重要な時期である。というのも、投資家は決算報告書で企業の業績を把握し、専門家の来期予想を調べ、事業への期待に変化がないかどうかを確認できるからだ。 読者の皆様には、最新の法定予測を集計し、最新の決算後にアナリストのシスメックスに対する見方が変わったかどうかをご覧いただけると幸いである。

来年6%以上の配当利回りが予想される米国株を21銘柄見つけた。無料で全リストを見る

直近の業績を考慮すると、シスメックスの16人のアナリストによる現在のコンセンサスは、2026年の売上高5326億円である。これは、過去12ヶ月の売上高の6.0%増を反映している。 一株当たり利益は24%増の94.05円が予想されている。 しかし、今回の決算が発表される前は、アナリストは2026年の売上高を5,356億円、一株当たり利益(EPS)を96.10円と予想していた。 アナリストは今回の決算後、来年の一株当たり利益の数字が少し落ち込んでいることから、事業に対して少し否定的になっているようだ。

コンセンサス目標株価が3,037円でほぼ据え置かれたことは驚きかもしれない。 しかし、このデータから得られる結論はそれだけではない。投資家の中には、アナリストの目標株価を評価する際に、予想値のスプレッドを考慮したがる人もいる。 現在、最も強気なアナリストはシスメックスを1株当たり3,600円と評価し、最も弱気なアナリストは2,480円と評価している。 シスメックスに対する見方が分かれているのは確かだが、予想レンジが広いため、予断を許さない状況とは言えないと弊社では見ている。

もちろん、これらの見通しを業界そのものと照らし合わせるという見方もある。 2026年末までの年率8.1%という予想成長率は、過去5年間の年率12%という過去の成長率を大きく下回っている。 ちなみに、アナリストがカバレッジしている同業他社は、年率5.6%の増収を予測している。 つまり、シスメックスの収益成長は鈍化すると予想されるものの、それでも業界そのものよりも速い成長が見込まれることは明らかだ。

結論

最も重要なことは、アナリストが一株当たり利益予想を下方修正したことである。 幸いなことに、売上高予想に大きな変更はなく、業界全体を上回る成長が見込まれている。 コンセンサス目標株価にも実質的な変更はなく、この事業の本質的な価値が最新の予想によって大きく変化していないことを示唆している。

とはいえ、同社の収益の長期的な軌跡は、来年よりもずっと重要だ。 当社では、複数のシスメックス・アナリストによる2028年までの推定値を用意しており、当社のプラットフォームで無料でご覧いただけます。

リスクについてはどうですか?どの企業にもリスクはありますが、 シスメックスには知って おくべき 警告サインが1つ あります。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sysmex が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご心配がありますか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6869

Advertisement