Advertisement

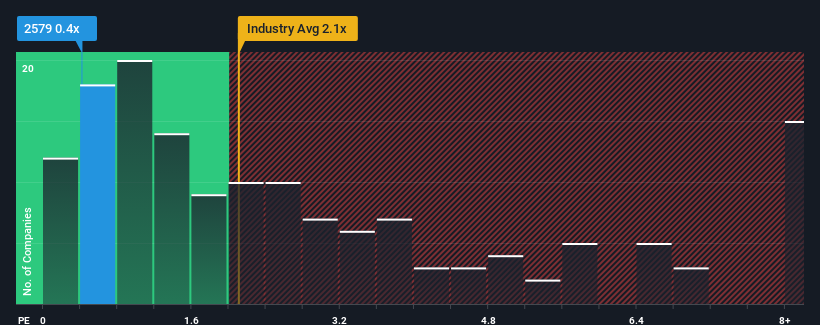

日本の飲料業界の半数近くがPER(株価収益率)1倍を超える中、PER0.4倍のコカ・コーラボトラーズジャパンホールディングス(東証1部2579)は魅力的な投資先と言えるかもしれない。 とはいえ、P/Sを引き下げた合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

コカ・コーラ ボトラーズジャパンホールディングスの最新分析を見る

コカ・コーラ ボトラーズジャパンホールディングスの業績推移

コカ・コーラ ボトラーズジャパンホールディングスは、最近、他の企業よりも収益の伸びが低いため、もっと好調になる可能性がある。 売上高が伸び悩んでいるため、P/Sレシオが伸び悩んでいる。 もしそうであれば、既存株主は今後の株価の方向性について興奮しづらくなるだろう。

アナリストの今後の予測をご覧になりたい方は、コカ・コーラ ボトラーズジャパンホールディングスの無料 レポートをご覧ください。収益予測は低いP/Sレシオに見合うか?

コカ・コーラ ボトラーズジャパンホールディングスのP/Sレシオは、限られた成長しか期待できず、重要なことは、業界より悪い業績しか期待できない会社の典型だろう。

まず振り返ってみると、同社は昨年4.8%という手ごろな収益成長を達成した。 また、過去12ヶ月間の成長のおかげもあり、収益は3年前と比べて全体で12%増加している。 つまり、その間に同社が実際に収益を伸ばすという良い仕事をしたことを確認することから始めることができる。

将来に目を移すと、同社を担当する8人のアナリストの予測によれば、今後3年間の売上高は年率0.8%増となる。 一方、他の業界は年率2.0%の成長を予測しており、大きな違いはない。

それを考えると、コカ・コーラ ボトラーズジャパンホールディングスのP/Sが他社の過半数を下回っているのは奇妙だ。 どうやら、一部の株主が業績予想に疑問を抱き、販売価格の引き下げを容認しているようだ。

重要なポイント

株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

コカ・コーラ ボトラーズジャパンホールディングスの予想成長率は業界全体と同水準であるため、現在PERは予想よりも低い水準で取引されている。 このような中間的な収益の伸びを見るとき、P/Sレシオを圧迫しているのは潜在的なリスクに違いないと考える。 少なくとも価格下落のリスクは抑えられているように見えるが、投資家は将来の収益がいくらか変動する可能性があると考えているようだ。

リスクについては常に考えるべきだ。 コカ・コーラ ボトラーズジャパンホールディングスには、2つの注意すべき兆候が ある。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、収益を伸ばすことができることを証明している)興味深い企業の 無料 リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Coca-Cola Bottlers Japan Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2579

Advertisement