Advertisement

ここ数週間、日本の株式市場は顕著な上昇を遂げ、日経平均株価は5.6%上昇、TOPIXは3.7%上昇した。インサイダー保有率の高い成長企業は、経営陣と株主の利害の強い一致を示すことが多く、良好な経済状況の恩恵を受ける可能性があるからだ。

日本におけるインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 31.5% |

| ほっとリンク (東証:3680) | 26.1% | 61.5% |

| 霞が関キャピタル (東証:3498) | 34.7% | 38.5% |

| メドレー (東証:4480) | 34% | 30.4% |

| インフォリッチ (東証:9338) | 19.1% | 29.5% |

| カナミックネットワーク(東証:3939) | 25% | 28.3% |

| エクサウィザーズ (東証:4259) | 22% | 75.2% |

| マネーフォワード (東証:3994) | 21.4% | 68.1% |

| ロードスターキャピタル株式会社 (東証:3482) | 33.8% | 24.3% |

| ソラコム (東証:147A) | 16.5% | 54.1% |

インサイダー保有率の高い急成長日本企業100銘柄のリストはこちら。

スクリーナーの結果からの抜粋を検証する。

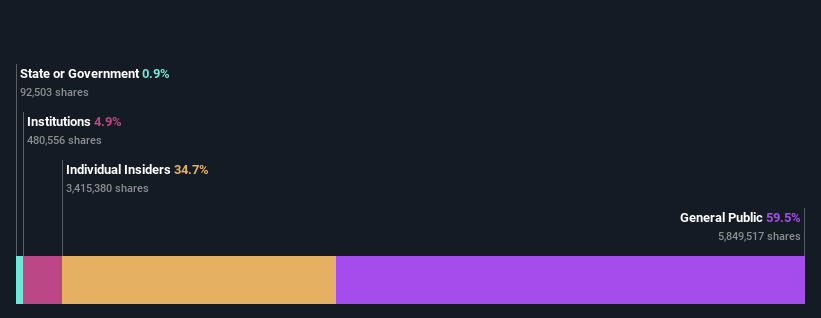

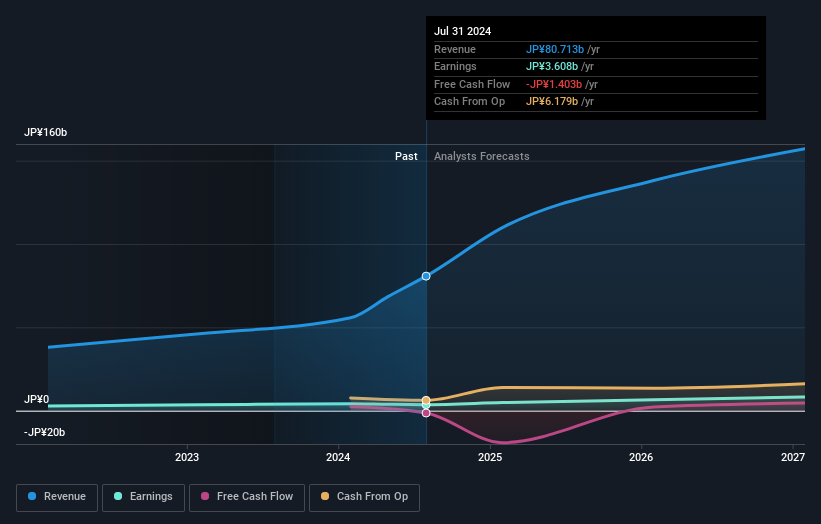

霞が関キャピタル株式会社 (東証:3498)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要霞が関キャピタル株式会社は、日本の不動産コンサルティング分野で事業を展開し、時価総額は1,844億7,000万円である。

事業内容霞が関キャピタル株式会社は、日本の不動産コンサルティング業界の様々なセグメントを通じて収益を上げている。

インサイダー保有率34.7%

収益成長率予想年率26.3

霞が関キャピタルは、今後 3 年間の収益成長率が年率 38.54%と、日本市場を上回る大幅な成長が予想されるなど、高い成長ポテンシャルを有している。しかし、高い株価変動率や過去の株主希薄化などの課題に直面している。同社は最近、7×7(セブン・バイ・セブン)石垣でラグジュアリーホスピタリティに進出し、営業キャッシュフローによる負債カバーに懸念があるにもかかわらず、戦略的成長イニシアチブを強調している。

- 霞が関キャピタル株式会社の業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 霞が関キャピタルの株価は、最近のバリュエーションレポートによると、市場において過大評価されている可能性がある。

freee株式会社 (東証:4478)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要:freee株式会社は、日本でクラウドベースの会計および人事ソフトウェアソリューションを提供し、時価総額は1,607億1,000万円。

事業内容収益セグメント(単位:百万円):

インサイダー保有率:23.9

収益成長予測年率18.2

freee株式会社は、日本市場の平均成長率を上回る年率74.08% の増益を予想し、大きな成長を遂げている。株価はこのところ不安定だが、売上高は年率18.2%の成長が見込まれ、市場予想を上回る。同社は、将来の成長イニシアチブをサポートするために、木村泰弘氏をCPOに任命し、定款で事業目的を拡大するなどの戦略的再編を行う一方、推定公正価値に対して大幅なディスカウントで取引されている。

ゲンダ (TSE:9166)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社ゲンダは、日本で主に「GiGO」ブランドでアミューズメント施設を運営する、時価総額 2048.5 億円の企業である。

事業内容収益セグメント(単位:百万円):NULL

インサイダー保有率19.3%

収益成長予測年率13.4

株式会社ジェンダは、日本市場平均を上回る年率20.9%の収益拡大を予想し、力強い成長を遂げている。最近の株価変動や利益率の7.5%から4.5%への引き下げにもかかわらず、同社の売上高は年率13.4%で成長すると予測され、市場率を上回っている。同社は600万株超の追加公募増資を申請しており、過去の希薄化懸念から株主価値に影響を与える可能性があるが、最近、大幅なインサイダー取引は指摘されていない。

アイデアを行動に変える

- インサイダー保有率の高い急成長中の日本企業100社のリストを詳しく見るには、ここをクリックしてください。

- 既にこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリート(Simply Wall St)にリンクすることで、投資判断がより明確になります。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kasumigaseki CapitalLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3498

Advertisement