2024年10月、日本の株式市場は政変と世界経済の不透明感の中で不安定な動きを見せ、日経平均株価とTOPIXはともに下落した。このような課題にもかかわらず、インサイダー保有率の高い成長企業は、経営陣と株主の利害の強い一致を示すことが多いため、ユニークな機会を提供することができる。

日本におけるインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 31.5% |

| ほっとリンク (東証:3680) | 26.1% | 61.5% |

| 霞が関キャピタル (東証:3498) | 34.7% | 38.5% |

| メドレー (東証:4480) | 34% | 30.4% |

| インフォリッチ (東証:9338) | 19.1% | 29.5% |

| カナミックネットワーク(東証:3939) | 25% | 28.3% |

| エクサウィザーズ (東証:4259) | 22% | 75.2% |

| マネーフォワード (東証:3994) | 21.4% | 68.1% |

| ソラコム (東証:147A) | 16.5% | 54.1% |

| freee株式会社 (東証:4478) | 23.9% | 74.1% |

インサイダー保有率の高い急成長日本企業101銘柄の全リストはこちら。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

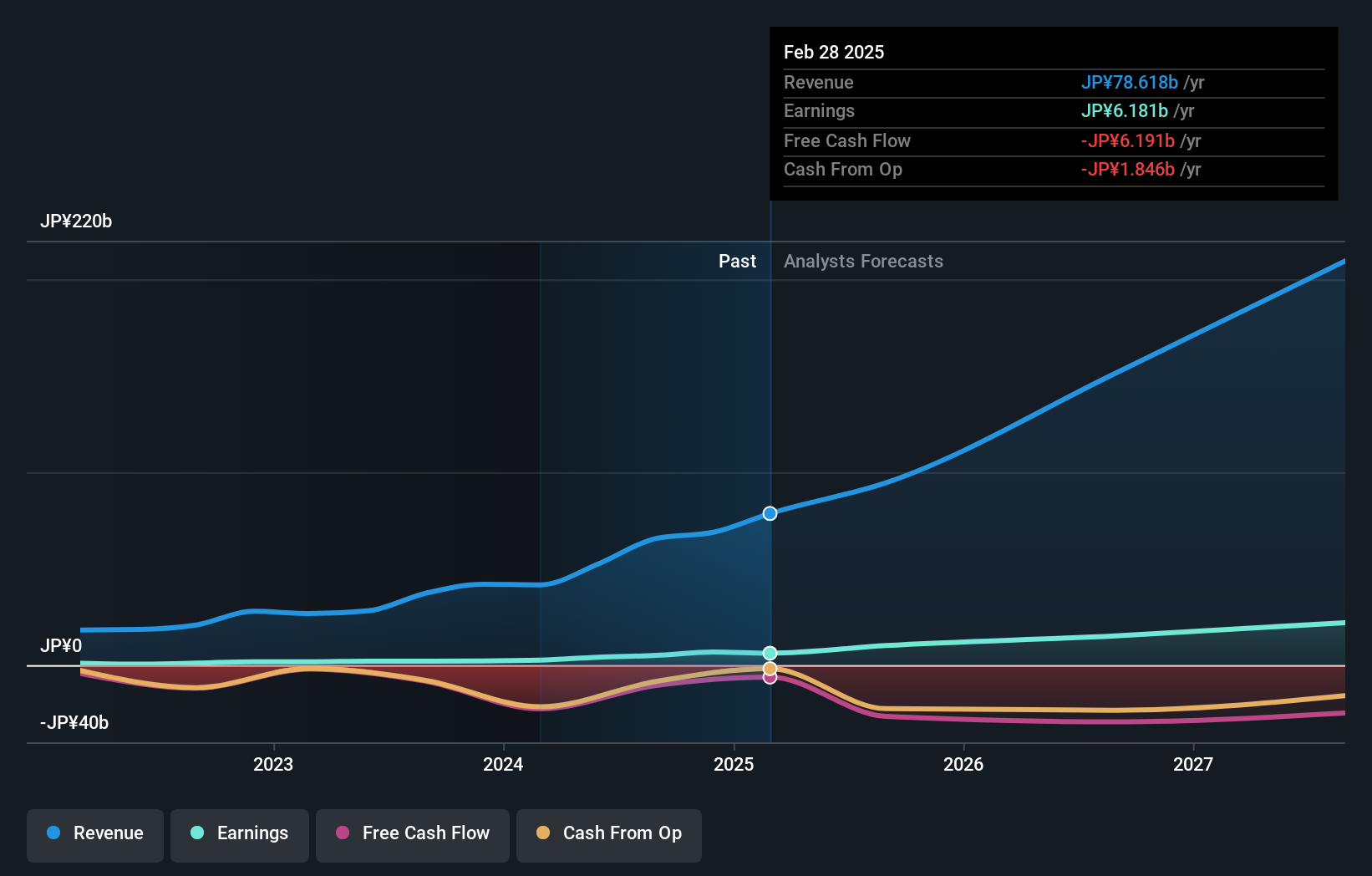

霞が関キャピタル株式会社 (TSE:3498)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要霞が関キャピタル株式会社は、日本の不動産コンサルティング分野で事業を展開し、時価総額は1,681億4,000万円である。

事業内容霞が関キャピタル株式会社は、日本国内における不動産コンサルティング部門から収益をあげている。

インサイダー保有率34.7%

株主資本利益率予想35%(2027年予想)

霞が関キャピタルは、日本におけるインサイダー保有率の高い成長企業として大きな可能性を示している。売上高成長率は年率 26.3%で JP 市場の 4.2%を上回り、利益成長率は年率 38.5%で市場平均を上回ると予想される。過去に株主の希薄化や債務カバーの懸念があったものの、同社の新たな高級ホテルベンチャーは、ホスピタリティ分野における価値の向上とゲストの体験の再定義を目指した戦略的拡大努力を強調している。

- 霞が関CapitalLtdの業績に関する詳細な見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場における霞が関キャピタル株式会社の株式の潜在的な過大評価を指摘している。

freee株式会社 (東証:4478)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要:freee 株式会社は、日本でクラウドベースの会計および人事ソフトウェアソリューションを提供し、時価総額は1,694億4,000万円。

事業内容収益セグメント(単位:百万円):freee株式会社は、主に日本におけるクラウドベースの会計・人事ソフトウェア・ソリューションを通じて収益を上げている。

インサイダー保有率:23.9

株主資本利益率予想22%(2027年予想)

freee株式会社は力強い成長態勢にあり、売上高は年率18.2% の増加が見込まれ、日本市場平均の4.2% を上回る。収益は年率74.08%の大幅成長が見込まれ、3年以内に黒字化が達成される。最近の株価の変動や、木村泰広氏のCPO就任を含む経営陣の交代にもかかわらず、同社は推定公正価値の半分以上の割安感を維持しており、長期投資家にとっての可能性を示唆している。

リタリコ (TSE:7366)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社LITALICOは、日本で学習塾・幼児教室を運営する、時価総額442.8億円の企業である。

事業内容売上セグメントは、就労支援事業110.8億円、児童福祉事業93.9億円、プラットフォーム事業40.5億円。

インサイダー保有率37.2%

株主資本利益率予想23%(2027年予想)

LITALICOの売上高は年率13.8%で日本市場平均の4.2%を上回り、利益は年率17.4%で市場平均の8.7%を上回ると予想される。利益率は10.6%から7.4%に低下し、負債水準も高いが、ROEは3年後に23.3%に達すると予想される。株価はフェアバリューを大幅に下回っているが、最近の株価変動は続いている。

まとめ

- インサイダー保有率が高く、急成長している日本企業101社の全ラインナップはこちら。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断をより明確にすることができます。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kasumigaseki CapitalLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.